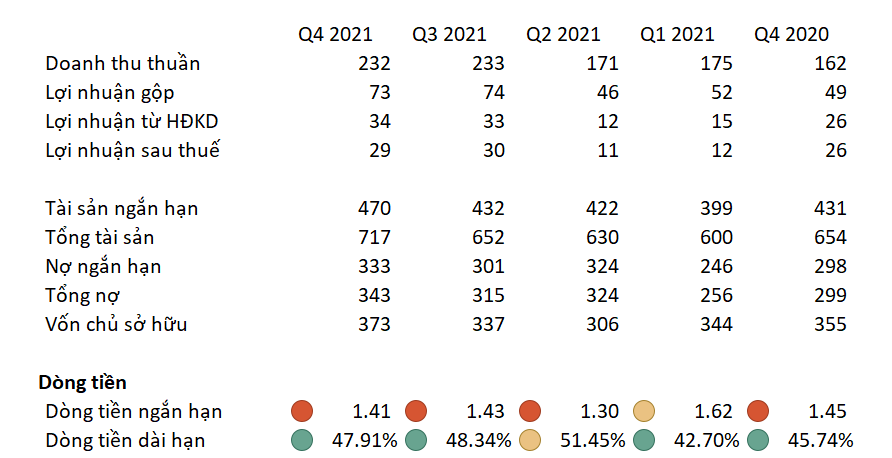

Khi một giám đốc chính đánh giá tình hình tài chính của một doanh nghiệp, chỉ tiêu đầu tiên mà họ đánh giá là việc liệu doanh nghiệp có đủ nguồn vốn để trả nợ theo các từng thời kỳ hay không, và điều này được đánh giá thông qua dòng tiền ngắn hạn và dòng tiền dài hạn của doanh nghiệp.

Với dòng tiền ngắn hạn, trong quý 4/2021, doanh nghiệp đạt mức 0,93. Điều này có nghĩa là 1 đồng nợ của doanh nghiệp chỉ có 0,93 đồng tài sản để trả nợ, khi so sánh với chỉ số chung đã được đưa ra trong lĩnh vực này. Đây là một chỉ số cực thấp đối với một doanh nghiệp, với tình hình hiện tại, doanh nghiệp có lẽ đang chiếm dụng vốn ngắn hạn để sử dụng trong dài hạn. Điều này khiến cho doanh nghiệp thậm chí khiến doanh nghiệp không đủ nguồn vốn lưu động để trả các khoản nợ đáo hạn sắp tới đây. Hậu quả là DN không thể trả được đúng hạn cho các bên cho vay, dẫn đến việc gặp các vấn đề về nợ xấu, làm cho chỉ số tín dụng thấp, và khiến cho độ uy tín bị giảm sút nghiêm trọng, bị mất niềm tin bởi các chủ nợ, và không thể tiếp tục vay được trong tương lai. Nhìn xa hơn trong các quý khác, chỉ số này của DN cũng đều thấp hơn 1, chứng tỏ điều này vẫn luôn diễn ra theo thời gian, và chưa khắc phục được, DN luôn bị đặt vào các rủi ro về tài chính rất cao trong khoảng thời gian ngắn.

Tiếp tới đến chỉ số dòng tiền dài hạn, trong các quý vừa qua DN luôn nằm ở mức rất cao, đạt 83,76%. Chỉ số này có ý nghĩa rằng 1 đồng tài sản của doanh nghiệp được tài trợ bởi 83,76% là nợ, khi so sánh với các chỉ số trung bình được đưa ra trong lĩnh vực này, chúng ta thấy được DN đang ở một con số đáng báo động. DN được tài trợ bằng nợ rất cao, có thể dẫn đến các rủi ro về việc không thể trả được nợ trong dài hạn. Điều đó sẽ khiến doanh nghiệp bị rơi vào tình trạng kiệt quệ tài chính, không đủ tiền để trả nợ cho các bên vay. Với tình hình như vậy, việc trả nợ không được xử lý đúng hạn, có thể doanh nghiệp sẽ dẫn đến tình trạng xấu hơn nữa đó là phải bán gần như hết tất cả các tài sản của mình để trả hết nợ, và tình huống xấu nhất là đẩy DN vào tình trạng phá sản. Vì lúc này các chủ nợ thật sự không có niềm tin vào việc DN sẽ có tiềm năng kiếm được lợi nhuận, để cho các khoản vay cũng như khoản gốc cho họ.

Với tình hình tài chính của DN đáng ở mức báo động như trên, chắc chắn các giám đốc tài chính cần phải tài cấu trúc lại vốn của doanh nghiệp, trước khi mọi thứ bắt đầu trở nên nghiêm trọng hơn. Cần phải có các biện pháp để tăng được các chỉ số ngắn hạn, giúp cho vốn lưu động đủ nguồn lực để trả nợ, và có những biện pháp giảm phần trăm nợ của DN xuống mức thấp hơn. Nếu không làm như vậy, có thể trong tương lai gần, những viễn cảnh xấu nhất của DN có diễn ra. Với việc 1 công ty không có tiền để hoạt động và phải vay quá nhiều, phá sản có lẽ là điều khó có thể tránh khỏi.

Điều tiếp theo mà một giám đốc tài chính đánh giá DN đó chính là chất lượng tăng trưởng doanh thu của DN. Một doanh nghiệp được coi là tốt khi họ luôn giữ được mức độ tăng trưởng của mình qua từng thời gian, cùng với đó là chỉ số tăng trưởng luôn đạt mức kỳ vọng, ngày càng cải thiện hơn và đạt được những mục tiêu cao hơn.

Một doanh nghiệp có mức độ tăng trưởng doanh thu đủ để thu hút được các nhà đầu tư chỉ khi chỉ số này của họ đạt mức trên 10%/ năm. Đây là chỉ số khiến cho NĐT thấy được rằng DN đang rất tiềm năng, luôn cạnh tranh được trên thị trường khốc liệt, tiến về phía trước và các sản phẩm của họ cũng ngày càng nhiều khách hàng đón nhận, quy mô càng ngày càng được mở rộng hơn. Tuy nhiên đối với tình hình DN hiện tại, không những mức tăng trưởng không đạt được yêu cầu mà các NĐT đưa ra, ngược lại, trong các kỳ gần nhất, mức độ tăng trưởng doanh thu của họ thậm chí còn thấp hơn so với trước kia, và liên tục giảm khá mạnh. Điều này phản ánh thực trạng rằng, hiện tại, các chính sách của DN đang gặp 1 vấn đề rất lớn, họ không thể bán được các sản phẩm của mình ra ngoài thị trường, quy mô của DN cũng bị thu hẹp lại so với trước đây, và thực tế ngay lúc này, họ đang bị bỏ lại rất xa so với các đối thủ cùng ngành, và ngày càng mất dần ưu thế, thị phần vào các đối thủ đó. Doanh nghiệp cần phải có các biện pháp để tăng trưởng được doanh thu của mình, ít nhất là không được giảm nữa.

Cùng với sự giảm sút liên tục của doanh thu, chúng ta cùng đánh giá hiệu quả kinh doanh của các sản phẩm chính của DN đang diễn ra thế nào bằng cách đánh giá được tỷ suất lợi nhuận gộp của doanh nghiệp. Và trong thực tế, trong kỳ gần nhất doanh nghiệp đạt 7.96%, tăng hơn 151% so với cùng kỳ năm trước đó, trong khi đó phần trăm tăng trưởng doanh thu lại đạt liên tục giảm. Điều này cho thấy trong các kỳ vừa qua, DN đã cắt đi các sản phẩm lỗ, và thu hẹp lại quy mô kinh doanh của mình bằng cách giảm các khu vực nào gây thiệt hại cho mình, và nó khiến cho LNG của doanh nghiệp tăng lên, và doanh thu thì giảm xuống. Tuy nhiên, cá nhân mình không đánh giá cao việc này, bởi vì điều đó cho thấy, các chiến lược KD của DN đang gặp rất nhiều vấn đề, không thể kiếm lời được từ các khu vực khác có nghĩa là họ không có cách nào để tăng trưởng doanh thu của họ, đồng thời việc tăng LNG hiện tại chỉ là nhờ cắt giảm, và tới một giai đoạn nào đó, hết cái để cắt giảm, tỷ suất này sẽ không còn tăng nữa, thậm chí là sẽ còn giảm mạnh hơn so với trước kia. Đây không phải một mức tăng trưởng xuất phát từ nội tại của DN, và sự tăng trưởng này không hề bền vững, sẽ không thể duy trì được qua các kỳ tiếp theo. Nó cho thấy DN đang thực sự gặp rất nhiều vấn đề trong việc mở rộng quy mô và đem lại lợi nhuận cho mình.

Cuối cùng khi đánh giá về chất lượng doanh thu, cặp tỷ số luôn đi cùng với nhau đó chính là tỷ suất lợi nhuận từ HĐKD và tỷ suất lợi nhuận từ hoạt động sau thuế. Cặp chỉ số này cho chúng ta cái nhìn khách quan về các hoạt động kinh doanh, đầu tư của doanh nghiệp hiện đang diễn ra thế nào, và nó đem lại được lợi nhuận sau khi đã trừ các khoản thuế suất ra sao, nó có phải là nguồn lợi nhuận chính hay không. Với doanh nghiệp NTT, chúng ta thấy được hiện tượng dù tỷ lệ thuận với nhau, cùng tăng hoặc cùng giảm. Tuy nhiên tỷ suất LN sau thuế lại cao hơn tỷ suất lợi nhuận từ HĐKD. Điều này có nghĩa là, hiện tại, DN không thể mang lại lợi nhuận từ chính sách kinh doanh ban đầu của DN, thay vào đó họ phải bán đi tài sản của mình, khiến cho tỷ suất từ LNG cao hơn, và đó không phải là điều mà bất kỳ ai mong muốn, vì cho thấy hiện tại DN, đang kinh doanh thua lỗ, và rủi ro là cực lớn

Xét chi tiết, trong các kỳ gần nhất, DN thậm chí còn không thể mang lại lợi nhuận cho công ty, tuy nhiên mức lỗ càng ngày càng trở nên thấp đi,ở kỳ gần nhất DN lỗ 0,08% so với cùng kỳ trước đó là lỗ 4,22%. có lẽ vì khi giảm đi quy mô DN, chi phí vận hành bán hàng và quản lý cũng giảm đi, khiến cho mức lỗ thấp hơn, chứ không phải là việc DN kiểm soát chi phí ngày càng tốt hơn.

Với chất lượng doanh thu như trên, thực sự chúng ta không thấy được bất kỳ điều gì tích cực từ DN, các chỉ số đều đạt mức rất thấp, và không có dấu hiệu gì giúp chúng ta thấy được DN sẽ quay lại và phát triển trong thời gian sắp tới. DN cũng cần phải xem xét lại các chính sách kinh doanh của mình và thay đổi, nếu không rất nhiều vấn đề có thể xảy ra.

Cuối cùng, các CFO sẽ đánh giá việc 1 DN có thể thu hút được các NĐT hay không thông khả năng sinh lời của công ty. Bất kỳ DN nào cũng đều muốn kiếm được lợi nhuận, và đó cũng là điều mà các NĐT mong muốn, họ đánh giá khả năng này thông qua các chỉ số ROE và ROA của doanh nghiệp.

Với chỉ số ROE, trong kỳ vừa qua doanh nghiệp đã có 1 chút khởi sắc, đó là việc họ đã có thể mang lại được khoản lợi nhuận cho DN, dù khá nhỏ nhưng đó có lẽ là điều tích cực đầu tiên chúng ta thấy được nếu nhìn sang cùng kỳ trước đó, DN lỗ tới 20,28%. Với tỷ số như hiện tại, 1 đồng VCSH góp vào sẽ mang lại cho họ 1,77%, và đây chắc chắn là chỉ số không thể thu hút được các quỹ đầu tư vì nó rất thấp. Tuy nhiên xét riêng trong DN, đây cũng là điều tạm chấp nhận được với họ vì cuối cùng họ cũng đã kiếm được lợi nhuận cho các cổ đông của họ.

Kèm với sự tăng trưởng của ROE, chúng ta thấy được rằng ROA cũng tỷ lệ thuận với nó, điều này có nghĩa rằng khi DN kiếm được lợi nhuận, thì họ dựa vào việc tài sản của mình đã bắt đầu hiệu quả hơn, đem lại lợi nhuận trên 1 đồng tài sản, dù thực tế, nó không đáng kể chút nào với chỉ 0,29%. Có nghĩa là 1 đồng tài sản chỉ mang lại 0,29% lợi nhuận, tuy nhiên có vẻ DN đã cải thiện từ việc sử dụng tài sản của mình gây ra lỗ đến lúc này thì đã có thể không còn thiệt hại nữa. Dù nó không phải là 1 điều to tát khi nhìn từ bên ngoài, nhưng ở nội bộ có vẻ DN đã cải thiện được điều này, đáng được khích lệ.

Tóm lại, với tình trạng DN hiện tại, ngay cả chính sách về tài chính hay các kế hoạch KD, DN đều đang gặp rất nhiều khó khăn, họ hầu như phải thay đổi toàn bộ mọi thứ nếu không muốn tình trạng này càng ngày càng diễn ra tồi tệ hơn. Nếu có thể xây dựng lại, và vượt qua những khó khăn sắp tới, điều này sẽ khiến cho DN tránh khỏi những tổn thất liên tục, và có thể khởi sắc hơn trong tương lai. Còn góc nhìn của NĐT, chắc chắn đây không phải công ty đáng để kỳ vọng cho họ có thể kiếm lời vào thời điểm này.

Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Xem thêm:

Phân tích BCTC của Tập đoàn Dệt may Việt Nam (VGT) quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-cua-tap-doan-det-may-viet-nam-vgt-quy-4-2021.285736/

Phân tích BCTC CTCP Đầu tư và Thương mại TNG Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-dau-tu-va-thuong-mai-tng-quy-4-

Phân tích BCTC CTCP Dệt May - Đầu tư - Thương mại Thành Công (TCM) Quý 4/2021: http://danketoan.com/threads/phan-t...-thuong-mai-thanh-cong-tcm-quy-4-2021.285761/

Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-vang-bac-da-quy-phu-nhuan-pnj-quy-4-2021.285747/

Phân tích BCTC CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (GIL) quý 4/2021: http://danketoan.com/threads/phan-t...t-nhap-khau-binh-thanh-gil-quy-4-2021.285778/

Phân tích tình hình BCTC của CTCP Damsan (ADS) Quý 4/2021: http://danketoan.com/threads/phan-tich-tinh-hinh-bctc-cua-ctcp-damsan-ads-quy-4-2021.285796/

Phân tích báo cáo tài chính CTCP Đầu tư và Phát triển TDT quý 4/2021: http://danketoan.com/threads/phan-t...p-dau-tu-va-phat-trien-tdt-quy-4-2021.285814/

Phân tích BCTC CTCP Sợi Thế Kỷ (STK) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-soi-the-ky-stk-quy-4-2021.285842/

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-tong-cong-ty-viet-thang-tvt-quy-4-2021.285858/

Phân tích BCTC Tổng CTCP Phong Phú Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-tong-ctcp-phong-phu-quy-4-2021.285872/

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-tong-cong-ty-viet-thang-tvt-quy-4-2021.285858/

Phân tích BCTC Tổng CTCP May Việt Tiến (VGG) Quý 4/2021:http://danketoan.com/threads/phan-tich-bctc-tong-ctcp-may-viet-tien-vgg-quy-4-2021.285905/

Phân tích BCTC Tổng CTCP Dệt may Nam Định (NDT) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP May mặc Bình Dương (BDG) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP May mặc Bình Dương (BDG) Quý 4/2021:

danketoan.com

Phân tích BCTC Tổng công ty May 10 (M10) Quý 4/2021:

danketoan.com

Phân tích BCTC Tổng công ty May 10 (M10) Quý 4/2021:

danketoan.com

Phân tích BCTC Tổng công ty May Nhà Bè (MNB) Quý 4/2021:

danketoan.com

Phân tích BCTC Tổng công ty May Nhà Bè (MNB) Quý 4/2021:

danketoan.com

Phân tích BCTC Tổng công ty May Hưng Yên (HUG) Quý 4/2021:

danketoan.com

Phân tích BCTC Tổng công ty May Hưng Yên (HUG) Quý 4/2021:

danketoan.com

danketoan.com

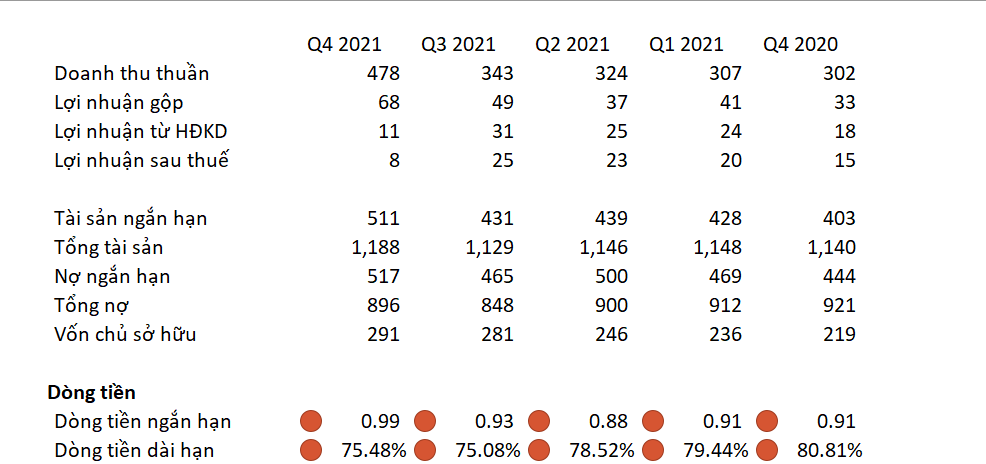

Với dòng tiền ngắn hạn, trong quý 4/2021, doanh nghiệp đạt mức 0,93. Điều này có nghĩa là 1 đồng nợ của doanh nghiệp chỉ có 0,93 đồng tài sản để trả nợ, khi so sánh với chỉ số chung đã được đưa ra trong lĩnh vực này. Đây là một chỉ số cực thấp đối với một doanh nghiệp, với tình hình hiện tại, doanh nghiệp có lẽ đang chiếm dụng vốn ngắn hạn để sử dụng trong dài hạn. Điều này khiến cho doanh nghiệp thậm chí khiến doanh nghiệp không đủ nguồn vốn lưu động để trả các khoản nợ đáo hạn sắp tới đây. Hậu quả là DN không thể trả được đúng hạn cho các bên cho vay, dẫn đến việc gặp các vấn đề về nợ xấu, làm cho chỉ số tín dụng thấp, và khiến cho độ uy tín bị giảm sút nghiêm trọng, bị mất niềm tin bởi các chủ nợ, và không thể tiếp tục vay được trong tương lai. Nhìn xa hơn trong các quý khác, chỉ số này của DN cũng đều thấp hơn 1, chứng tỏ điều này vẫn luôn diễn ra theo thời gian, và chưa khắc phục được, DN luôn bị đặt vào các rủi ro về tài chính rất cao trong khoảng thời gian ngắn.

Tiếp tới đến chỉ số dòng tiền dài hạn, trong các quý vừa qua DN luôn nằm ở mức rất cao, đạt 83,76%. Chỉ số này có ý nghĩa rằng 1 đồng tài sản của doanh nghiệp được tài trợ bởi 83,76% là nợ, khi so sánh với các chỉ số trung bình được đưa ra trong lĩnh vực này, chúng ta thấy được DN đang ở một con số đáng báo động. DN được tài trợ bằng nợ rất cao, có thể dẫn đến các rủi ro về việc không thể trả được nợ trong dài hạn. Điều đó sẽ khiến doanh nghiệp bị rơi vào tình trạng kiệt quệ tài chính, không đủ tiền để trả nợ cho các bên vay. Với tình hình như vậy, việc trả nợ không được xử lý đúng hạn, có thể doanh nghiệp sẽ dẫn đến tình trạng xấu hơn nữa đó là phải bán gần như hết tất cả các tài sản của mình để trả hết nợ, và tình huống xấu nhất là đẩy DN vào tình trạng phá sản. Vì lúc này các chủ nợ thật sự không có niềm tin vào việc DN sẽ có tiềm năng kiếm được lợi nhuận, để cho các khoản vay cũng như khoản gốc cho họ.

Với tình hình tài chính của DN đáng ở mức báo động như trên, chắc chắn các giám đốc tài chính cần phải tài cấu trúc lại vốn của doanh nghiệp, trước khi mọi thứ bắt đầu trở nên nghiêm trọng hơn. Cần phải có các biện pháp để tăng được các chỉ số ngắn hạn, giúp cho vốn lưu động đủ nguồn lực để trả nợ, và có những biện pháp giảm phần trăm nợ của DN xuống mức thấp hơn. Nếu không làm như vậy, có thể trong tương lai gần, những viễn cảnh xấu nhất của DN có diễn ra. Với việc 1 công ty không có tiền để hoạt động và phải vay quá nhiều, phá sản có lẽ là điều khó có thể tránh khỏi.

Điều tiếp theo mà một giám đốc tài chính đánh giá DN đó chính là chất lượng tăng trưởng doanh thu của DN. Một doanh nghiệp được coi là tốt khi họ luôn giữ được mức độ tăng trưởng của mình qua từng thời gian, cùng với đó là chỉ số tăng trưởng luôn đạt mức kỳ vọng, ngày càng cải thiện hơn và đạt được những mục tiêu cao hơn.

Một doanh nghiệp có mức độ tăng trưởng doanh thu đủ để thu hút được các nhà đầu tư chỉ khi chỉ số này của họ đạt mức trên 10%/ năm. Đây là chỉ số khiến cho NĐT thấy được rằng DN đang rất tiềm năng, luôn cạnh tranh được trên thị trường khốc liệt, tiến về phía trước và các sản phẩm của họ cũng ngày càng nhiều khách hàng đón nhận, quy mô càng ngày càng được mở rộng hơn. Tuy nhiên đối với tình hình DN hiện tại, không những mức tăng trưởng không đạt được yêu cầu mà các NĐT đưa ra, ngược lại, trong các kỳ gần nhất, mức độ tăng trưởng doanh thu của họ thậm chí còn thấp hơn so với trước kia, và liên tục giảm khá mạnh. Điều này phản ánh thực trạng rằng, hiện tại, các chính sách của DN đang gặp 1 vấn đề rất lớn, họ không thể bán được các sản phẩm của mình ra ngoài thị trường, quy mô của DN cũng bị thu hẹp lại so với trước đây, và thực tế ngay lúc này, họ đang bị bỏ lại rất xa so với các đối thủ cùng ngành, và ngày càng mất dần ưu thế, thị phần vào các đối thủ đó. Doanh nghiệp cần phải có các biện pháp để tăng trưởng được doanh thu của mình, ít nhất là không được giảm nữa.

Cùng với sự giảm sút liên tục của doanh thu, chúng ta cùng đánh giá hiệu quả kinh doanh của các sản phẩm chính của DN đang diễn ra thế nào bằng cách đánh giá được tỷ suất lợi nhuận gộp của doanh nghiệp. Và trong thực tế, trong kỳ gần nhất doanh nghiệp đạt 7.96%, tăng hơn 151% so với cùng kỳ năm trước đó, trong khi đó phần trăm tăng trưởng doanh thu lại đạt liên tục giảm. Điều này cho thấy trong các kỳ vừa qua, DN đã cắt đi các sản phẩm lỗ, và thu hẹp lại quy mô kinh doanh của mình bằng cách giảm các khu vực nào gây thiệt hại cho mình, và nó khiến cho LNG của doanh nghiệp tăng lên, và doanh thu thì giảm xuống. Tuy nhiên, cá nhân mình không đánh giá cao việc này, bởi vì điều đó cho thấy, các chiến lược KD của DN đang gặp rất nhiều vấn đề, không thể kiếm lời được từ các khu vực khác có nghĩa là họ không có cách nào để tăng trưởng doanh thu của họ, đồng thời việc tăng LNG hiện tại chỉ là nhờ cắt giảm, và tới một giai đoạn nào đó, hết cái để cắt giảm, tỷ suất này sẽ không còn tăng nữa, thậm chí là sẽ còn giảm mạnh hơn so với trước kia. Đây không phải một mức tăng trưởng xuất phát từ nội tại của DN, và sự tăng trưởng này không hề bền vững, sẽ không thể duy trì được qua các kỳ tiếp theo. Nó cho thấy DN đang thực sự gặp rất nhiều vấn đề trong việc mở rộng quy mô và đem lại lợi nhuận cho mình.

Cuối cùng khi đánh giá về chất lượng doanh thu, cặp tỷ số luôn đi cùng với nhau đó chính là tỷ suất lợi nhuận từ HĐKD và tỷ suất lợi nhuận từ hoạt động sau thuế. Cặp chỉ số này cho chúng ta cái nhìn khách quan về các hoạt động kinh doanh, đầu tư của doanh nghiệp hiện đang diễn ra thế nào, và nó đem lại được lợi nhuận sau khi đã trừ các khoản thuế suất ra sao, nó có phải là nguồn lợi nhuận chính hay không. Với doanh nghiệp NTT, chúng ta thấy được hiện tượng dù tỷ lệ thuận với nhau, cùng tăng hoặc cùng giảm. Tuy nhiên tỷ suất LN sau thuế lại cao hơn tỷ suất lợi nhuận từ HĐKD. Điều này có nghĩa là, hiện tại, DN không thể mang lại lợi nhuận từ chính sách kinh doanh ban đầu của DN, thay vào đó họ phải bán đi tài sản của mình, khiến cho tỷ suất từ LNG cao hơn, và đó không phải là điều mà bất kỳ ai mong muốn, vì cho thấy hiện tại DN, đang kinh doanh thua lỗ, và rủi ro là cực lớn

Xét chi tiết, trong các kỳ gần nhất, DN thậm chí còn không thể mang lại lợi nhuận cho công ty, tuy nhiên mức lỗ càng ngày càng trở nên thấp đi,ở kỳ gần nhất DN lỗ 0,08% so với cùng kỳ trước đó là lỗ 4,22%. có lẽ vì khi giảm đi quy mô DN, chi phí vận hành bán hàng và quản lý cũng giảm đi, khiến cho mức lỗ thấp hơn, chứ không phải là việc DN kiểm soát chi phí ngày càng tốt hơn.

Với chất lượng doanh thu như trên, thực sự chúng ta không thấy được bất kỳ điều gì tích cực từ DN, các chỉ số đều đạt mức rất thấp, và không có dấu hiệu gì giúp chúng ta thấy được DN sẽ quay lại và phát triển trong thời gian sắp tới. DN cũng cần phải xem xét lại các chính sách kinh doanh của mình và thay đổi, nếu không rất nhiều vấn đề có thể xảy ra.

Cuối cùng, các CFO sẽ đánh giá việc 1 DN có thể thu hút được các NĐT hay không thông khả năng sinh lời của công ty. Bất kỳ DN nào cũng đều muốn kiếm được lợi nhuận, và đó cũng là điều mà các NĐT mong muốn, họ đánh giá khả năng này thông qua các chỉ số ROE và ROA của doanh nghiệp.

Với chỉ số ROE, trong kỳ vừa qua doanh nghiệp đã có 1 chút khởi sắc, đó là việc họ đã có thể mang lại được khoản lợi nhuận cho DN, dù khá nhỏ nhưng đó có lẽ là điều tích cực đầu tiên chúng ta thấy được nếu nhìn sang cùng kỳ trước đó, DN lỗ tới 20,28%. Với tỷ số như hiện tại, 1 đồng VCSH góp vào sẽ mang lại cho họ 1,77%, và đây chắc chắn là chỉ số không thể thu hút được các quỹ đầu tư vì nó rất thấp. Tuy nhiên xét riêng trong DN, đây cũng là điều tạm chấp nhận được với họ vì cuối cùng họ cũng đã kiếm được lợi nhuận cho các cổ đông của họ.

Kèm với sự tăng trưởng của ROE, chúng ta thấy được rằng ROA cũng tỷ lệ thuận với nó, điều này có nghĩa rằng khi DN kiếm được lợi nhuận, thì họ dựa vào việc tài sản của mình đã bắt đầu hiệu quả hơn, đem lại lợi nhuận trên 1 đồng tài sản, dù thực tế, nó không đáng kể chút nào với chỉ 0,29%. Có nghĩa là 1 đồng tài sản chỉ mang lại 0,29% lợi nhuận, tuy nhiên có vẻ DN đã cải thiện từ việc sử dụng tài sản của mình gây ra lỗ đến lúc này thì đã có thể không còn thiệt hại nữa. Dù nó không phải là 1 điều to tát khi nhìn từ bên ngoài, nhưng ở nội bộ có vẻ DN đã cải thiện được điều này, đáng được khích lệ.

Tóm lại, với tình trạng DN hiện tại, ngay cả chính sách về tài chính hay các kế hoạch KD, DN đều đang gặp rất nhiều khó khăn, họ hầu như phải thay đổi toàn bộ mọi thứ nếu không muốn tình trạng này càng ngày càng diễn ra tồi tệ hơn. Nếu có thể xây dựng lại, và vượt qua những khó khăn sắp tới, điều này sẽ khiến cho DN tránh khỏi những tổn thất liên tục, và có thể khởi sắc hơn trong tương lai. Còn góc nhìn của NĐT, chắc chắn đây không phải công ty đáng để kỳ vọng cho họ có thể kiếm lời vào thời điểm này.

Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Xem thêm:

Phân tích BCTC của Tập đoàn Dệt may Việt Nam (VGT) quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-cua-tap-doan-det-may-viet-nam-vgt-quy-4-2021.285736/

Phân tích BCTC CTCP Đầu tư và Thương mại TNG Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-dau-tu-va-thuong-mai-tng-quy-4-

Phân tích BCTC CTCP Dệt May - Đầu tư - Thương mại Thành Công (TCM) Quý 4/2021: http://danketoan.com/threads/phan-t...-thuong-mai-thanh-cong-tcm-quy-4-2021.285761/

Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-vang-bac-da-quy-phu-nhuan-pnj-quy-4-2021.285747/

Phân tích BCTC CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (GIL) quý 4/2021: http://danketoan.com/threads/phan-t...t-nhap-khau-binh-thanh-gil-quy-4-2021.285778/

Phân tích tình hình BCTC của CTCP Damsan (ADS) Quý 4/2021: http://danketoan.com/threads/phan-tich-tinh-hinh-bctc-cua-ctcp-damsan-ads-quy-4-2021.285796/

Phân tích báo cáo tài chính CTCP Đầu tư và Phát triển TDT quý 4/2021: http://danketoan.com/threads/phan-t...p-dau-tu-va-phat-trien-tdt-quy-4-2021.285814/

Phân tích BCTC CTCP Sợi Thế Kỷ (STK) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-soi-the-ky-stk-quy-4-2021.285842/

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-tong-cong-ty-viet-thang-tvt-quy-4-2021.285858/

Phân tích BCTC Tổng CTCP Phong Phú Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-tong-ctcp-phong-phu-quy-4-2021.285872/

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-tong-cong-ty-viet-thang-tvt-quy-4-2021.285858/

Phân tích BCTC Tổng CTCP May Việt Tiến (VGG) Quý 4/2021:http://danketoan.com/threads/phan-tich-bctc-tong-ctcp-may-viet-tien-vgg-quy-4-2021.285905/

Phân tích BCTC Tổng CTCP Dệt may Nam Định (NDT) Quý 4/2021:

Phân tích BCTC Tổng CTCP Dệt may Nam Định (NDT) Quý 4/2021

Trước hết, khi nhìn vào công ty, điều quan trọng đầu tiên mà các nhà đầu tư, bên cho vay hay các giám đốc tài chính nhìn vào công ty đó chính là việc liệu họ có đủ tiền để trả được các khoản nợ hay không, và nó được đánh giá thông qua 2 chỉ số, đó là chỉ số dòng tiền ngắn hạn và dòng tiền dài...

Phân tích BCTC CTCP May mặc Bình Dương (BDG) Quý 4/2021

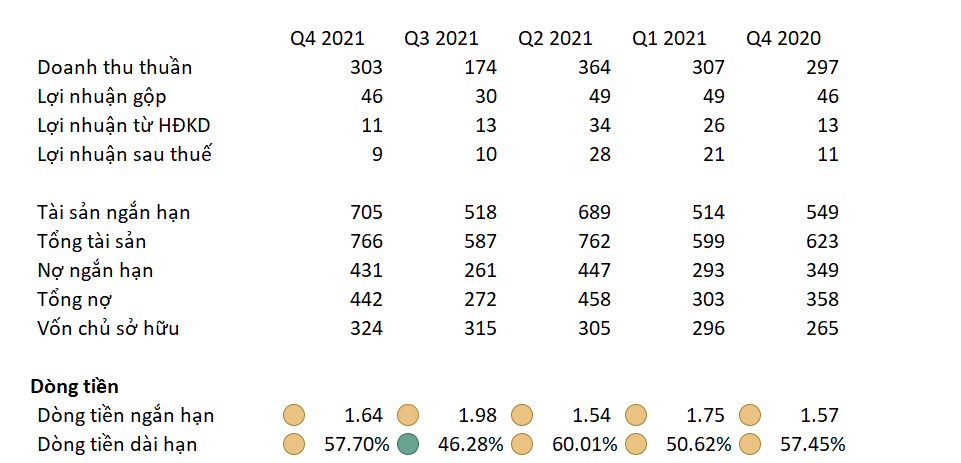

Với 1 giám đốc tài chính, việc xem xét liệu rằng doanh nghiệp có đủ khả năng trả được nợ cho các bên cho vay hay không là một điều cần thiết, điều này được xem xét qua chỉ số dòng tiền dài hạn và dòng tiền ngắn hạn. Với chỉ số dòng tiền ngắn hạn của doanh nghiệp, trong kỳ vừa qua doanh nghiệp...

Phân tích BCTC Tổng công ty May 10 (M10) Quý 4/2021

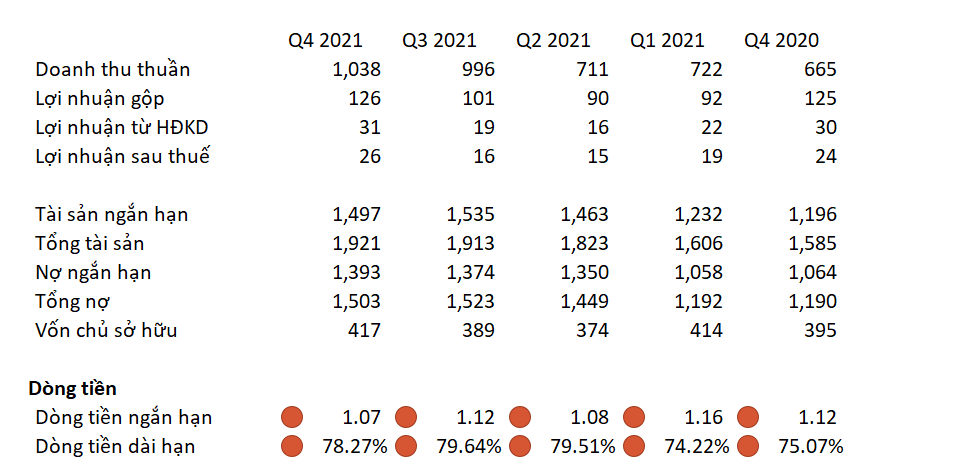

Khi 1 giám đốc tài chính nhìn vào tình hình tài chính của một công ty, trước tiên họ sẽ nhìn vào việc liệu rằng doanh nghiệp có đủ tiền để trả nợ hay không, thông qua các chỉ số về dòng tiền như là dòng tiền dài hạn hoặc dòng tiền ngắn hạn. Với dòng tiền ngắn hạn, chúng ta thấy được rằng hiện...

Phân tích BCTC Tổng công ty May Nhà Bè (MNB) Quý 4/2021

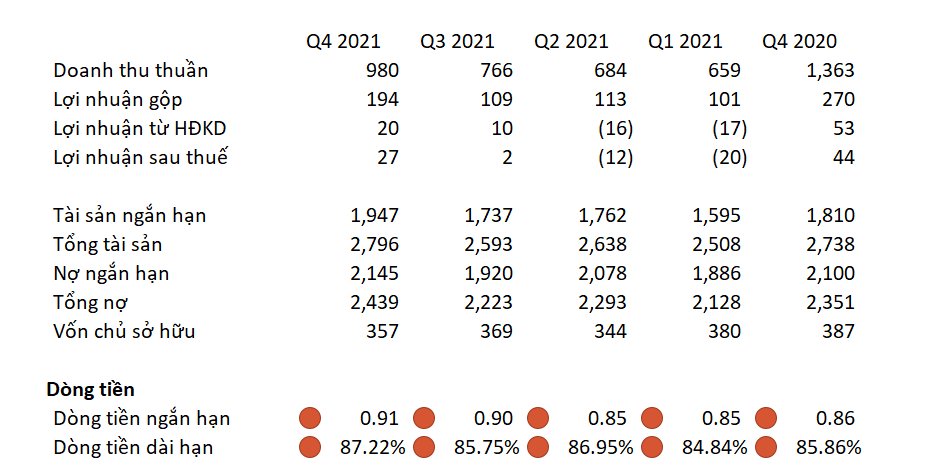

Khi nhìn vào 1 giám đốc tài chính nhìn vào tình hình tài chính của một doanh nghiệp, trước tiên họ xem liệu rằng với tình hình hiện tại, doanh nghiệp liệu có đủ để trả được nợ hay không. Điều này thể hiện thông qua dòng tiền ngắn hạn và dòng tiền dài hạn của doanh nghiệp. Với dòng tiền ngắn hạn...

Phân tích BCTC Tổng công ty May Hưng Yên (HUG) Quý 4/2021

Khi một giám đốc tài chính nhìn vào tình hình tài chính của công ty, trước hết họ sẽ quan tâm đến việc liệu rằng doanh nghiệp có đủ nguồn vốn của mình để trả nợ trong ngắn hạn và dài hạn hay không, và thường được đánh giá thông qua chỉ số dòng tiền ngắn hạn và dòng tiền dài hạn. Khi xét với dòng...