Trước hết, khi nhìn vào công ty, điều quan trọng đầu tiên mà các nhà đầu tư, bên cho vay hay các giám đốc tài chính nhìn vào công ty đó chính là việc liệu họ có đủ tiền để trả được các khoản nợ hay không, và nó được đánh giá thông qua 2 chỉ số, đó là chỉ số dòng tiền ngắn hạn và dòng tiền dài hạn của doanh nghiệp.

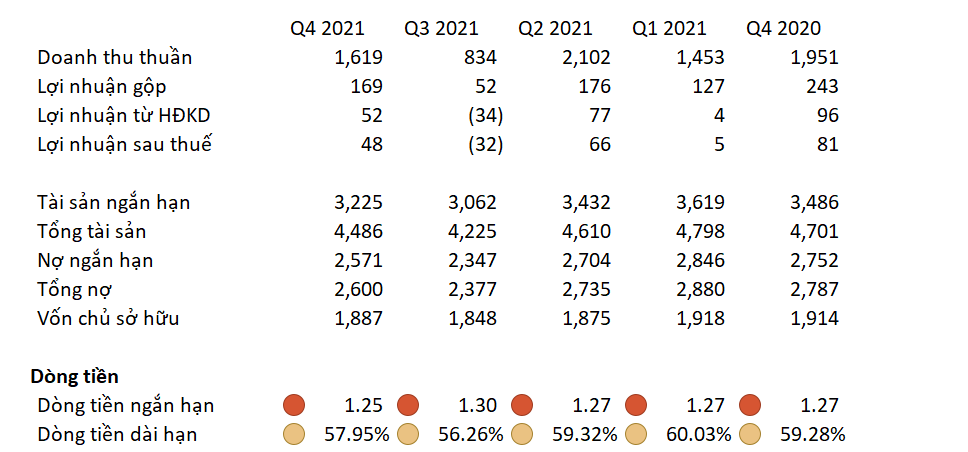

Xét về dòng tiền ngắn hạn của doanh nghiệp trong năm qua, chúng ta thấy được, dòng tiền ngắn hạn được một chỉ số cực thấp, <1 trong tất cả các kỳ đã qua. Con số này là con số cực kỳ yếu và đáng báo động trong lĩnh vực kinh doanh này của doanh nghiệp. Điều này có nghĩa là các nguồn vốn ngắn hạn khi bán hết để quy đổi ra tiền cũng không đủ để trả nợ cho doanh nghiệp trong thời gian ngắn, điều này khiến cho doanh nghiệp rơi vào việc thiếu nợ, và dẫn đến nợ xấu, không thể trả nợ đúng kì hạn. Nó gây ra rất nhiều tác hại cho doanh nghiệp, điểm tín dụng của DN sẽ rất thấp và không thể vay thêm được bất kỳ cái gì nữa. Việc duy nhất có thể làm để giải quyết được là sẽ gọi thêm nguồn vốn từ CSH, hoặc bắt buộc phải bán các tài sản trong dài hạn để giải quyết được hết khoản nợ này.

Với việc dòng tiền ngắn hạn tệ như vậy, việc trả nợ còn chưa hoàn thành được chứ đừng nói tới việc DN có thể đối mặt với các tình huống khó khăn trong kinh doanh, cũng như đưa ra các kế hoạch kinh doanh của DN trong ngắn hạn.

Tiếp theo, chúng ta sẽ đề cập đến dòng tiền dài hạn của DN trong các kỳ vừa qua, và thực sự là tình hình cũng không khả quan hơn so với dòng tiền ngắn hạn là bao nhiêu. Tỷ số dòng tiền dài hạn của DN qua các kỳ đều đạt mức trên 75%, có nghĩa là 1 đồng tài sản của DN được tài trợ bởi hơn 75% là nợ, đây là một con số cực kỳ cao, khi so với các chỉ tiêu này trong cùng lĩnh vực, và điều này có nghĩa là DN cũng đang gặp vấn đề tương đối nghiêm trọng về cả dòng tiền dài hạn. Tỷ số hiện tại của doanh nghiệp đang phản ánh việc rằng DN sử dụng quá nhiều nợ để mua tài sản, cũng như đẩy nhanh quá trình phát triển doanh nghiệp, tuy nhiên điều này có thể sẽ gặp rủi ro rất lớn đó chính là, sau khi nợ tới thời điểm đáo hạn, DN thật sự không thể đủ nguồn lực của mình để trả nợ cho các bên cho vay. Cuối cùng, có thể dẫn đến việc kiệt quệ tài chính, phải bán hết tài sản mà DN đang kinh doanh để trả nợ, cũng như tình huống xấu nhất là doanh nghiệp có nguy cơ phá sản rất cao.

Hiện tại, với thời điểm này thì tình hình tài chính của DN đang cực kỳ đáng báo động, nó có thể dẫn tới rất nhiều rủi ro với tài chính mà DN phải đối mặt. Doanh nghiệp cần có các biện phải để xử lý ngay lập tức, nếu không có thể trong cả tương lai gần và xa, việc DN gặp khó khăn trong việc thanh toán nợ là điều khá dễ để nhìn thấy được.

Tiếp theo, một doanh nghiệp có sự tăng trưởng tốt là DN được đánh giá qua chất lượng tăng trưởng doanh thu của DN, điều này được thể hiện bởi tỷ suất tăng trưởng của doanh thu qua từng kỳ, cũng như các tỷ suất lợi nhuận thay đổi như thế nào đủ có thể được coi là DN đang tăng trưởng doanh thu bền vững.

Trước tiên, chúng ta cần biết rằng 1 doanh nghiệp mà có tăng trưởng doanh thu thu hút được các NĐT chỉ khi họ có mức tăng trưởng từ 10% trở lên. Điều này giúp cho các NĐT thấy được doanh nghiệp vẫn đang tiếp tục tăng trưởng ổn định qua từng thời kỳ và không bị bỏ lại phía sau, luôn hướng về các mục tiêu phía trước. Với quý 4/2021 của DN NDT, ta thấy được rằng chỉ số này đã đạt mức tăng 14% so với kỳ trước đó, nghĩa là đã đạt được mục tiêu mà NĐT đã đưa ra. Tuy nhiên, đây chỉ mới là lần đầu tiên mà DN có thể tăng trưởng được mức doanh thu cao như vậy, dù tích cực, nhưng đó cũng chưa được coi là xu hướng lâu dài, và cũng cần đánh giá lại bằng các kỳ tiếp theo. Nhưng cũng phải thừa nhận rằng, doanh nghiệp đang có sự tiến bộ trong việc kinh doanh, các sản phẩm được bán và phân phối ra thị trường nhiều hơn, qua đó giúp cho chỉ số này đạt mức yêu cầu.

Tiếp tới, chúng ta xét đến tỷ suất lợi nhuận gộp của DN, trong kỳ gần nhất, tỷ suất LNG của DN đạt mức 13,41%, tăng 6,79% so với kỳ trước đó, và tăng mạnh hơn 77% so với cùng kỳ năm trước. Đây là một điều rất tích cực đối với doanh nghiệp, bởi vì với việc tăng trưởng doanh thu, TSLN cũng tăng cho thấy rằng việc khách hàng vẫn đang chấp nhận sử dụng hàng hóa của chúng ta với một mức giá cao hơn, đồng thời cho ta thấy được mức độ kiểm soát chi phí liên quan trực tiếp đến sản phẩm của DN đang ngày càng được tối ưu, khiến cho lợi nhuận gộp tăng trưởng. Việc doanh thu và lợi nhuận gộp của DN cùng tăng cho chúng ta thấy được rằng họ đang ngày càng phát triển hơn nữa, không phải bởi vì do giảm giá bán hay các biện pháp khấu hao, mà đơn giản chỉ là DN ngày càng phát triển được sản phẩm của mình rộng rãi hơn, nó cũng cho thấy được DN đang phát triển bền vững với các hoạt động kinh doanh chính yếu của mình.

Cuối cùng, chúng ta xem xét tới 2 tỷ suất lợi nhuận từ HĐKD và tỷ suất lợi nhuận của DN sau thuế, 2 tỷ suất lợi nhuận này, khi được quan sát đều tỷ lệ thuận với nhau và tỷ suất lợi nhuận sau thuế luôn thấp hơn tỷ suất lợi nhuận từ HĐKD, điều này cho thấy được rằng, phần lợi nhuận mà DN kiếm được hầu hết nhờ quá trình kinh doanh và đầu tư của DN, không phải về các phần lợi nhuận do bán tài sản, hay các hoạt động khách quan không xuất phát từ hoạt động KD của DN.

Xét riêng tỷ suất từ HĐKD, trong kỳ vừa qua dù doanh thu tăng trưởng nhưng tỷ suất này có sự sụt giảm so với kỳ trước đó khoảng hơn 18% và đạt mức 6,25%. Điều này cho thấy rằng dù doanh thu tăng, nhưng lợi nhuận từ HĐKD lại giảm, nghĩa là các chi phí vận hành DN, bán hàng đang phát sinh lớn hơn so với các kỳ trước đó, có thể do sau dịch, các chí phí tăng trở lại, thêm vào đó 1 số chi phí về kit test hay vận chuyển làm phát sinh nhiều chi phí hơn, khiến cho DN đang có mức giảm khá cao, và điều này cũng cần được cải thiện ngay. Bởi vì việc 1 doanh nghiệp tăng doanh thu nhưng lại giảm đi các lợi nhuận này, cho thấy rằng việc kinh doanh của DN đang thực sự chưa hiệu quả khi tăng quy mô lên lớn hơn so với trước đó.

Mục đích kinh doanh của mọi DN và điều mà các NĐT mong muốn đó chính là lợi nhuận đem lại được bao nhiêu, và khả năng sinh lời của nó được đánh giá thông qua các chỉ số ROE và ROA của DN.

Với chỉ số ROE, trong kỳ vừa rồi, DN cũng có sự sụt giảm so với kỳ trước đó, giảm hơn 14% và đạt ở mức 29%, tuy nhiên tăng hơn 1587% so với cùng kỳ năm trước, đây là một tăng khổng lồ đối với 1 công ty, xét riêng về những chỉ số này. Và với tỷ số ROE như hiện tại, đây là một mức sinh lời cao, đủ để thu hút được các quỹ đầu tư góp vốn vào, 1 đồng mà các NĐT góp vào có thể mang đến 29% lợi nhuận cho họ trong kỳ gần nhất, đây là một điều khá ẩn tượng đối với một DN. Và việc tăng chỉ số ROE đã có sự giảm sút so với kỳ trước đó, nghĩa là trong tương lai, vẫn chưa biết được xu hướng tiếp của chỉ số này diễn biến ra sao, phụ thuộc vào quá trình kinh doanh của DN.

Với sự tăng trưởng mạnh mẽ của ROE, chúng ta xem xét rằng việc tăng trưởng đó phụ thuộc vào đâu. Và khi nhìn vào bảng số liệu ở trên, ta thấy được rằng, việc ROE tăng trưởng mạnh mẽ như vậy là bởi nhờ việc sử dụng tài sản của DN ngày càng hiệu quả hơn, và mức hiệu quả này rất cao, đẩy cho DN tăng lên được mức tỷ số ROE. Với 1 doanh nghiệp, việc tăng Lợi nhuận/VCSH là nhờ bản chất của DN, đó là 1 điều đáng mừng. Nếu doanh nghiệp sử dụng đòn bẩy tài chính, nó có thể gây ra hậu quả ngược, việc DN không có đủ tiền để trả nợ, và có thể dẫn đến phá sản, dù có 1 tỷ suất sinh lời ấn tượng cho DN.

Khi vào doanh nghiệp đang phân tích, chúng ta thấy được dù doanh nghiệp đang sử dụng tài sản 1 cách cực kỳ hiệu quả, nhưng nó lại được tài trợ bởi nợ quá nhiều, điều này cũng khiến cho các NĐT quan tâm rằng, liệu tỷ suất này sẽ được duy trì trong bao lâu, và sau khi đáo hạn nợ, nó còn giữ được tỷ suất lớn như thế này hay không, đây cũng là điều mà DN cần phải giải quyết.

Tóm lại, với mức tăng trưởng doanh thu ở kỳ gần nhất và tỷ suất sinh lời như vầy, thị trường đang phản ứng DN là một công ty đáng để đầu tư vào, và có thể tăng trưởng trong tương lai. Tuy nhiên, theo quan điểm của mình, việc giữ một dòng tiền của DN ở mức thấp như vậy ảnh hưởng rất nhiều tới DN, DN sẽ gặp những báo động đỏ về tài chính bất cứ lúc nào, nếu không giải quyết được những vấn đề này, thì DN rất khó để tăng trưởng thêm cũng như có thể vay được các khoản nợ khác để cho các mục đích sau này, nó là vấn đề quan trọng và cốt lõi mà DN phải giải quyết trong thời gian sắp tới.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Xem thêm:

Phân tích BCTC của Tập đoàn Dệt may Việt Nam (VGT) quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-cua-tap-doan-det-may-viet-nam-vgt-quy-4-2021.285736/

Phân tích BCTC CTCP Đầu tư và Thương mại TNG Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-dau-tu-va-thuong-mai-tng-quy-4-

Phân tích BCTC CTCP Dệt May - Đầu tư - Thương mại Thành Công (TCM) Quý 4/2021: http://danketoan.com/threads/phan-t...-thuong-mai-thanh-cong-tcm-quy-4-2021.285761/

Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-vang-bac-da-quy-phu-nhuan-pnj-quy-4-2021.285747/

Phân tích BCTC CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (GIL) quý 4/2021: http://danketoan.com/threads/phan-t...t-nhap-khau-binh-thanh-gil-quy-4-2021.285778/

Phân tích tình hình BCTC của CTCP Damsan (ADS) Quý 4/2021: http://danketoan.com/threads/phan-tich-tinh-hinh-bctc-cua-ctcp-damsan-ads-quy-4-2021.285796/

Phân tích báo cáo tài chính CTCP Đầu tư và Phát triển TDT quý 4/2021: http://danketoan.com/threads/phan-t...p-dau-tu-va-phat-trien-tdt-quy-4-2021.285814/

Phân tích BCTC CTCP Sợi Thế Kỷ (STK) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-soi-the-ky-stk-quy-4-2021.285842/

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-tong-cong-ty-viet-thang-tvt-quy-4-2021.285858/

Phân tích BCTC Tổng CTCP Phong Phú Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-tong-ctcp-phong-phu-quy-4-2021.285872/

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-tong-cong-ty-viet-thang-tvt-quy-4-2021.285858/

Phân tích BCTC Tổng CTCP May Việt Tiến (VGG) Quý 4/2021:

danketoan.com

danketoan.com

Xét về dòng tiền ngắn hạn của doanh nghiệp trong năm qua, chúng ta thấy được, dòng tiền ngắn hạn được một chỉ số cực thấp, <1 trong tất cả các kỳ đã qua. Con số này là con số cực kỳ yếu và đáng báo động trong lĩnh vực kinh doanh này của doanh nghiệp. Điều này có nghĩa là các nguồn vốn ngắn hạn khi bán hết để quy đổi ra tiền cũng không đủ để trả nợ cho doanh nghiệp trong thời gian ngắn, điều này khiến cho doanh nghiệp rơi vào việc thiếu nợ, và dẫn đến nợ xấu, không thể trả nợ đúng kì hạn. Nó gây ra rất nhiều tác hại cho doanh nghiệp, điểm tín dụng của DN sẽ rất thấp và không thể vay thêm được bất kỳ cái gì nữa. Việc duy nhất có thể làm để giải quyết được là sẽ gọi thêm nguồn vốn từ CSH, hoặc bắt buộc phải bán các tài sản trong dài hạn để giải quyết được hết khoản nợ này.

Với việc dòng tiền ngắn hạn tệ như vậy, việc trả nợ còn chưa hoàn thành được chứ đừng nói tới việc DN có thể đối mặt với các tình huống khó khăn trong kinh doanh, cũng như đưa ra các kế hoạch kinh doanh của DN trong ngắn hạn.

Tiếp theo, chúng ta sẽ đề cập đến dòng tiền dài hạn của DN trong các kỳ vừa qua, và thực sự là tình hình cũng không khả quan hơn so với dòng tiền ngắn hạn là bao nhiêu. Tỷ số dòng tiền dài hạn của DN qua các kỳ đều đạt mức trên 75%, có nghĩa là 1 đồng tài sản của DN được tài trợ bởi hơn 75% là nợ, đây là một con số cực kỳ cao, khi so với các chỉ tiêu này trong cùng lĩnh vực, và điều này có nghĩa là DN cũng đang gặp vấn đề tương đối nghiêm trọng về cả dòng tiền dài hạn. Tỷ số hiện tại của doanh nghiệp đang phản ánh việc rằng DN sử dụng quá nhiều nợ để mua tài sản, cũng như đẩy nhanh quá trình phát triển doanh nghiệp, tuy nhiên điều này có thể sẽ gặp rủi ro rất lớn đó chính là, sau khi nợ tới thời điểm đáo hạn, DN thật sự không thể đủ nguồn lực của mình để trả nợ cho các bên cho vay. Cuối cùng, có thể dẫn đến việc kiệt quệ tài chính, phải bán hết tài sản mà DN đang kinh doanh để trả nợ, cũng như tình huống xấu nhất là doanh nghiệp có nguy cơ phá sản rất cao.

Hiện tại, với thời điểm này thì tình hình tài chính của DN đang cực kỳ đáng báo động, nó có thể dẫn tới rất nhiều rủi ro với tài chính mà DN phải đối mặt. Doanh nghiệp cần có các biện phải để xử lý ngay lập tức, nếu không có thể trong cả tương lai gần và xa, việc DN gặp khó khăn trong việc thanh toán nợ là điều khá dễ để nhìn thấy được.

Tiếp theo, một doanh nghiệp có sự tăng trưởng tốt là DN được đánh giá qua chất lượng tăng trưởng doanh thu của DN, điều này được thể hiện bởi tỷ suất tăng trưởng của doanh thu qua từng kỳ, cũng như các tỷ suất lợi nhuận thay đổi như thế nào đủ có thể được coi là DN đang tăng trưởng doanh thu bền vững.

Trước tiên, chúng ta cần biết rằng 1 doanh nghiệp mà có tăng trưởng doanh thu thu hút được các NĐT chỉ khi họ có mức tăng trưởng từ 10% trở lên. Điều này giúp cho các NĐT thấy được doanh nghiệp vẫn đang tiếp tục tăng trưởng ổn định qua từng thời kỳ và không bị bỏ lại phía sau, luôn hướng về các mục tiêu phía trước. Với quý 4/2021 của DN NDT, ta thấy được rằng chỉ số này đã đạt mức tăng 14% so với kỳ trước đó, nghĩa là đã đạt được mục tiêu mà NĐT đã đưa ra. Tuy nhiên, đây chỉ mới là lần đầu tiên mà DN có thể tăng trưởng được mức doanh thu cao như vậy, dù tích cực, nhưng đó cũng chưa được coi là xu hướng lâu dài, và cũng cần đánh giá lại bằng các kỳ tiếp theo. Nhưng cũng phải thừa nhận rằng, doanh nghiệp đang có sự tiến bộ trong việc kinh doanh, các sản phẩm được bán và phân phối ra thị trường nhiều hơn, qua đó giúp cho chỉ số này đạt mức yêu cầu.

Tiếp tới, chúng ta xét đến tỷ suất lợi nhuận gộp của DN, trong kỳ gần nhất, tỷ suất LNG của DN đạt mức 13,41%, tăng 6,79% so với kỳ trước đó, và tăng mạnh hơn 77% so với cùng kỳ năm trước. Đây là một điều rất tích cực đối với doanh nghiệp, bởi vì với việc tăng trưởng doanh thu, TSLN cũng tăng cho thấy rằng việc khách hàng vẫn đang chấp nhận sử dụng hàng hóa của chúng ta với một mức giá cao hơn, đồng thời cho ta thấy được mức độ kiểm soát chi phí liên quan trực tiếp đến sản phẩm của DN đang ngày càng được tối ưu, khiến cho lợi nhuận gộp tăng trưởng. Việc doanh thu và lợi nhuận gộp của DN cùng tăng cho chúng ta thấy được rằng họ đang ngày càng phát triển hơn nữa, không phải bởi vì do giảm giá bán hay các biện pháp khấu hao, mà đơn giản chỉ là DN ngày càng phát triển được sản phẩm của mình rộng rãi hơn, nó cũng cho thấy được DN đang phát triển bền vững với các hoạt động kinh doanh chính yếu của mình.

Cuối cùng, chúng ta xem xét tới 2 tỷ suất lợi nhuận từ HĐKD và tỷ suất lợi nhuận của DN sau thuế, 2 tỷ suất lợi nhuận này, khi được quan sát đều tỷ lệ thuận với nhau và tỷ suất lợi nhuận sau thuế luôn thấp hơn tỷ suất lợi nhuận từ HĐKD, điều này cho thấy được rằng, phần lợi nhuận mà DN kiếm được hầu hết nhờ quá trình kinh doanh và đầu tư của DN, không phải về các phần lợi nhuận do bán tài sản, hay các hoạt động khách quan không xuất phát từ hoạt động KD của DN.

Xét riêng tỷ suất từ HĐKD, trong kỳ vừa qua dù doanh thu tăng trưởng nhưng tỷ suất này có sự sụt giảm so với kỳ trước đó khoảng hơn 18% và đạt mức 6,25%. Điều này cho thấy rằng dù doanh thu tăng, nhưng lợi nhuận từ HĐKD lại giảm, nghĩa là các chi phí vận hành DN, bán hàng đang phát sinh lớn hơn so với các kỳ trước đó, có thể do sau dịch, các chí phí tăng trở lại, thêm vào đó 1 số chi phí về kit test hay vận chuyển làm phát sinh nhiều chi phí hơn, khiến cho DN đang có mức giảm khá cao, và điều này cũng cần được cải thiện ngay. Bởi vì việc 1 doanh nghiệp tăng doanh thu nhưng lại giảm đi các lợi nhuận này, cho thấy rằng việc kinh doanh của DN đang thực sự chưa hiệu quả khi tăng quy mô lên lớn hơn so với trước đó.

Mục đích kinh doanh của mọi DN và điều mà các NĐT mong muốn đó chính là lợi nhuận đem lại được bao nhiêu, và khả năng sinh lời của nó được đánh giá thông qua các chỉ số ROE và ROA của DN.

Với chỉ số ROE, trong kỳ vừa rồi, DN cũng có sự sụt giảm so với kỳ trước đó, giảm hơn 14% và đạt ở mức 29%, tuy nhiên tăng hơn 1587% so với cùng kỳ năm trước, đây là một tăng khổng lồ đối với 1 công ty, xét riêng về những chỉ số này. Và với tỷ số ROE như hiện tại, đây là một mức sinh lời cao, đủ để thu hút được các quỹ đầu tư góp vốn vào, 1 đồng mà các NĐT góp vào có thể mang đến 29% lợi nhuận cho họ trong kỳ gần nhất, đây là một điều khá ẩn tượng đối với một DN. Và việc tăng chỉ số ROE đã có sự giảm sút so với kỳ trước đó, nghĩa là trong tương lai, vẫn chưa biết được xu hướng tiếp của chỉ số này diễn biến ra sao, phụ thuộc vào quá trình kinh doanh của DN.

Với sự tăng trưởng mạnh mẽ của ROE, chúng ta xem xét rằng việc tăng trưởng đó phụ thuộc vào đâu. Và khi nhìn vào bảng số liệu ở trên, ta thấy được rằng, việc ROE tăng trưởng mạnh mẽ như vậy là bởi nhờ việc sử dụng tài sản của DN ngày càng hiệu quả hơn, và mức hiệu quả này rất cao, đẩy cho DN tăng lên được mức tỷ số ROE. Với 1 doanh nghiệp, việc tăng Lợi nhuận/VCSH là nhờ bản chất của DN, đó là 1 điều đáng mừng. Nếu doanh nghiệp sử dụng đòn bẩy tài chính, nó có thể gây ra hậu quả ngược, việc DN không có đủ tiền để trả nợ, và có thể dẫn đến phá sản, dù có 1 tỷ suất sinh lời ấn tượng cho DN.

Khi vào doanh nghiệp đang phân tích, chúng ta thấy được dù doanh nghiệp đang sử dụng tài sản 1 cách cực kỳ hiệu quả, nhưng nó lại được tài trợ bởi nợ quá nhiều, điều này cũng khiến cho các NĐT quan tâm rằng, liệu tỷ suất này sẽ được duy trì trong bao lâu, và sau khi đáo hạn nợ, nó còn giữ được tỷ suất lớn như thế này hay không, đây cũng là điều mà DN cần phải giải quyết.

Tóm lại, với mức tăng trưởng doanh thu ở kỳ gần nhất và tỷ suất sinh lời như vầy, thị trường đang phản ứng DN là một công ty đáng để đầu tư vào, và có thể tăng trưởng trong tương lai. Tuy nhiên, theo quan điểm của mình, việc giữ một dòng tiền của DN ở mức thấp như vậy ảnh hưởng rất nhiều tới DN, DN sẽ gặp những báo động đỏ về tài chính bất cứ lúc nào, nếu không giải quyết được những vấn đề này, thì DN rất khó để tăng trưởng thêm cũng như có thể vay được các khoản nợ khác để cho các mục đích sau này, nó là vấn đề quan trọng và cốt lõi mà DN phải giải quyết trong thời gian sắp tới.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Xem thêm:

Phân tích BCTC của Tập đoàn Dệt may Việt Nam (VGT) quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-cua-tap-doan-det-may-viet-nam-vgt-quy-4-2021.285736/

Phân tích BCTC CTCP Đầu tư và Thương mại TNG Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-dau-tu-va-thuong-mai-tng-quy-4-

Phân tích BCTC CTCP Dệt May - Đầu tư - Thương mại Thành Công (TCM) Quý 4/2021: http://danketoan.com/threads/phan-t...-thuong-mai-thanh-cong-tcm-quy-4-2021.285761/

Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-vang-bac-da-quy-phu-nhuan-pnj-quy-4-2021.285747/

Phân tích BCTC CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (GIL) quý 4/2021: http://danketoan.com/threads/phan-t...t-nhap-khau-binh-thanh-gil-quy-4-2021.285778/

Phân tích tình hình BCTC của CTCP Damsan (ADS) Quý 4/2021: http://danketoan.com/threads/phan-tich-tinh-hinh-bctc-cua-ctcp-damsan-ads-quy-4-2021.285796/

Phân tích báo cáo tài chính CTCP Đầu tư và Phát triển TDT quý 4/2021: http://danketoan.com/threads/phan-t...p-dau-tu-va-phat-trien-tdt-quy-4-2021.285814/

Phân tích BCTC CTCP Sợi Thế Kỷ (STK) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-soi-the-ky-stk-quy-4-2021.285842/

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-tong-cong-ty-viet-thang-tvt-quy-4-2021.285858/

Phân tích BCTC Tổng CTCP Phong Phú Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-tong-ctcp-phong-phu-quy-4-2021.285872/

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-tong-cong-ty-viet-thang-tvt-quy-4-2021.285858/

Phân tích BCTC Tổng CTCP May Việt Tiến (VGG) Quý 4/2021:

Phân tích BCTC Tổng CTCP May Việt Tiến (VGG) Quý 4/2021

Khi các NĐT hay các giám đốc tài chính nhìn vào tình hình tài chính của một công ty, họ sẽ để ý rằng liệu công ty này có đủ khả năng trả được nợ cho các bên vay hay không, và liệu rằng những khoản nợ này đang được sử dụng cho mục đích gì, và có hiệu quả hay không, đầu tiên họ sẽ đánh giá điều đó...