1. Thông tin kế toán với mục tiêu của tổ chức

Tổ chức là một nhóm người liên kết với nhau để cùng thực hiện một mục tiêu nhất định hay nhiều mục tiêu chung nào đó. Căn cứ vào mục tiêu đạt được tổ chức được phân thành ba nhóm:

• Tổ chức kinh tế nhằm mục tiêu chính là kinh doanh có lợi nhuận như doanh nghiệp Nhà nước, doanh nghiệp tư nhân, công ty cổ phần, công ty trách nhiệm hữu hạn, công ty có vốn đầu tư nước ngoài...

• Tổ chức phi chính phủ với mục tiêu chính là hoạt động xã hội, hoạt động nhân đạo như các câu lạc bộ của đoàn thể, hội chữ thập đỏ, hội từ thiện

• Tổ chức chính phủ có mục tiêu là phục vụ cộng đồng và sự an ninh, phát triển của xã hội như các bộ, các sở...

Các tổ chức dù thuộc nhóm nào cũng đều cần thông tin kế toán để tồn tại và phát triển. Tổ chức kinh tế cần thông tin kế toán để xác định hiệu quả hoạt động trong kỳ, tổ chức phi chính phủ cần thông tin kế toán để xác định mức độ phục vụ, tổ chức chính phủ cần thông tin kế toán để đánh giá mức độ cung cấp các dịch vụ về an ninh và phục vụ xã hội.

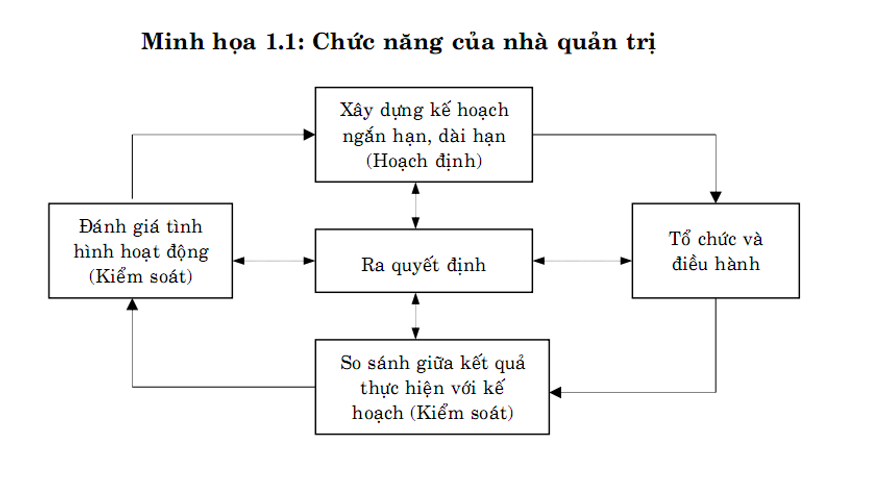

2. Chức năng của nhà quản trị

Quản trị là một phương thức làm cho những hoạt động tiến tới mục tiêu của tổ chức được hoàn thành với hiệu quả cao. Phương thức này bao gồm các chức năng cơ bản mà nhà quản trị có thể sử dụng, đó là: hoạch định, tổ chức – điều hành, kiểm soát và ra quyết định.

- Chức năng hoạch định

Hoạt động của doanh nghiệp thường được tiến hành theo các chương trình định trước trong các kế hoạch dài hạn, kế hoạch hàng năm và kế hoạch tác nghiệp để hoạt động đạt được mục tiêu. Việc xây dựng kế hoạch ở các doanh nghiệp là hết sức cần thiết từ nhiều phương diện:

+ Là cơ sở định hướng cũng như chỉ đạo mọi hoạt động kinh doanh, phối hợp các chương trình hoạt động của các bộ phận liên quan.

+ Là cơ sở để kiểm soát các hoạt động kinh doanh, phát hiện những chênh lệch giữa thực hiện so với kế hoạch với những nguyên nhân hợp lý và bất hợp lý

+ Là cơ sở để đánh giá kết quả hoạt động của các bộ phận trong doanh nghiệp. Đây chính là cơ sở tăng cường trách nhiệm vật chất, thực hiện các phương pháp quản lý và điều hành của doanh nghiệp.

Vì vậy kế hoạch phải được xây dựng trên những căn cứ khoa học, trong đó việc phân tích những thông tin thực hiện của quá trình tuần hoàn và chu chuyển vốn có một ý nghĩa vô cùng quan trọng.

- Chức năng tổ chức - điều hành

Tổ chức là quá trình xây dựng và phát triển một cơ cấu nguồn lực hợp lý, đồng thời tạo ra những điều kiện hoạt động cần thiết bảo đảm cho cơ cấu tổ chức được vận hành hiệu quả. Nhà quản trị có thực hiện tốt công việc tổ chức mới tạo nên một môi trường nội bộ thuận lợi cho mỗi cá nhân, mỗi bộ phận phát huy được năng lực và nhiệt tình của mình, đóng góp tốt nhất vào việc hoàn thành mục tiêu chung của tổ chức.

Điều hành là một trong những chức năng chung của quản trị gắn liền với các hoạt động đôn đốc, động viên, giám sát các công việc hàng ngày, đảm bảo các hoạt động trong tổ chức được thực hiện một cách nhịp nhàng, thúc đẩy các thành viên trong tổ chức hoạt động với một hiệu quả cao nhằm đạt mục tiêu của tổ chức.

- Chức năng kiểm soát

Kiểm soát là chức năng đảm bảo cho mọi hoạt động trong tổ chức đi đúng mục tiêu. Chức năng kiểm soát của nhà quản trị chính là việc so sánh kết quả thực hiện với kế hoạch để kịp thời phát hiện những sai sót, khuyết điểm nhằm điều chỉnh, giúp cho các thành viên trong tổ chức hoàn thành nhiệm vụ. Trong quá trình thực hiện chức năng kiểm soát, nhà quản trị luôn tiếp xúc và ghi nhận thông tin phản hồi từ thực tiễn và kịp thời chuyển hóa chúng thành thông tin kế hoạch.

- Chức năng ra quyết định

Ra quyết định là việc lựa chọn phương án thích hợp nhất. Có thể nói nội dung cơ bản của hoạt động quản trị là vấn đề ra quyết định. Ra quyết định là khâu mấu chốt trong quá trình quản trị, bởi lẽ từ việc điều hành sản xuất kinh doanh hàng ngày cho đến việc giải quyết các vấn đề mang tính chiến lược đều được tiến hành dựa trên cơ sở những quyết định thích hợp. Chức năng này không thực hiện độc lập mà được thực hiện đồng thời với các chức năng khác của nhà quản trị.

3. Vai trò của kế toán quản trị

Theo Luật kế toán Việt Nam: “Kế toán quản trị là việc thu thập, xử lý, tổng hợp và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế tài chính trong nội bộ đơn vị kế toán”

Theo định nghĩa của Hiệp hội kế toán viên quản trị Hoa Kỳ: "Kế toán quản trị là quá trình nhận diện, đo lường, tổng hợp, phân tích, soạn thảo, diễn giải và truyền đạt thông tin được nhà quản trị sử dụng để lập kế hoạch, đánh giá và kiểm tra trong nội bộ tổ chức và để đảm bảo việc sử dụng hợp lý và có trách nhiệm đối với các nguồn lực của tổ chức đó."

Dựa trên những định nghĩa này, chúng ta nhận thấy vai trò của kế toán quản trị được thể hiện tương ứng với từng chức năng của nhà quản trị như sau:

Tổ chức là một nhóm người liên kết với nhau để cùng thực hiện một mục tiêu nhất định hay nhiều mục tiêu chung nào đó. Căn cứ vào mục tiêu đạt được tổ chức được phân thành ba nhóm:

• Tổ chức kinh tế nhằm mục tiêu chính là kinh doanh có lợi nhuận như doanh nghiệp Nhà nước, doanh nghiệp tư nhân, công ty cổ phần, công ty trách nhiệm hữu hạn, công ty có vốn đầu tư nước ngoài...

• Tổ chức phi chính phủ với mục tiêu chính là hoạt động xã hội, hoạt động nhân đạo như các câu lạc bộ của đoàn thể, hội chữ thập đỏ, hội từ thiện

• Tổ chức chính phủ có mục tiêu là phục vụ cộng đồng và sự an ninh, phát triển của xã hội như các bộ, các sở...

Các tổ chức dù thuộc nhóm nào cũng đều cần thông tin kế toán để tồn tại và phát triển. Tổ chức kinh tế cần thông tin kế toán để xác định hiệu quả hoạt động trong kỳ, tổ chức phi chính phủ cần thông tin kế toán để xác định mức độ phục vụ, tổ chức chính phủ cần thông tin kế toán để đánh giá mức độ cung cấp các dịch vụ về an ninh và phục vụ xã hội.

2. Chức năng của nhà quản trị

Quản trị là một phương thức làm cho những hoạt động tiến tới mục tiêu của tổ chức được hoàn thành với hiệu quả cao. Phương thức này bao gồm các chức năng cơ bản mà nhà quản trị có thể sử dụng, đó là: hoạch định, tổ chức – điều hành, kiểm soát và ra quyết định.

- Chức năng hoạch định

Hoạt động của doanh nghiệp thường được tiến hành theo các chương trình định trước trong các kế hoạch dài hạn, kế hoạch hàng năm và kế hoạch tác nghiệp để hoạt động đạt được mục tiêu. Việc xây dựng kế hoạch ở các doanh nghiệp là hết sức cần thiết từ nhiều phương diện:

+ Là cơ sở định hướng cũng như chỉ đạo mọi hoạt động kinh doanh, phối hợp các chương trình hoạt động của các bộ phận liên quan.

+ Là cơ sở để kiểm soát các hoạt động kinh doanh, phát hiện những chênh lệch giữa thực hiện so với kế hoạch với những nguyên nhân hợp lý và bất hợp lý

+ Là cơ sở để đánh giá kết quả hoạt động của các bộ phận trong doanh nghiệp. Đây chính là cơ sở tăng cường trách nhiệm vật chất, thực hiện các phương pháp quản lý và điều hành của doanh nghiệp.

Vì vậy kế hoạch phải được xây dựng trên những căn cứ khoa học, trong đó việc phân tích những thông tin thực hiện của quá trình tuần hoàn và chu chuyển vốn có một ý nghĩa vô cùng quan trọng.

- Chức năng tổ chức - điều hành

Tổ chức là quá trình xây dựng và phát triển một cơ cấu nguồn lực hợp lý, đồng thời tạo ra những điều kiện hoạt động cần thiết bảo đảm cho cơ cấu tổ chức được vận hành hiệu quả. Nhà quản trị có thực hiện tốt công việc tổ chức mới tạo nên một môi trường nội bộ thuận lợi cho mỗi cá nhân, mỗi bộ phận phát huy được năng lực và nhiệt tình của mình, đóng góp tốt nhất vào việc hoàn thành mục tiêu chung của tổ chức.

Điều hành là một trong những chức năng chung của quản trị gắn liền với các hoạt động đôn đốc, động viên, giám sát các công việc hàng ngày, đảm bảo các hoạt động trong tổ chức được thực hiện một cách nhịp nhàng, thúc đẩy các thành viên trong tổ chức hoạt động với một hiệu quả cao nhằm đạt mục tiêu của tổ chức.

- Chức năng kiểm soát

Kiểm soát là chức năng đảm bảo cho mọi hoạt động trong tổ chức đi đúng mục tiêu. Chức năng kiểm soát của nhà quản trị chính là việc so sánh kết quả thực hiện với kế hoạch để kịp thời phát hiện những sai sót, khuyết điểm nhằm điều chỉnh, giúp cho các thành viên trong tổ chức hoàn thành nhiệm vụ. Trong quá trình thực hiện chức năng kiểm soát, nhà quản trị luôn tiếp xúc và ghi nhận thông tin phản hồi từ thực tiễn và kịp thời chuyển hóa chúng thành thông tin kế hoạch.

- Chức năng ra quyết định

Ra quyết định là việc lựa chọn phương án thích hợp nhất. Có thể nói nội dung cơ bản của hoạt động quản trị là vấn đề ra quyết định. Ra quyết định là khâu mấu chốt trong quá trình quản trị, bởi lẽ từ việc điều hành sản xuất kinh doanh hàng ngày cho đến việc giải quyết các vấn đề mang tính chiến lược đều được tiến hành dựa trên cơ sở những quyết định thích hợp. Chức năng này không thực hiện độc lập mà được thực hiện đồng thời với các chức năng khác của nhà quản trị.

3. Vai trò của kế toán quản trị

Theo Luật kế toán Việt Nam: “Kế toán quản trị là việc thu thập, xử lý, tổng hợp và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế tài chính trong nội bộ đơn vị kế toán”

Theo định nghĩa của Hiệp hội kế toán viên quản trị Hoa Kỳ: "Kế toán quản trị là quá trình nhận diện, đo lường, tổng hợp, phân tích, soạn thảo, diễn giải và truyền đạt thông tin được nhà quản trị sử dụng để lập kế hoạch, đánh giá và kiểm tra trong nội bộ tổ chức và để đảm bảo việc sử dụng hợp lý và có trách nhiệm đối với các nguồn lực của tổ chức đó."

Dựa trên những định nghĩa này, chúng ta nhận thấy vai trò của kế toán quản trị được thể hiện tương ứng với từng chức năng của nhà quản trị như sau:

- Vai trò của kế toán quản trị phục vụ chức năng hoạch định là cung cấp thông tin về tình hình tài chính, tình hình hoạt động của đơn vị, của đối thủ cạnh tranh, điều kiện thị trường, thị hiếu khách hàng và sáng kiến kỹ thuật. Thông tin do kế toán quản trị cung cấp rất quan trọng trong việc truyền đạt và hướng dẫn nhà quản trị xây dựng kế hoạch ngắn hạn và dài hạn.

- Vai trò của kế toán quản trị phục vụ chức năng tổ chức – điều hành là cung cấp thông tin cho việc xây dựng và phát triển một cơ cấu nguồn lực hợp lý trong doanh nghiệp và những thông tin phát sinh hàng ngày trong doanh nghiệp. Thông tin do kế toán quản trị cung cấp phải có tác dụng phản hồi về hiệu quả và chất lượng của các hoạt động đã và đang được thực hiện để giúp nhà quản trị có thể kịp thời điều chỉnh và tổ chức lại hoạt động của doanh nghiệp.

- Vai trò của kế toán quản trị phục vụ chức năng kiểm soát là cung cấp thông tin về tình hình thực tế, thông tin chênh lệch giữa thực tế với dự toán của từng bộ phận trong doanh nghiệp, giúp cho nhà quản trị kiểm soát được việc thực hiện các chỉ tiêu dự toán và đưa ra các biện pháp nhằm nâng cao hiệu quả hoạt động trong tương lai.

- Vai trò của kế toán quản trị phục vụ chức năng ra quyết định là thu thập, xử lý và cung cấp các thông tin liên quan đến các phương án kinh doanh nhằm giúp cho nhà quản trị lựa chọn phương án tối ưu nhất. Đối với các quyết định có tính chiến lược, thông tin do kế toán quản trị cung cấp phải hỗ trợ cho nhà quản trị xác định các mục tiêu của tổ chức và đánh giá các mục tiêu đó có thể thực hiện được trên thực tế hay không. Đối với các quyết định tác nghiệp, kế toán quản trị cung cấp những thông tin để giúp nhà quản trị ra quyết định về sử dụng các nguồn lực của tổ chức và giám sát các nguồn lực đó đã và đang được sử dụng như thế nào.

- Ở cấp độ quản trị cấp cơ sở, kế toán quản trị cung cấp thông tin phục vụ cho nhà quản trị cấp cơ sở kiểm soát và cải tiến hoạt động tại bộ phận do họ quản lý.

- Ở cấp độ quản trị cấp trung gian, kế toán quản trị cung cấp thông tin phục vụ cho nhà quản trị cấp trung gian giám sát và đưa ra quyết định về các nguồn lực như nguyên vật liệu, vốn đầu tư, sản phẩm, dịch vụ và khách hàng.

- Ở cấp độ quản trị cấp cao, kế toán quản trị cung cấp thông tin đã được tổng hợp từ các nghiệp vụ, sự kiện đã xảy ra theo từng người điều hành, từng khách hàng và từng bộ phận phục vụ cho nhà quản trị cấp cao để hỗ trợ cho họ đưa ra các quyết định trong ngắn hạn và dài hạn.