Ðề: Trong bảng cân đối tài khoản,tài khoản 131, 331 để số dư 1 bên hay cả 2 bên?

Không biết chắc chắn thì không nên nói gì sẽ góp phần giúp được những người gặp khó khăn.

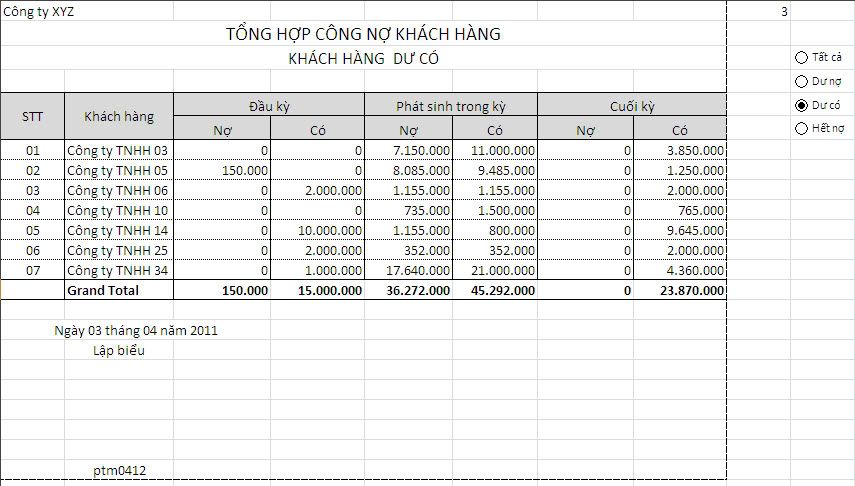

Với tài khoản 131- Phải thu của khách hàng, nhiều người làm kế toán lầm tưởng tài khoản này chỉ theo dõi nợ phải thu khách hàng (quan hệ chủ yếu trong thanh toán giữa doanh nghiệp với khách hàng) và số dư của tài khoản này chủ yếu ở bên Nợ phản ánh số còn phải thu khách hàng, hãn hữu mới có hiện tượng số dư bên Có thể hiện số tiền khách hàng đã ứng trước nhưng chưa lấy hàng hoặc chưa được sử dụng dịch vụ lao vụ của doanh nghiệp. Do đó trong cách hạch toán trên tài khoản tổng hợp 131- Phải thu của khách hàng, họ phản ánh trên Sổ Cái tài khoản này số dư 2 bên trong trường hợp tồn tại cả khách hàng thiếu nợ doanh nghiệp và cả khách hàng đã ứng trước tiền cho doanh nghiệp mà chưa lấy hàng; khi lập Bảng Cân đối tài khoản số dư đầu kỳ hoặc cuối kỳ của tài khoản 131- Phải thu của khách hàng được phản ánh ở cả 2 cột Nợ và Có. Khi được hỏi cách tính ra số dư cuối kỳ để ghi vào Sổ Cái tài khoản này (Sổ tổng hợp) thì hầu hết kế toán viên sử dụng số liệu tổng cộng từ các Sổ chi tiết tài khoản 131- Phải thu của khách theo đối tượng khách hàng. Sau đó sử dụng luôn số liệu trên Bảng Cân đối tài khoản để vào Bảng Cân đối kế toán, số dư cột Nợ vào nội dung chỉ tiêu Phải thu khách hàng – Phần tài sản, và số dư cột Có vào nội dung chỉ tiêu Người mua trả tiền trước – Phần nguồn vốn. Cách làm này, thoạt nhìn thấy khá hợp lý và không vi phạm nguyên tắc bù trừ khi thiết lập các chỉ tiêu trên Bảng Cân đối kế toán. Tuy nhiên cách làm này sẽ vi phạm thủ tục kiểm tra đối chiếu việc ghi chép vào các tài khoản kế toán tổng hợp và tài khoản kế toán chi tiết.

Mình không biết bạn "dựa vào 04 năm đại học.....các thầy giáo bộ môn giảng dạy của các trường đã từng cắp sách đi học" nhưng mình nghĩ bạn nên đọc phần này mình gửi cho bạn. Chúc bạn tự tin, thành công.

---------- Post added at 10:51 ---------- Previous post was at 10:50 ----------

1 tài khoản khi tính toán, tổng hợp tại 1 thời điểm (đầu kỳ hoặc cuối kỳ), nếu tồn tại số dư thì số dư chỉ có thể ở 1 bên, hoặc bên Nợ hoặc bên Có, số dư bằng không và không có số dư âm.

Với tài khoản 131- Phải thu của khách hàng, nhiều người làm kế toán lầm tưởng tài khoản này chỉ theo dõi nợ phải thu khách hàng (quan hệ chủ yếu trong thanh toán giữa doanh nghiệp với khách hàng) và số dư của tài khoản này chủ yếu ở bên Nợ phản ánh số còn phải thu khách hàng, hãn hữu mới có hiện tượng số dư bên Có thể hiện số tiền khách hàng đã ứng trước nhưng chưa lấy hàng hoặc chưa được sử dụng dịch vụ lao vụ của doanh nghiệp. Do đó trong cách hạch toán trên tài khoản tổng hợp 131- Phải thu của khách hàng, họ phản ánh trên Sổ Cái tài khoản này số dư 2 bên trong trường hợp tồn tại cả khách hàng thiếu nợ doanh nghiệp và cả khách hàng đã ứng trước tiền cho doanh nghiệp mà chưa lấy hàng; khi lập Bảng Cân đối tài khoản số dư đầu kỳ hoặc cuối kỳ của tài khoản 131- Phải thu của khách hàng được phản ánh ở cả 2 cột Nợ và Có. Khi được hỏi cách tính ra số dư cuối kỳ để ghi vào Sổ Cái tài khoản này (Sổ tổng hợp) thì hầu hết kế toán viên sử dụng số liệu tổng cộng từ các Sổ chi tiết tài khoản 131- Phải thu của khách theo đối tượng khách hàng. Sau đó sử dụng luôn số liệu trên Bảng Cân đối tài khoản để vào Bảng Cân đối kế toán, số dư cột Nợ vào nội dung chỉ tiêu Phải thu khách hàng – Phần tài sản, và số dư cột Có vào nội dung chỉ tiêu Người mua trả tiền trước – Phần nguồn vốn. Cách làm này, thoạt nhìn thấy khá hợp lý và không vi phạm nguyên tắc bù trừ khi thiết lập các chỉ tiêu trên Bảng Cân đối kế toán. Tuy nhiên cách làm này sẽ vi phạm thủ tục kiểm tra đối chiếu việc ghi chép vào các tài khoản kế toán tổng hợp và tài khoản kế toán chi tiết.

Chúc bạn thành công.

Không biết chắc chắn thì không nên nói gì sẽ góp phần giúp được những người gặp khó khăn.

Với tài khoản 131- Phải thu của khách hàng, nhiều người làm kế toán lầm tưởng tài khoản này chỉ theo dõi nợ phải thu khách hàng (quan hệ chủ yếu trong thanh toán giữa doanh nghiệp với khách hàng) và số dư của tài khoản này chủ yếu ở bên Nợ phản ánh số còn phải thu khách hàng, hãn hữu mới có hiện tượng số dư bên Có thể hiện số tiền khách hàng đã ứng trước nhưng chưa lấy hàng hoặc chưa được sử dụng dịch vụ lao vụ của doanh nghiệp. Do đó trong cách hạch toán trên tài khoản tổng hợp 131- Phải thu của khách hàng, họ phản ánh trên Sổ Cái tài khoản này số dư 2 bên trong trường hợp tồn tại cả khách hàng thiếu nợ doanh nghiệp và cả khách hàng đã ứng trước tiền cho doanh nghiệp mà chưa lấy hàng; khi lập Bảng Cân đối tài khoản số dư đầu kỳ hoặc cuối kỳ của tài khoản 131- Phải thu của khách hàng được phản ánh ở cả 2 cột Nợ và Có. Khi được hỏi cách tính ra số dư cuối kỳ để ghi vào Sổ Cái tài khoản này (Sổ tổng hợp) thì hầu hết kế toán viên sử dụng số liệu tổng cộng từ các Sổ chi tiết tài khoản 131- Phải thu của khách theo đối tượng khách hàng. Sau đó sử dụng luôn số liệu trên Bảng Cân đối tài khoản để vào Bảng Cân đối kế toán, số dư cột Nợ vào nội dung chỉ tiêu Phải thu khách hàng – Phần tài sản, và số dư cột Có vào nội dung chỉ tiêu Người mua trả tiền trước – Phần nguồn vốn. Cách làm này, thoạt nhìn thấy khá hợp lý và không vi phạm nguyên tắc bù trừ khi thiết lập các chỉ tiêu trên Bảng Cân đối kế toán. Tuy nhiên cách làm này sẽ vi phạm thủ tục kiểm tra đối chiếu việc ghi chép vào các tài khoản kế toán tổng hợp và tài khoản kế toán chi tiết.

Mình không biết bạn "dựa vào 04 năm đại học.....các thầy giáo bộ môn giảng dạy của các trường đã từng cắp sách đi học" nhưng mình nghĩ bạn nên đọc phần này mình gửi cho bạn. Chúc bạn tự tin, thành công.

Trời đất! bạn đi học lại một khóa nguyên lý kế toán nữa để lại kiến thức gốc, tự tin đi hướng dẫn cho người ta sai bét , bạn mymy_mymy nhận xét bạn như vậy là đúng rồi đấy ko oan đâu, còn dựa vào đâu mà nói thì dựa vào 04 năm đại học + 02 năm học thêm + 03 năm đi làm + thực hành số sách nghìn lần của 100 loại công ty vừa và nhỏ ( thương mại + dịch vụ + xây dựng nhưng ko có sản xuất) + mỗi lần thấy ko ổn gọi điện hỏi ngay các thầy giáo bộ môn giảng dạy của các trường đã từng cắp sách đi học, đáng tiếc diễn đàn chỉ cho dung lượng gửi lên có 2.93 mb mà tôi đã gửi lên mấu cho diễn dàn đã hết 3 mb chỉ còn 0.93 mb nên ko còn quyền upload thêm bất kỳ phai nào nữa để lấy dẫn chứng cho lời tôi nói đó là điểm hạn chế của diễn đàn, diễn đàn chỉ ko hạn chế bài gửi bằng text mà chỉ hạn chế files up lên thôi hy vọng một ngày ko xa sẽ có chức năng nâng cao hơn

chudinhxinh@gmail.com

---------- Post added at 10:51 ---------- Previous post was at 10:50 ----------

1 tài khoản khi tính toán, tổng hợp tại 1 thời điểm (đầu kỳ hoặc cuối kỳ), nếu tồn tại số dư thì số dư chỉ có thể ở 1 bên, hoặc bên Nợ hoặc bên Có, số dư bằng không và không có số dư âm.

Với tài khoản 131- Phải thu của khách hàng, nhiều người làm kế toán lầm tưởng tài khoản này chỉ theo dõi nợ phải thu khách hàng (quan hệ chủ yếu trong thanh toán giữa doanh nghiệp với khách hàng) và số dư của tài khoản này chủ yếu ở bên Nợ phản ánh số còn phải thu khách hàng, hãn hữu mới có hiện tượng số dư bên Có thể hiện số tiền khách hàng đã ứng trước nhưng chưa lấy hàng hoặc chưa được sử dụng dịch vụ lao vụ của doanh nghiệp. Do đó trong cách hạch toán trên tài khoản tổng hợp 131- Phải thu của khách hàng, họ phản ánh trên Sổ Cái tài khoản này số dư 2 bên trong trường hợp tồn tại cả khách hàng thiếu nợ doanh nghiệp và cả khách hàng đã ứng trước tiền cho doanh nghiệp mà chưa lấy hàng; khi lập Bảng Cân đối tài khoản số dư đầu kỳ hoặc cuối kỳ của tài khoản 131- Phải thu của khách hàng được phản ánh ở cả 2 cột Nợ và Có. Khi được hỏi cách tính ra số dư cuối kỳ để ghi vào Sổ Cái tài khoản này (Sổ tổng hợp) thì hầu hết kế toán viên sử dụng số liệu tổng cộng từ các Sổ chi tiết tài khoản 131- Phải thu của khách theo đối tượng khách hàng. Sau đó sử dụng luôn số liệu trên Bảng Cân đối tài khoản để vào Bảng Cân đối kế toán, số dư cột Nợ vào nội dung chỉ tiêu Phải thu khách hàng – Phần tài sản, và số dư cột Có vào nội dung chỉ tiêu Người mua trả tiền trước – Phần nguồn vốn. Cách làm này, thoạt nhìn thấy khá hợp lý và không vi phạm nguyên tắc bù trừ khi thiết lập các chỉ tiêu trên Bảng Cân đối kế toán. Tuy nhiên cách làm này sẽ vi phạm thủ tục kiểm tra đối chiếu việc ghi chép vào các tài khoản kế toán tổng hợp và tài khoản kế toán chi tiết.

Chúc bạn thành công.

Chào các anh chị. e biết là tk 131,331 có thể có số dư cả 2 bên nợ có. công ty e làm , tk 131 cũng vừa có phải thu khách hàng vừa có người mua trả tiền trước. nhưng trên bảng cân đối tk nộp cho cq thuế, e chỉ để số dư một bên. e thấy có ng để số dư cả 2 bên. vậy ko biết e chỉ để số dư một bên có sai ko ạ. có cần phải chỉnh sửa lại ko ạ.

Rất cảm ơn mọi người.