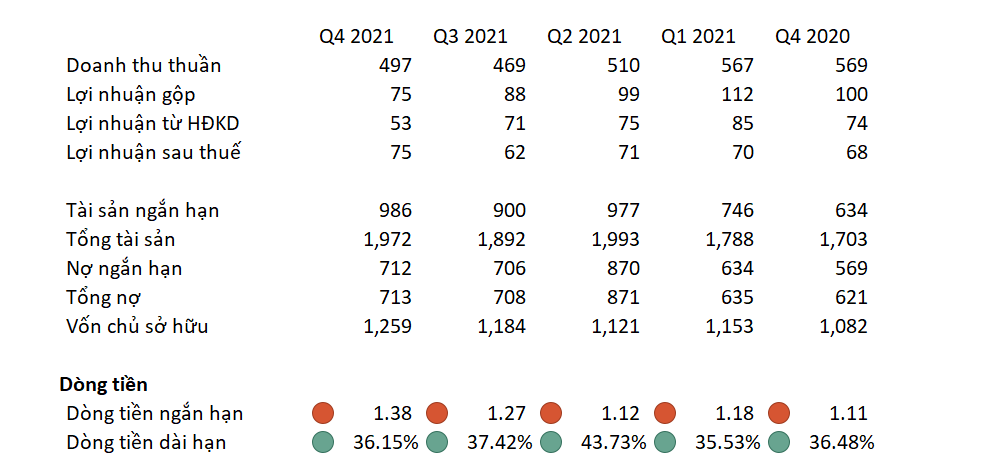

Khi một NĐT nhìn vào tình hình tài chính của doanh nghiệp, điều đầu tiên mà họ luôn nhìn vào đó chính là việc doanh nghiệp có thể thanh toán được nợ hay không thông qua dòng tiền ngắn hạn và dòng tiền dài hạn của doanh nghiệp.

Khi xét tới dòng tiền ngắn hạn, từ quý 1 đến quý 4/2021, doanh nghiệp có sự tăng trưởng nhẹ trong năm qua, và đạt ở mức 1,23 khi kết thúc quý 4. Nhìn chung, qua các năm, doanh nghiệp vẫn giữ được mức dòng tiền ngắn hạn ở trên mức 1. Điều này có ý nghĩa rằng là, trong thời điểm này, nguồn vốn lưu động của doanh nghiệp đủ để chi trả cho các khoản nợ trong ngắn hạn, giúp cho DN có thể đảm bảo được tình hình tài chính trong thời gian sắp tới, không bị trễ hẹn nợ với các bên cho vay. Mặc dù chỉ số này đang đạt ở mức đủ để trả nợ, tuy nhiên so với mặt bằng chung của ngành, về lĩnh vực này, đây là một con số khá thấp, chưa đạt tới được mức ở trung bình. Bởi vì tuy có đủ nguồn lực trong ngắn hạn để trả hết nợ, nhưng sau khi trả hết nợ xong, doanh nghiệp hầu như hết sạch vốn để có thể tiếp tục các kế hoạch kinh doanh của mình trong thời điểm đó, và đôi lúc, doanh nghiệp có thể gặp khó khăn với việc rằng là họ sẽ gặp rủi ro, không giải quyết được các tình huống bất ngờ với số tiền ít ỏi hiện tại của mình.

Khi nhìn vào dòng tiền dài hạn, chúng ta thấy được tình hình khả quan hơn nhiều, trong năm qua doanh nghiệp đã giảm nhẹ được chỉ số này, và đạt mức 54,81% ở quý 4. Điều này có nghĩa là, 1 đồng tài sản được tài trợ bởi 54,81% là nợ, phần còn lại là VCSH, chỉ số này của DN nếu so sánh với số liệu chung của ngành thì chúng ta thấy được đây là 1 con số khá ổn so với mặt bằng chung. Có nghĩa là trong dài hạn, DN vẫn đủ nguồn tài chính để trả được các khoản nợ trong tương lai, không gặp quá nhiều rủi ro về việc có thể bị kiệt quệ tài chính. Điều này đảm bảo cho DN là họ đang trong tình trạng rất ổn định, không có rủi ro nào diễn ra với tình hình hiện tại, và có lẽ với các chính sách tài chính trong dài hạn như vậy, họ sẽ còn tiếp tục giảm được phần trăm tài trợ bởi nợ xuống thêm nữa.

Việc một doanh nghiệp đang không có sự tăng trưởng nhanh chóng, mà dòng tiền ngắn hạn lại ở mức thấp như vậy không phải là một điều tích cực với DN, doanh nghiệp cần phải xem lại về các kế hoạch dòng tiền nhằm cải thiện được nguồn vốn trong ngắn hạn, với mục tiêu là có thể đẩy được lên mức trung bình, chứ không nên để ở mức khá thấp như thời điểm này.

Tiếp đến là chúng ta sẽ xét đến chất lượng tăng trưởng doanh thu của doanh nghiệp, đồng thời xét các chỉ số về tỷ suất lợi nhuận của doanh nghiệp trong năm qua có để thu hút các NĐT hay không.

Một doanh nghiệp nhận được sự thu hút của các NĐT chỉ khi mức tăng trưởng của họ trong 1 năm là trên 10%, điều này se cho các NĐT thấy họ luôn phát triển liên trong thị trường, luôn tiến về phía trước và sẽ tăng trưởng liên tục trong thời điểm sắp tới đây. Tuy nhiên, xét ở doanh nghiệp, trong thời điểm năm 2021, doanh nghiệp hầu như có sự sụt giảm doanh thu rất nghiêm trọng, đặc biệt là ở quý 3, và chỉ mới có dấu hiệu tăng trưởng trở lại vào cuối quý 4, đạt mức 4%. Đây là con số khó có thể chấp nhận được với các NĐT, và việc sụt giảm này lượng doanh thu liên tục phản ánh được họ đang sai lầm trong các kế hoạch kinh doanh của mình. Tuy nhiên, cũng cần nói thêm rằng, một phần sự sụt giảm doanh thu của doanh nghiệp cũng đến từ việc tình hình dịch bệnh đang diễn biến khá phức tạp trong thời diểm vừa qua, năm 2021. Nền kinh tế thị trường hầu như bị đóng cửa trong thời điểm cuối quý 2, và quý 3, điều này cũng sẽ ảnh hưởng 1 phần đến dự tính của doanh nghiệp và khiến cho mức doanh thu của DN giảm khá mạnh.

Cùng với sự biến đổi của doanh thu, NĐT sẽ chú ý đến tỷ suất lợi nhuận gộp của DN, điều này có thể phản ảnh được sự hiệu quả trong các hoạt động kinh doanh chính mà doanh nghiệp đang tiến hành. Và chúng ta thấy được rằng, tuy rằng trong năm qua, mức độ phần trăm tăng trưởng doanh thu giảm, tuy nhiên tỷ suất LNG có sự tăng trưởng khá cao, 23,23% và đạt mức 15,44% ở quý 4. Điều này cho chúng ta thấy được rằng, mặc dù việc bán hàng, chiến lược kinh doanh của DN làm thật sự không tốt, tuy nhiên xét về mức độ kiểm soát chi phí trực tiếp liên quan đến giá thành sản phẩm, ta có thể thấy được doanh nghiệp đang kiểm soát được ở mức độ tốt, tối ưu được chi phí ngày giảm xuống tới mức tối thiểu.

Tiếp theo, mình sẽ xét đến tỷ suất lợi nhuận từ HĐKD của DN, chúng ta thấy được 1 thực tế rằng doanh nghiệp có sự dao động nhẹ trong năm qua, và luôn đạt ở mức trên 6%, dù cho doanh thu thay đổi như thế nào. Điều này phản ánh được việc, về các chi phí trong quá trình để tiêu thụ sản phẩm như là bán hàng, quản lý DN, luôn đạt ở mức khá thấp, và hầu như không thay đổi đáng kể trong năm nay, mặc dù DN không thể tăng doanh thu lên mức cao, tuy nhiên việc kiểm soát tốt chi phí trong tình hình dịch cũng là 1 điều khá tích cực trong doanh nghiệp.

Cuối cùng, mình sẽ xem xét chất lượng tăng trưởng doanh thu thông qua tỷ suất lợi nhuận từ HĐ sau thuế, việc này cho NĐT biết được rằng, họ có kiếm được phần lợi nhuận này chủ yếu là dựa vào điều gì, đó là xuất phát từ hoạt động, chiến lược kinh doanh của họ hay là họ tăng trưởng doanh thu bằng các khoản thu nhập khác, nếu bằng các khoản thu nhập khác, đó sẽ là 1 điều bất lợi đối với DN. Và ở công ty này, chúng ta thấy được, tỷ suất lợi nhuận sau thuế luôn tỷ lệ thuận với TSLN từ hoạt động kinh doanh và thấp hơn. Điều này cho thấy việc DN thu được LN chủ yếu là dựa vào các hoạt động, chính sách kinh doanh của DN, chứ không phải từ những hoạt động, thu nhập khác. Nó sẽ giúp cho DN phát triển được bền vững hơn trong tương lai.

Bản chất của việc kinh doanh là kiếm lợi nhuận, vì vậy, bất kỳ nhà đầu tư nào hay giám đốc tài chính cũng luôn xem xét về khả năng sinh lời của DN họ ra sao, thông qua chỉ số ROE và chỉ số ROA.

Trong năm 2021, chỉ số này của DN từ quý 1 đến quý 4, có mức giảm nhẹ, gần 6%, đạt 13.98% ở thời điểm cuối năm 2021. Điều này có nghĩa rằng, 1 đồng mà NĐT góp vốn vào mang lại 13,98% lợi nhuận cho các NĐT, đây là chỉ số hiện tại là chưa thể thu hút được các quỹ đầu tư vào DN, tuy nhiên có thể trong các kỳ tiếp theo, nếu DN phát triển được mạnh mẽ, nó sẽ tăng và đạt được chỉ số mà quỹ đầu tư mong muốn.

Cùng với việc dao động lên xuống của của ROE trong năm qua, chỉ số ROA cũng có diễn biến tương tự, và cũng diễn ra y hệt so với ROE, điều này là một điều tích cực của DN. Có nghĩa là việc ROE tăng hay giảm, phụ thuộc vào việc mức độ sử dụng hiệu quả tài sản của DN, làm tăng năng suất hơn, chứ không phải là nhờ việc sử dụng đòn bẩy tài chính để tăng mức Lợi nhuận/VCSH.

Điều này là hợp lý, bởi vì trong bất kỳ doanh nghiệp nào, ai cũng muốn việc nhà đầu tư kiếm được lợi nhuận nhiều hơn nhờ việc kinh doanh của doanh nghiệp phát triển hơn, còn nếu sử dụng đòn bẩy 1 cách sai lầm, DN sẽ có thể đối mặt tới các rủi ro liên quan đến nợ, và đôi khi khó có khả năng có thể trả được nợ. Đặc biệt với các DN như TVT, nếu họ mượn nợ mà mức độ tăng trưởng doanh thu không tăng trưởng, thậm chí còn giảm, nó sẽ gây ra rất nhiều hệ lụy cho công ty, nhất là trong thời gian ngắn hạn, khi các khoản nợ đáo hạn, số tiền của DN phải dồn toàn bộ nguồn vốn lưu động của mình để trả nợ.

Tóm lại, doanh nghiệp có những điểm tốt, có lợi và cũng còn gặp rất nhiều hạn chế và tỷ lệ nợ trong ngắn hạn cũng như gặp vấn đề ở việc tăng trưởng doanh thu của doanh nghiệp. Và nếu có thể cải thiện được nhược điểm này, đưa ra các chính sách tốt hơn về tài chính và chiến lược kinh doanh để tăng trưởng, DN sẽ có thể phát triển hơn nữa. Và đó sẽ là điều mà các NĐT mong chờ để có thể đầu tư vào DN trong tương lai gần, khi mà tỷ suất sinh lời cho các DN đã tăng thêm mức đáng để kỳ vọng.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Xem thêm:

Phân tích BCTC của Tập đoàn Dệt may Việt Nam (VGT) quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-cua-tap-doan-det-may-viet-nam-vgt-quy-4-2021.285736/

Phân tích BCTC CTCP Đầu tư và Thương mại TNG Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-dau-tu-va-thuong-mai-tng-quy-4-

Phân tích BCTC CTCP Dệt May - Đầu tư - Thương mại Thành Công (TCM) Quý 4/2021: http://danketoan.com/threads/phan-t...-thuong-mai-thanh-cong-tcm-quy-4-2021.285761/

Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-vang-bac-da-quy-phu-nhuan-pnj-quy-4-2021.285747/

Phân tích BCTC CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (GIL) quý 4/2021: http://danketoan.com/threads/phan-t...t-nhap-khau-binh-thanh-gil-quy-4-2021.285778/

Phân tích tình hình BCTC của CTCP Damsan (ADS) Quý 4/2021: http://danketoan.com/threads/phan-tich-tinh-hinh-bctc-cua-ctcp-damsan-ads-quy-4-2021.285796/

Phân tích báo cáo tài chính CTCP Đầu tư và Phát triển TDT quý 4/2021: http://danketoan.com/threads/phan-t...p-dau-tu-va-phat-trien-tdt-quy-4-2021.285814/

Phân tích BCTC CTCP Sợi Thế Kỷ (STK) Quý 4/2021:

danketoan.com

danketoan.com

Khi xét tới dòng tiền ngắn hạn, từ quý 1 đến quý 4/2021, doanh nghiệp có sự tăng trưởng nhẹ trong năm qua, và đạt ở mức 1,23 khi kết thúc quý 4. Nhìn chung, qua các năm, doanh nghiệp vẫn giữ được mức dòng tiền ngắn hạn ở trên mức 1. Điều này có ý nghĩa rằng là, trong thời điểm này, nguồn vốn lưu động của doanh nghiệp đủ để chi trả cho các khoản nợ trong ngắn hạn, giúp cho DN có thể đảm bảo được tình hình tài chính trong thời gian sắp tới, không bị trễ hẹn nợ với các bên cho vay. Mặc dù chỉ số này đang đạt ở mức đủ để trả nợ, tuy nhiên so với mặt bằng chung của ngành, về lĩnh vực này, đây là một con số khá thấp, chưa đạt tới được mức ở trung bình. Bởi vì tuy có đủ nguồn lực trong ngắn hạn để trả hết nợ, nhưng sau khi trả hết nợ xong, doanh nghiệp hầu như hết sạch vốn để có thể tiếp tục các kế hoạch kinh doanh của mình trong thời điểm đó, và đôi lúc, doanh nghiệp có thể gặp khó khăn với việc rằng là họ sẽ gặp rủi ro, không giải quyết được các tình huống bất ngờ với số tiền ít ỏi hiện tại của mình.

Khi nhìn vào dòng tiền dài hạn, chúng ta thấy được tình hình khả quan hơn nhiều, trong năm qua doanh nghiệp đã giảm nhẹ được chỉ số này, và đạt mức 54,81% ở quý 4. Điều này có nghĩa là, 1 đồng tài sản được tài trợ bởi 54,81% là nợ, phần còn lại là VCSH, chỉ số này của DN nếu so sánh với số liệu chung của ngành thì chúng ta thấy được đây là 1 con số khá ổn so với mặt bằng chung. Có nghĩa là trong dài hạn, DN vẫn đủ nguồn tài chính để trả được các khoản nợ trong tương lai, không gặp quá nhiều rủi ro về việc có thể bị kiệt quệ tài chính. Điều này đảm bảo cho DN là họ đang trong tình trạng rất ổn định, không có rủi ro nào diễn ra với tình hình hiện tại, và có lẽ với các chính sách tài chính trong dài hạn như vậy, họ sẽ còn tiếp tục giảm được phần trăm tài trợ bởi nợ xuống thêm nữa.

Việc một doanh nghiệp đang không có sự tăng trưởng nhanh chóng, mà dòng tiền ngắn hạn lại ở mức thấp như vậy không phải là một điều tích cực với DN, doanh nghiệp cần phải xem lại về các kế hoạch dòng tiền nhằm cải thiện được nguồn vốn trong ngắn hạn, với mục tiêu là có thể đẩy được lên mức trung bình, chứ không nên để ở mức khá thấp như thời điểm này.

Tiếp đến là chúng ta sẽ xét đến chất lượng tăng trưởng doanh thu của doanh nghiệp, đồng thời xét các chỉ số về tỷ suất lợi nhuận của doanh nghiệp trong năm qua có để thu hút các NĐT hay không.

Một doanh nghiệp nhận được sự thu hút của các NĐT chỉ khi mức tăng trưởng của họ trong 1 năm là trên 10%, điều này se cho các NĐT thấy họ luôn phát triển liên trong thị trường, luôn tiến về phía trước và sẽ tăng trưởng liên tục trong thời điểm sắp tới đây. Tuy nhiên, xét ở doanh nghiệp, trong thời điểm năm 2021, doanh nghiệp hầu như có sự sụt giảm doanh thu rất nghiêm trọng, đặc biệt là ở quý 3, và chỉ mới có dấu hiệu tăng trưởng trở lại vào cuối quý 4, đạt mức 4%. Đây là con số khó có thể chấp nhận được với các NĐT, và việc sụt giảm này lượng doanh thu liên tục phản ánh được họ đang sai lầm trong các kế hoạch kinh doanh của mình. Tuy nhiên, cũng cần nói thêm rằng, một phần sự sụt giảm doanh thu của doanh nghiệp cũng đến từ việc tình hình dịch bệnh đang diễn biến khá phức tạp trong thời diểm vừa qua, năm 2021. Nền kinh tế thị trường hầu như bị đóng cửa trong thời điểm cuối quý 2, và quý 3, điều này cũng sẽ ảnh hưởng 1 phần đến dự tính của doanh nghiệp và khiến cho mức doanh thu của DN giảm khá mạnh.

Cùng với sự biến đổi của doanh thu, NĐT sẽ chú ý đến tỷ suất lợi nhuận gộp của DN, điều này có thể phản ảnh được sự hiệu quả trong các hoạt động kinh doanh chính mà doanh nghiệp đang tiến hành. Và chúng ta thấy được rằng, tuy rằng trong năm qua, mức độ phần trăm tăng trưởng doanh thu giảm, tuy nhiên tỷ suất LNG có sự tăng trưởng khá cao, 23,23% và đạt mức 15,44% ở quý 4. Điều này cho chúng ta thấy được rằng, mặc dù việc bán hàng, chiến lược kinh doanh của DN làm thật sự không tốt, tuy nhiên xét về mức độ kiểm soát chi phí trực tiếp liên quan đến giá thành sản phẩm, ta có thể thấy được doanh nghiệp đang kiểm soát được ở mức độ tốt, tối ưu được chi phí ngày giảm xuống tới mức tối thiểu.

Tiếp theo, mình sẽ xét đến tỷ suất lợi nhuận từ HĐKD của DN, chúng ta thấy được 1 thực tế rằng doanh nghiệp có sự dao động nhẹ trong năm qua, và luôn đạt ở mức trên 6%, dù cho doanh thu thay đổi như thế nào. Điều này phản ánh được việc, về các chi phí trong quá trình để tiêu thụ sản phẩm như là bán hàng, quản lý DN, luôn đạt ở mức khá thấp, và hầu như không thay đổi đáng kể trong năm nay, mặc dù DN không thể tăng doanh thu lên mức cao, tuy nhiên việc kiểm soát tốt chi phí trong tình hình dịch cũng là 1 điều khá tích cực trong doanh nghiệp.

Cuối cùng, mình sẽ xem xét chất lượng tăng trưởng doanh thu thông qua tỷ suất lợi nhuận từ HĐ sau thuế, việc này cho NĐT biết được rằng, họ có kiếm được phần lợi nhuận này chủ yếu là dựa vào điều gì, đó là xuất phát từ hoạt động, chiến lược kinh doanh của họ hay là họ tăng trưởng doanh thu bằng các khoản thu nhập khác, nếu bằng các khoản thu nhập khác, đó sẽ là 1 điều bất lợi đối với DN. Và ở công ty này, chúng ta thấy được, tỷ suất lợi nhuận sau thuế luôn tỷ lệ thuận với TSLN từ hoạt động kinh doanh và thấp hơn. Điều này cho thấy việc DN thu được LN chủ yếu là dựa vào các hoạt động, chính sách kinh doanh của DN, chứ không phải từ những hoạt động, thu nhập khác. Nó sẽ giúp cho DN phát triển được bền vững hơn trong tương lai.

Bản chất của việc kinh doanh là kiếm lợi nhuận, vì vậy, bất kỳ nhà đầu tư nào hay giám đốc tài chính cũng luôn xem xét về khả năng sinh lời của DN họ ra sao, thông qua chỉ số ROE và chỉ số ROA.

Trong năm 2021, chỉ số này của DN từ quý 1 đến quý 4, có mức giảm nhẹ, gần 6%, đạt 13.98% ở thời điểm cuối năm 2021. Điều này có nghĩa rằng, 1 đồng mà NĐT góp vốn vào mang lại 13,98% lợi nhuận cho các NĐT, đây là chỉ số hiện tại là chưa thể thu hút được các quỹ đầu tư vào DN, tuy nhiên có thể trong các kỳ tiếp theo, nếu DN phát triển được mạnh mẽ, nó sẽ tăng và đạt được chỉ số mà quỹ đầu tư mong muốn.

Cùng với việc dao động lên xuống của của ROE trong năm qua, chỉ số ROA cũng có diễn biến tương tự, và cũng diễn ra y hệt so với ROE, điều này là một điều tích cực của DN. Có nghĩa là việc ROE tăng hay giảm, phụ thuộc vào việc mức độ sử dụng hiệu quả tài sản của DN, làm tăng năng suất hơn, chứ không phải là nhờ việc sử dụng đòn bẩy tài chính để tăng mức Lợi nhuận/VCSH.

Điều này là hợp lý, bởi vì trong bất kỳ doanh nghiệp nào, ai cũng muốn việc nhà đầu tư kiếm được lợi nhuận nhiều hơn nhờ việc kinh doanh của doanh nghiệp phát triển hơn, còn nếu sử dụng đòn bẩy 1 cách sai lầm, DN sẽ có thể đối mặt tới các rủi ro liên quan đến nợ, và đôi khi khó có khả năng có thể trả được nợ. Đặc biệt với các DN như TVT, nếu họ mượn nợ mà mức độ tăng trưởng doanh thu không tăng trưởng, thậm chí còn giảm, nó sẽ gây ra rất nhiều hệ lụy cho công ty, nhất là trong thời gian ngắn hạn, khi các khoản nợ đáo hạn, số tiền của DN phải dồn toàn bộ nguồn vốn lưu động của mình để trả nợ.

Tóm lại, doanh nghiệp có những điểm tốt, có lợi và cũng còn gặp rất nhiều hạn chế và tỷ lệ nợ trong ngắn hạn cũng như gặp vấn đề ở việc tăng trưởng doanh thu của doanh nghiệp. Và nếu có thể cải thiện được nhược điểm này, đưa ra các chính sách tốt hơn về tài chính và chiến lược kinh doanh để tăng trưởng, DN sẽ có thể phát triển hơn nữa. Và đó sẽ là điều mà các NĐT mong chờ để có thể đầu tư vào DN trong tương lai gần, khi mà tỷ suất sinh lời cho các DN đã tăng thêm mức đáng để kỳ vọng.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Xem thêm:

Phân tích BCTC của Tập đoàn Dệt may Việt Nam (VGT) quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-cua-tap-doan-det-may-viet-nam-vgt-quy-4-2021.285736/

Phân tích BCTC CTCP Đầu tư và Thương mại TNG Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-dau-tu-va-thuong-mai-tng-quy-4-

Phân tích BCTC CTCP Dệt May - Đầu tư - Thương mại Thành Công (TCM) Quý 4/2021: http://danketoan.com/threads/phan-t...-thuong-mai-thanh-cong-tcm-quy-4-2021.285761/

Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-vang-bac-da-quy-phu-nhuan-pnj-quy-4-2021.285747/

Phân tích BCTC CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (GIL) quý 4/2021: http://danketoan.com/threads/phan-t...t-nhap-khau-binh-thanh-gil-quy-4-2021.285778/

Phân tích tình hình BCTC của CTCP Damsan (ADS) Quý 4/2021: http://danketoan.com/threads/phan-tich-tinh-hinh-bctc-cua-ctcp-damsan-ads-quy-4-2021.285796/

Phân tích báo cáo tài chính CTCP Đầu tư và Phát triển TDT quý 4/2021: http://danketoan.com/threads/phan-t...p-dau-tu-va-phat-trien-tdt-quy-4-2021.285814/

Phân tích BCTC CTCP Sợi Thế Kỷ (STK) Quý 4/2021:

Phân tích BCTC CTCP Sợi Thế Kỷ (STK) Quý 4/2021

Khi một nhà đầu tư nhìn vào tình hình tài chính của một công ty, chỉ số đầu tiên mà họ chú ý đến chính là chỉ số về dòng tiền, bao gồm dòng tiền trong ngắn hạn và dòng tiền trong dài hạn. Khi xét về dòng tiền ngắn hạn, từ quý 1 - quý 4/2021, chỉ số này đang tăng khoảng 17,7% và đạt mức 1.38 vào...