Cách phân loại này chỉ ra chi phí gắn liền với mức độ hoạt động (số sản phẩm sản xuất ra, số km đi được, số giờ máy sử dụng...) như thế nào. Việc xem xét chi phí sẽ thay đổi như thế nào khi mức độ hoạt động thay đổi gọi là sự ứng xử của chi phí. Sự hiểu biết về cách ứng xử của chi phí là chìa khóa để ra quyết định, nếu nắm được những biến đổi của chi phí thì nhà quản trị sẽ có khả năng tốt hơn trong việc dự đoán chi phí cho các tình huống khác nhau sẽ thực hiện trong tương lai.

Kinh nghiệm đã cho thấy rằng việc ra quyết định khi chưa hiểu thấu về chi phí và chưa nắm được các chi phí này sẽ thay đổi như thế nào đối với các mức độ hoạt động khác nhau có thể sẽ dẫn đến những quyết định không đúng. Dựa trên cách ứng xử của chi phí đối với sự thay đổi của mức độ hoạt động có thể chia toàn bộ chi phí thành ba loại:

- Biến phí.

- Định phí.

- Chi phí hỗn hợp.

Trong những doanh nghiệp khác nhau, tỷ trọng của từng loại chi phí trong tổng số chi phí cũng không giống nhau.

1. Biến phí

Biến phí là những chi phí mà tổng giá trị của nó sẽ tăng, giảm theo sự tăng giảm về mức độ hoạt động. Tổng số của biến phí sẽ tăng khi mức độ hoạt động tăng, và ngược lại. Tuy nhiên nếu tính trên một đơn vị của mức độ hoạt động thì biến phí lại không khi có hoạt động.

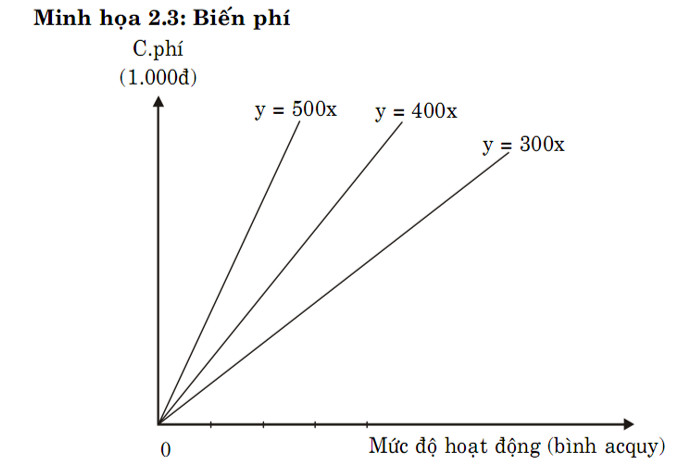

Ví dụ: Tại một doanh nghiệp sản xuất xe hơi, theo tiêu chuẩn kỹ thuật mỗi một xe cần một bình điện, chi phí cho một bình điện là 400.000 đồng, như vậy, nếu như xem xét chi phí bình điện cho một xe hơi thì nó luôn giữ nguyên là 400.000 đồng/xe. Giá trị chi phí bình điện trên moat xe sẽ không thay đổi cho dù sản xuất bao nhiêu xe đi nữa (loại trừ sự thay đổi của nhân tố giá cả).

Ngược lại, tổng chi phí về bình điện lại phụ thuộc và tỷ lệ thuận với số lượng xe được sản xuất ra.

Chi phí về bình diện trong xe hơi có thể được biểu diễn bằng đồ thị ở minh họa 2.3. Đường biểu diễn là một đường thẳng đi qua gốc tọa độ, các đường biểu diễn khác nhau về hệ số góc là do giá đơn vị của từng loại bình điện khác khau.

2. Định phí

Định phí là những chi phí mà tổng giá trị của nó không thay đổi khi mức độ hoạt động thay đổi. Đôi khi, để đơn giản, với những chi phí có sự thay đổi rất ít khi mức độ hoạt động thay đổi cũng có thể được xem là định phí.

Ví dụ như chi phí thuê nhà hàng năm sẽ không thay đổi cho dù mức độ hoạt động như thế nào đi nữa.

Vì tổng định phí không thay đổi nên khi mức độ hoạt động tăng thì phần định phí tính trên một đơn vị hoạt động sẽ giảm đi, và ngược lại. Thông thường trên các báo cáo, định phí thường được thể hiện dưới dạng tổng số. Trong điều kiện kỹ thuật sản xuất ngày càng phát triển, tự động hóa ngày càng cao, định phí sẽ ngày càng gia tăng tỷ trọng trong tổng chi phí. Sự thay đổi này rất có ý nghĩa đối với nhà quản trị ở phương diện lập kế hoạch có nhiều phương án được để ra thì phương án căn bản nhất sẽ là sử dụng nhiều lượng định phí, bởi vì như vậy nhà quản trị sẽ ít phải lựa chọn cho các quyết định hàng ngày.

Định phí có thể chia thành hai loại như sau:

*Định phí bắt buộc

Định phí bắt buộc là những chi phí có liên quan đến những máy móc thiết bị, nhà xưởng, cơ sở hạ tầng, chi phí ban quản lý, chi phí lương văn phòng Những chi phí này có hai đặc điểm:

- Có bản chất lâu dài: giả sử một quyết định mua sắm hoặc xây dựng các loại tài sản cố định được đưa ra thì nó sẽ liên quan đến việc kinh doanh của đơn vị trong nhiều năm.

- Không thể cắt giảm đến không, cho dù mức độ hoạt động giảm xuống hoặc khi sản xuất bị gián đoạn.

*Định phí không bắt buộc

Định phí không bắt buộc là những định phí có thể thay đổi trong từng kỳ dự toán của doanh nghiệp, do hành động của nhà quản trị quyết định khối lượng định phí này trong từng kỳ kinh doanh. Thuộc loại chi phí này gồm chi phí quảng cáo, chi phí đào tạo, bồi dưỡng nghiên cứu....

Định phí không bắt buộc có hai đặc điểm:

- Có bản chất ngắn hạn.

- Có thể giảm chúng trong những trường hợp cần thiết.

3. Giả định tuyến tính và phạm vi phù hợp

Thông thường những người làm kế toán quản trị giả định rằng chi phí luôn luôn là tuyến tính, nghĩa là mối quan hệ giữa chi phí và mức độ hoạt động có thể được biểu diễn bởi đường thẳng. Nhưng thực tế, nhiều nhà kinh tế học cho thấy rằng nhiều chi phí là đường cong tức là mối quan hệ giữa chi phí và mức độ thẳng nhưng nếu xét trong phạm vi nhỏ của mức độ hoạt động - thường gọi là phạm vi phù hợp thì chi phí 1 đường thẳng, xem hình minh họa 2.7.

Hình minh họa 2.7 Khối lượng

Phạm vi phù hợp là phạm vi hoạt động mà trong đó giả định rằng chi phí ứng xử tuyến tính với hoạt động. Ngoài phạm vi này thì định phí có thể không còn cố định hoặc biến phí có thể không bị biến đổi. Nhà quản lý nên lưu ý 1 giả định liên quan đến phạm vi phù hợp về ứng xử của chi phí sẽ không còn giá trị nếu mức độ hoạt động nằm ngoài phạm vi phù hợp.

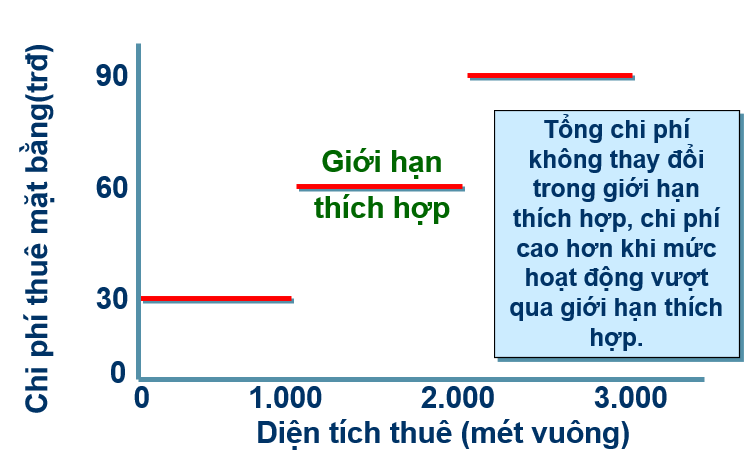

Hiểu rõ khái niệm phạm vi phù hợp sẽ rất quan trọng để hiểu được định phí. Ví dụ công ty M thuê một chiếc máy với giá 60.000.000 đồng tháng để xét nghiệm máu nhằm phát hiện bệnh bạch cầu. Giả sử rằng chiếc máy chẩn đoán bệnh bạch cầu này có khả năng thực hiện được 3.000 xét nghiệm trong 1 tháng và tiền thuê máy 60.000.000 đồng này chỉ phù hợp trong phạm vi từ 0 đến 3.000 xét nghiệm/ tháng, nếu công ty M cần làm 5.000 xét nghiệm trong 1 tháng thì phải thuê thêm 1 chiếc máy chẩn đoán nữa và trả thêm 60.000.000 đồng /tháng (do rất khó để thuê một nửa chiếc máy chẩn đoán). Minh họa 2.8 - mô tả tiêu biểu cho loại chi phí này.

Minh họa 2.8

Minh họa trên cho thấy chi phí thuê mặt bằng là 30 triệu đồng và chi phí này không đổi trong phạm vi phù hợp, tức là với số lượng diện tích 1 tháng trong khoản từ 0 - 1.000 diện tích. Chi phí thuê mặt bằng tăng lên 60 triệu đồng/ tháng với phạm vi diện tích từ 1.001 - 2.000 diện tích một tháng. Chi phí thuê mặt bằng tăng lên theo từng bậc rời rạc hơn là tăng liên tục vớ số diện tích.

Tóm lại có 4 khái niệm chính liên quan đến biến phí và định phí. Các khái niệm này được tóm tắt trong minh họa 2.9 sau đây:

Minh họa 2.9 Tóm tắt ứng xử của biến phí và định phí

Kinh nghiệm đã cho thấy rằng việc ra quyết định khi chưa hiểu thấu về chi phí và chưa nắm được các chi phí này sẽ thay đổi như thế nào đối với các mức độ hoạt động khác nhau có thể sẽ dẫn đến những quyết định không đúng. Dựa trên cách ứng xử của chi phí đối với sự thay đổi của mức độ hoạt động có thể chia toàn bộ chi phí thành ba loại:

- Biến phí.

- Định phí.

- Chi phí hỗn hợp.

Trong những doanh nghiệp khác nhau, tỷ trọng của từng loại chi phí trong tổng số chi phí cũng không giống nhau.

1. Biến phí

Biến phí là những chi phí mà tổng giá trị của nó sẽ tăng, giảm theo sự tăng giảm về mức độ hoạt động. Tổng số của biến phí sẽ tăng khi mức độ hoạt động tăng, và ngược lại. Tuy nhiên nếu tính trên một đơn vị của mức độ hoạt động thì biến phí lại không khi có hoạt động.

Ví dụ: Tại một doanh nghiệp sản xuất xe hơi, theo tiêu chuẩn kỹ thuật mỗi một xe cần một bình điện, chi phí cho một bình điện là 400.000 đồng, như vậy, nếu như xem xét chi phí bình điện cho một xe hơi thì nó luôn giữ nguyên là 400.000 đồng/xe. Giá trị chi phí bình điện trên moat xe sẽ không thay đổi cho dù sản xuất bao nhiêu xe đi nữa (loại trừ sự thay đổi của nhân tố giá cả).

Ngược lại, tổng chi phí về bình điện lại phụ thuộc và tỷ lệ thuận với số lượng xe được sản xuất ra.

Chi phí về bình diện trong xe hơi có thể được biểu diễn bằng đồ thị ở minh họa 2.3. Đường biểu diễn là một đường thẳng đi qua gốc tọa độ, các đường biểu diễn khác nhau về hệ số góc là do giá đơn vị của từng loại bình điện khác khau.

2. Định phí

Định phí là những chi phí mà tổng giá trị của nó không thay đổi khi mức độ hoạt động thay đổi. Đôi khi, để đơn giản, với những chi phí có sự thay đổi rất ít khi mức độ hoạt động thay đổi cũng có thể được xem là định phí.

Ví dụ như chi phí thuê nhà hàng năm sẽ không thay đổi cho dù mức độ hoạt động như thế nào đi nữa.

Vì tổng định phí không thay đổi nên khi mức độ hoạt động tăng thì phần định phí tính trên một đơn vị hoạt động sẽ giảm đi, và ngược lại. Thông thường trên các báo cáo, định phí thường được thể hiện dưới dạng tổng số. Trong điều kiện kỹ thuật sản xuất ngày càng phát triển, tự động hóa ngày càng cao, định phí sẽ ngày càng gia tăng tỷ trọng trong tổng chi phí. Sự thay đổi này rất có ý nghĩa đối với nhà quản trị ở phương diện lập kế hoạch có nhiều phương án được để ra thì phương án căn bản nhất sẽ là sử dụng nhiều lượng định phí, bởi vì như vậy nhà quản trị sẽ ít phải lựa chọn cho các quyết định hàng ngày.

Định phí có thể chia thành hai loại như sau:

*Định phí bắt buộc

Định phí bắt buộc là những chi phí có liên quan đến những máy móc thiết bị, nhà xưởng, cơ sở hạ tầng, chi phí ban quản lý, chi phí lương văn phòng Những chi phí này có hai đặc điểm:

- Có bản chất lâu dài: giả sử một quyết định mua sắm hoặc xây dựng các loại tài sản cố định được đưa ra thì nó sẽ liên quan đến việc kinh doanh của đơn vị trong nhiều năm.

- Không thể cắt giảm đến không, cho dù mức độ hoạt động giảm xuống hoặc khi sản xuất bị gián đoạn.

*Định phí không bắt buộc

Định phí không bắt buộc là những định phí có thể thay đổi trong từng kỳ dự toán của doanh nghiệp, do hành động của nhà quản trị quyết định khối lượng định phí này trong từng kỳ kinh doanh. Thuộc loại chi phí này gồm chi phí quảng cáo, chi phí đào tạo, bồi dưỡng nghiên cứu....

Định phí không bắt buộc có hai đặc điểm:

- Có bản chất ngắn hạn.

- Có thể giảm chúng trong những trường hợp cần thiết.

3. Giả định tuyến tính và phạm vi phù hợp

Thông thường những người làm kế toán quản trị giả định rằng chi phí luôn luôn là tuyến tính, nghĩa là mối quan hệ giữa chi phí và mức độ hoạt động có thể được biểu diễn bởi đường thẳng. Nhưng thực tế, nhiều nhà kinh tế học cho thấy rằng nhiều chi phí là đường cong tức là mối quan hệ giữa chi phí và mức độ thẳng nhưng nếu xét trong phạm vi nhỏ của mức độ hoạt động - thường gọi là phạm vi phù hợp thì chi phí 1 đường thẳng, xem hình minh họa 2.7.

Hình minh họa 2.7 Khối lượng

Phạm vi phù hợp là phạm vi hoạt động mà trong đó giả định rằng chi phí ứng xử tuyến tính với hoạt động. Ngoài phạm vi này thì định phí có thể không còn cố định hoặc biến phí có thể không bị biến đổi. Nhà quản lý nên lưu ý 1 giả định liên quan đến phạm vi phù hợp về ứng xử của chi phí sẽ không còn giá trị nếu mức độ hoạt động nằm ngoài phạm vi phù hợp.

Hiểu rõ khái niệm phạm vi phù hợp sẽ rất quan trọng để hiểu được định phí. Ví dụ công ty M thuê một chiếc máy với giá 60.000.000 đồng tháng để xét nghiệm máu nhằm phát hiện bệnh bạch cầu. Giả sử rằng chiếc máy chẩn đoán bệnh bạch cầu này có khả năng thực hiện được 3.000 xét nghiệm trong 1 tháng và tiền thuê máy 60.000.000 đồng này chỉ phù hợp trong phạm vi từ 0 đến 3.000 xét nghiệm/ tháng, nếu công ty M cần làm 5.000 xét nghiệm trong 1 tháng thì phải thuê thêm 1 chiếc máy chẩn đoán nữa và trả thêm 60.000.000 đồng /tháng (do rất khó để thuê một nửa chiếc máy chẩn đoán). Minh họa 2.8 - mô tả tiêu biểu cho loại chi phí này.

Minh họa 2.8

Minh họa trên cho thấy chi phí thuê mặt bằng là 30 triệu đồng và chi phí này không đổi trong phạm vi phù hợp, tức là với số lượng diện tích 1 tháng trong khoản từ 0 - 1.000 diện tích. Chi phí thuê mặt bằng tăng lên 60 triệu đồng/ tháng với phạm vi diện tích từ 1.001 - 2.000 diện tích một tháng. Chi phí thuê mặt bằng tăng lên theo từng bậc rời rạc hơn là tăng liên tục vớ số diện tích.

Tóm lại có 4 khái niệm chính liên quan đến biến phí và định phí. Các khái niệm này được tóm tắt trong minh họa 2.9 sau đây:

| Chi phí | Tổng | Đơn vị |

| Biến phí | Tổng biến phí tăng (hoặc giảm) sự thay đổi của mức độ hoạt động | Biến phí tính cho một đơn vị không thay đổi (hằng số) |

| Định phí | Tổng định phí không bị ảnh hưởng bởi sự thay đổi của mức độ hoạt động trong phạm vi phù hợp | Định phí đơn vị giảm khi mức độ hoạt động tăng và tăng khi mức độ hoạt giảm |