Ðề: Làm lại báo cáo tài chính có nhiều khức mắc...nhờ cả nhà giúp e với???

THÔNG TƯ Số: 140/2012/TT-BTC ngày 21 tháng 8 năm 2012

Hướng dẫn Nghị định số 60/2012/NĐ-CP ngày 30/07/2012 của Chính phủ

quy định chi tiết thi hành Nghị quyết số 29/2012/QH13 của Quốc hội

về ban hành một số chính sách thuế nhằm tháo gỡ khó khăn

cho tổ chức và cá nhân

Điều 1. Giảm thuế thu nhập doanh nghiệp

1. Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2012 đối với:

a) Doanh nghiệp nhỏ và vừa, bao gồm cả hợp tác xã (sau đây gọi chung là doanh nghiệp nhỏ và vừa).

b) Doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biến: Nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử; xây dựng công trình hạ tầng kinh tế - xã hội (sau đây gọi chung là doanh nghiệp sử dụng nhiều lao động).

Điều 5. Kê khai thuế

1. Doanh nghiệp, tổ chức thuộc đối tượng được giảm thuế, miễn thuế theo quy định tại Điều 1, Điều 2 Thông tư này thực hiện kê khai số thuế được giảm, miễn theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Doanh nghiệp, tổ chức phải lập Phụ lục Miễn, giảm thuế TNDN (Mẫu số 01/MGT-TNDN ban hành kèm theo Thông tư này) và gửi đến cơ quan thuế quản lý trực tiếp, trong đó xác định rõ: Trường hợp doanh nghiệp, tổ chức thuộc đối tượng được giảm thuế, miễn thuế thu nhập doanh nghiệp và số thuế thu nhập doanh nghiệp được giảm thuế, miễn thuế. Đồng thời kê khai tổng hợp số thuế được giảm, miễn vào chỉ tiêu mã số [31] trên tờ khai 01A/TNDN hoặc chỉ tiêu mã số [30] trên tờ khai 01B/TNDN, chỉ tiêu mã số [C9] trên tờ khai 03/TNDN (ban hành kèm theo Thông tư số 28/2011/TT-BTC ngày 28/2/2011 của Bộ Tài chính).

= > theo như tình thần chính sách thuế của thông tư này thì mình ko làm ở công ty đó nên không thể biết chính xác là người kế toán kia đã làm hết đến tận gốc của vấn đề hay không theo thông tư 140 thì số thuế được miễn giảm 30%= 7.769.214 X 30%= 2.330.764 của năm 2012 => số tiền thuế phải đóng sẽ thấp hơn cụ thể = 7.769.214-2.330.764 =5.438.450#7.769.214

Chị ơi chị kế toán của bạn ý đâu có lấy kết quả này đâu 30.716.856x25%= 7.679.214. Chị ý lấy LNT từ HDKD = 31.076.856*25% = 7.769.214 để ra thuế TNDN mà chị. Em vẫn chưa hiểu sao chị tính TTNDN lại lấy phần các CP khác trừ đi LNKTTT để nhân với thuế suất ạ. Chị giải thích giúp em đc ko ạ.

---------- Post added at 09:28 ---------- Previous post was at 09:25 ----------

Phai đi kèm của quyết toán thuế năm 2012:

Quyet toan thue TNDN 2012.rar

---------- Post added at 09 1 ---------- Previous post was at 09:28 ----------

1 ---------- Previous post was at 09:28 ----------

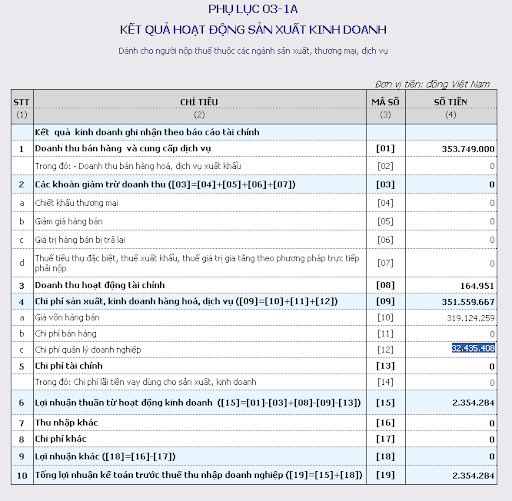

Mở tờ khai quyết toán thuế TNDN năm ra nhập vào phụ lục 03-1A-TNDN:

---------- Post added at 095 ---------- Previous post was at 091 ----------

Chỉ tiêu cuối cùng [19] Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp ([19]=[15]+[18])=-4.405.767

---------- Post added at 099 ---------- Previous post was at 095 ----------

Số tiền này ở chỉ tiêu này sẽ tự động nhảy số liệu sang tờ khai quyết toán thuế năm = chỉ tiêu A1:Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp=-4.405.767

---------- Post added at 099 ---------- Previous post was at 099 ----------

http://htkk.danketoan.com/wp-content/uploads/38.jpg

---------- Post added at 09:40 ---------- Previous post was at 099 ----------

Tiếp theo nhập số tiền những hoá đơn bị loại => bị xuất toán => nhập số tiền =35.122.623 vào chỉ tiêu B4: Các khoản chi không được trừ khi xác định thu nhập chịu thuế

---------- Post added at 09:44 ---------- Previous post was at 09:40 ----------

Theo :

THÔNG TƯ Số: 140/2012/TT-BTC ngày 21 tháng 8 năm 2012

Hướng dẫn Nghị định số 60/2012/NĐ-CP ngày 30/07/2012 của Chính phủ

quy định chi tiết thi hành Nghị quyết số 29/2012/QH13 của Quốc hội

về ban hành một số chính sách thuế nhằm tháo gỡ khó khăn

cho tổ chức và cá nhân

Điều 1. Giảm thuế thu nhập doanh nghiệp

1. Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2012 đối với:

a) Doanh nghiệp nhỏ và vừa, bao gồm cả hợp tác xã (sau đây gọi chung là doanh nghiệp nhỏ và vừa).

b) Doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biến: Nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử; xây dựng công trình hạ tầng kinh tế - xã hội (sau đây gọi chung là doanh nghiệp sử dụng nhiều lao động).

Điều 5. Kê khai thuế

1. Doanh nghiệp, tổ chức thuộc đối tượng được giảm thuế, miễn thuế theo quy định tại Điều 1, Điều 2 Thông tư này thực hiện kê khai số thuế được giảm, miễn theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Doanh nghiệp, tổ chức phải lập Phụ lục Miễn, giảm thuế TNDN (Mẫu số 01/MGT-TNDN ban hành kèm theo Thông tư này) và gửi đến cơ quan thuế quản lý trực tiếp, trong đó xác định rõ: Trường hợp doanh nghiệp, tổ chức thuộc đối tượng được giảm thuế, miễn thuế thu nhập doanh nghiệp và số thuế thu nhập doanh nghiệp được giảm thuế, miễn thuế. Đồng thời kê khai tổng hợp số thuế được giảm, miễn vào chỉ tiêu mã số [31] trên tờ khai 01A/TNDN hoặc chỉ tiêu mã số [30] trên tờ khai 01B/TNDN, chỉ tiêu mã số [C9] trên tờ khai 03/TNDN (ban hành kèm theo Thông tư số 28/2011/TT-BTC ngày 28/2/2011 của Bộ Tài chính).

= > được giảm 30% = 7.769.214 X 30%= 2.330.764 nhập vào Ô [C9]:Thuế TNDN được miễn, giảm trong kỳ

=> sẽ ra kết quả của một ờ khai quyết toán thuế TNDN năm 2012 = 5.438.450 và đây là số thuế phải nộp của bạn=> moi thứ sẽ đơn giảm nếu bạn ko làm nó rối tung lên

---------- Post added at 09:50 ---------- Previous post was at 09:44 ----------

Tiếp theo mở HTKK 3.1.6 ra kết xuất phụ lục miến giảm thuế TNDN ra excel:

http://htkk.danketoan.com/wp-content/uploads/184.jpg

---------- Post added at 09:54 ---------- Previous post was at 09:50 ----------

Nhập số tiền thuế phải nộp vào chỉ tiêu:

[06] Số thuế TNDN phải nộp: 5.438.450

Nhập số thuế miễn giảm=

[07] Số thuế TNDN được miễn, giảm: 2.330.764

Đánh dấu chéch vào mục:

Doanh nghiệp nhỏ và vừa.

---------- Post added at 10:01 ---------- Previous post was at 09:54 ----------

Trương hợp 01: công ty mới thành lập

Nếu đây là doanh nghiệp mới thành lập năm 2012 thì đến đây là xong tờ khai quyết toán thuế TNDN năm 2012

Trường hợp 02: công ty thành lập đã lâu

+ Nếu năm 2011 hoặc các năm về trước có lãi thì làm đến đây cũng là kết thúc hoàn thành báo cáo của tờ khai quyết toán thuế TNDN năm 2012

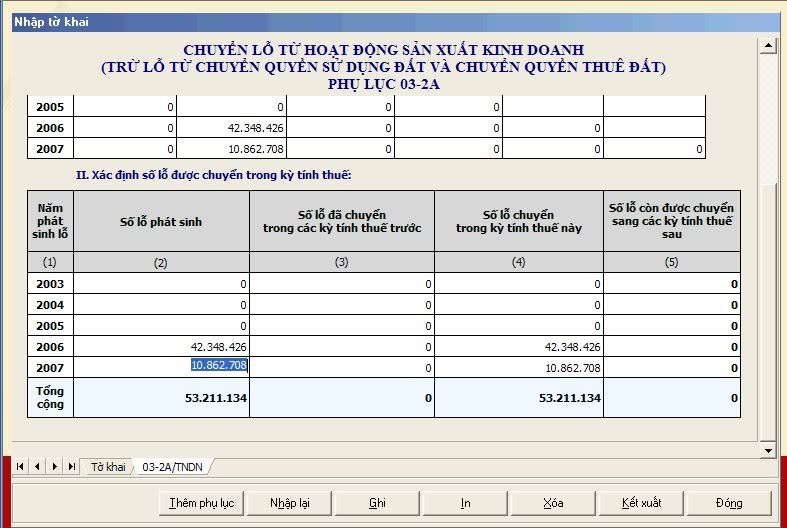

+ Nếu năm 2011 và các năm khác nữa như 2010,2009……… doanh nghiệp đang lỗ thì phải làm thêm phụ lục chuyển lỗ : 03-2A/TNDN Phụ lục chuyển lỗ từ hoạt động sản xuất kinh doanh => thì mới ra kết quả cuối cùng bạn phải nộp hay không phải nộp thuế tùy theo số lỗ phát sinh năm tài chính hoạt động trước đó

---------- Post added at 10:27 ---------- Previous post was at 10:01 ----------

Hoạch toán số thuế miễn giảm như sau:

cách 1: trừ thẳng luôn trên sổ sách:

hoạch toán

thuế tndn phải nộp

Nợ 8211/ có 3334 : ghi số liệu sau khi đã giảm 30% thuế tndn

Kết chuyển chi phí thuế tdnd

Nợ 911 / có 8211 phần còn lại

Đồng thời trên tời khai quyết toán thuế ghi số tiền giảm 30%

Cách này lợi cho kế toán vì dễ làm gọn sổ, nhưng ko rõ ràng về mặt số liệu

Cách 2:

thuế tndn phải nộp

Nợ 8211/ có 3334 = số chưa giảm

Thuế tndn được giảm 30%

Nợ 3334/ có 8211 = số thuế 30% giảm

Kết chuyển chi phí thuế tdnd

Nợ 911 / có 8211

Cách này đầy đủ về mặt số học và diễn giải

---------- Post added at 102 ---------- Previous post was at 10:27 ----------

Chuyển lỗ các năm:

Thông tư số 18/2011/TT-BTC ngày 10 tháng 2 năm 2011 của Bộ Tài chính về việc sửa đổi, bổ sung Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế thu nhập doanh nghiệp số 14/2008/QH12 và hướng dẫn thi hành Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ quy định chi tiết thi hành một số điều của Luật thuế thu nhập doanh nghiệp

Điều 1. Sửa đổi, bổ sung một số nội dung tại Thông tư số 130/2008/TT-BTC:

4. Xác định lỗ và chuyển lỗ.

Sửa đổi, bổ sung điểm 2 mục VII Phần C như sau:

- Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì phải chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Ví dụ 1: Năm 2011 DN A có phát sinh lỗ là 10 tỷ, năm 2012 DN A có phát sinh thu nhập chịu thuế là 12 tỷ đồng thì toàn bộ số lỗ phát sinh năm 2011 là 10 tỷ, DN A phải chuyển toàn bộ vào thu nhập chịu thuế năm 2012.

Ví dụ 2: Năm 2011 DN B có phát sinh lỗ là 20 tỷ, năm 2012 DN B có phát sinh thu nhập chịu thuế là 15 tỷ đồng thì:

+ DN B phải chuyển toàn bộ số lỗ 15 tỷ vào thu nhập chịu thuế năm 2012;

+ Số lỗ còn lại 5 tỷ, DN B phải theo dõi và chuyển toàn bộ liên tục vào các năm tiếp theo, nhưng tối đa không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ (lỗ năm 2011 chuyển tối đa không quá năm 2016).

- Doanh nghiệp có số lỗ giữa các Quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế TNDN doanh nghiệp xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp sau năm phát sinh lỗ theo quy định nêu trên.

- Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập chịu thuế theo nguyên tắc nêu trên. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ theo quy định.

Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau.

---------- Post added at 105 ---------- Previous post was at 102 ----------

cho e hỏi với ạh:

công ty e năm 2011 lỗ, sang năm 2012 cũng lỗ vậy sang 2013 nếu công ty e lãi thì e sẽ chuyển dần số lỗ đó và năm nay ah. rất mong được a chị tư vấn cho e.

TH1:

Năm 2006 công ty lỗ =150triệu

Năm 2007 công ty lỗ =100triệu

Lỗ lũy kế = 250 triệu

Giả sử năm 2008 lãi =500 triệu

=> Số lỗ tối đa được kết chuyển = 250 triệu

Vậy khi quyết toán thuế TNDN cuối năm sau khi đã nhập vào phụ lục: 03-1A/TNDN KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Nhấn thêm phụ lục : 03-2A/TNDN CHUYỂN LỖ TỪ HĐKD

Năm 2006 :

Số phát sinh lỗ = 150 triệu

Số lỗ chuyển trong kỳ tính thuế này = 150 triệu

Năm 2007 :

Số phát sinh lỗ = 100 triệu

Số lỗ chuyển trong kỳ tính thuế này = 100 triệu

= > sau khi bạn điền song thì số liệu này tự động chạy sang tờ khai quyết toán thuế năm 2008 chỉ tiêu [C3]= 250 triệu lỗ từ các năm trước chuyển sang

= > bạn còn lãi = 500 triệu – 250 triệu = 250 triệu x 25%= 62,500,000

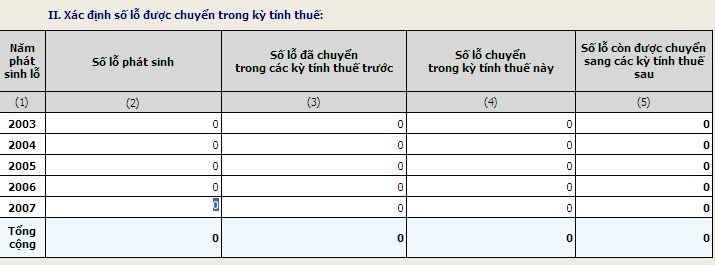

TH2:

Năm 2006 công ty lỗ = 150triệu

Năm 2007 công ty lỗ =100triệu

Lỗ lũy kế = 250 triệu

Giả sử năm 2008 lãi =120 triệu

=> Số lỗ tối đa được kết chuyển = 120 triệu

Vậy khi quyết toán thuế TNDN cuối năm sau khi đã nhập vào phụ lục: 03-1A/TNDN KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Nhấn thêm phụ lục : 03-2A/TNDN CHUYỂN LỖ TỪ HĐKD

Năm 2006 :

Số phát sinh lỗ = 150 triệu

Số lỗ chuyển trong kỳ tính thuế này = 120 triệu

Số lỗ còn được chuyển sang kỳ tính thuế sau = 150 – 120 = 30 triệu

Năm 2007 :

Số phát sinh lỗ = 100 triệu

Số lỗ chuyển trong kỳ tính thuế này = 0

Số lỗ còn được chuyển sang kỳ tính thuế sau = 100 triệu

= > sau khi bạn điền song thì số liệu này tự động chạy sang tờ khai quyết toán thuế năm 2008 chỉ tiêu [C3]= 120 triệu lỗ từ các năm trước chuyển sang

= > bạn còn lỗ = 250 triệu – 120 triệu = - 130 triệu