Chi phí hỗn hợp

Ngoài khái niệm về biến phí và định phí đã nghiên cứu ở trên, còn có một khái niệm quan trọng nữa là chi phí hỗn hợp. Loại chi phí này cũng chiếm một tỷ lệ cao khi hoạt động sản xuất kinh doanh phát triển.

Chi phí hỗn hợp là chi phí mà thành phần của nó bao gồm cả yếu tố chi phí cố định và yếu tố chi phí biến đổi. Ở mức độ hoạt động căn bản, chi phí hỗn hợp thường thể hiện các đặc điểm của định phí, ở mức độ hoạt động vượt quá mức căn bản nó thể hiện đặc điểm của biến phí. Sự pha trộn giữa phần chi phí cố định và chi phí biến đổi có thể theo những tỷ lệ nhất định.

Ví dụ: Chi phí về điện thoại có thể xem là chi phí hỗn hợp trong đó phần chi phí cố định được xem là chi phí thuê bao, phản chi phí biến đổi là chi phí tính trên thời gian gọi.

Như vậy

- Phân cố định của chi phí hỗn hợp thường phản ánh chi phí căn bản, thì phí tối thiểu để duy trì phục vụ và để giữ dịch vụ đó luôn luôn ở tình trạng sẵn sàng phục vụ.

- Phần biến đổi của chi phí hỗn hợp thường phản ánh chi phí thực tế hoạt chi phí sử dụng vượt quá định mức. Do đó yếu tố chi phí biến đổi sẽ biến thiên tỷ lệ thuận với mức dịch vụ phục vụ hoặc mức sử dụng vượt định mức.

Để phục vụ cho mục đích lập dự toán, kiểm soát hoạt động kinh doanh và chủ động trong quản lý chi phí thì vấn đề đặt ra đối với chi phí hỗn hợp là việc xác định thành phần của nó như thế nào ? Vì vậy cần phải phân tích chi phí hỗn hợp, nhằm lượng hóa, tách riêng yếu tố chi phí cố định và chi phí biến đổi trong chi phí hỗn hợp sau đó đưa về dạng công thức để thuận tiện cho việc sử dụng chúng trong việc hoạch định, kiểm soát và ra quyết định của nhà quản trị Phương trình tuyến tính dùng dự đoán chi phí hỗn hợp có dạng như sau:

Y = aX + B

Trong đó:

Y: Chi phí hỗn hợp cần phân tích.

B: Tổng định phí cho mức độ hoạt động trong kỳ

a: Biến phí cho một đơn vị hoạt động.

X: Số lượng đơn vị hoạt động.

Mục đích là phải xác định được a và B.

Chúng ta có ba phương pháp phân tích các chi phí hỗn hợp phổ biến thành định phí và biến phí:

- Phương pháp cực đại, cực tiểu (phương pháp chênh lệch).

- Phương pháp đồ thị phân tán.

- Phương pháp bình phương bé nhất.

1. Phương pháp cực đại, cực tiểu

Phương pháp cực đại, cực tiểu trong phân tích chi phí hỗn hợp đòi hỏi phải quan sát các chi phí phát sinh cả ở mức độ hoạt động cao nhất và mức độ hoạt động thấp nhất trong phạm vi phù hợp.

Để xác định phần biến phí trong chi phí hỗn hợp người ta sẽ lấy chênh lệch về chi phí ở mức độ hoạt động cao nhất so với chi phí ở mức độ hoạt động thấp nhất, chia cho mức biến động giữa mức độ hoạt động ở mức cao nhất so với mức độ hoạt động ở mức độ thấp nhất để xác định được biến phí của mỗi đơn vị mức độ hoạt động.

Biến phí đơn vị hoạt động = (Chi phí ở mức độ hoạt động cao nhất - Chi phí ở mức độ hoạt thấp nhất)/ (Mức độ hoạt động cao nhất - Mức độ hoạt động thấp nhất)

Ví dụ 2.10: Giả sử tại công ty M có tài liệu về chi phí bảo trì máy móc thiết bị trong năm 20x8 như sau:

Xem xét bảng thống kê chi phí bảo trì trong năm, ta nhận thấy khi mức độ hoạt động tăng lên thì chi phí cũng tăng lên, như vậy đã có sự hiện diện của biến phí. Chi phí bảo trì là một chi phí hỗn hợp bao gồm yếu tố bất biến và khả biến.

Theo phương pháp cực đại, cực tiểu trước hết chọn ra hai số liệu tại mức độ hoạt động cực đại và mức độ hoạt động cực tiểu

Xác định yếu tố khả biến trong chi phí hỗn hợp:

Biến phí đơn vị hoạt động (a) = Chênh lệch về chi phí /Chênh lệch mức độ hoạt động

a = 2.000đ/ một giờ lao động trực tiếp

Xác định định phí trong chi phi hỗn hợp

Định phí = Tổng chi phí ở mức cao nhất (thấp nhất) - [Mức độ hoạt động cao nhất (thấp nhất) x Biến phí đơn vị]

Thay giá trị tại mức độ hoạt động cao nhất vào ta có: b=3.500.000 (1.500 x 2.000) = 500.000

Kết quả tương tự nếu dùng giá trị tại mức thấp nhất. Phương trình chi phí bảo trì của doanh nghiệp là: y= 2.000x + 500.000

Từ các số liệu tính được ở trên, ta biểu diễn đường tổng chi phí bảo trì của công ty M trên đô thị như sau

Trên đô thị, đường biểu diễn phản ánh 500.000 đồng định phí cho một tháng, và 2.000 đồng biến phí cho một giờ lao động trực tiếp

2. Phương pháp đồ thị phân tán

Giống như phương pháp cực đại - cực tiểu, phương pháp đồ thị phân tán đòi hỏi phải có các số liệu về mức độ hoạt động đã được thống kê qua các kỳ của hoạt động kinh doanh để cuối cùng xây dựng và sử dụng phương trình dự đoán vì chi phí hỗn hợp có dạng: Y = aX + B

Phương pháp đồ thị phân tán là phương pháp mà việc phân tích thông qua việc sử dụng đô thị biểu diễn tất cả các giao điểm của chi phí với mức độ hoạt động và từ cơ sở này ước tính định phí và biến phí

Ví dụ: Lấy lại số liệu về chi phí bảo trì của công ty M trong năm 20x8, sử dụng phương pháp đồ thị phân tán, quá trình phân tích chi phí hỗn hợp được thực hiện qua các bước như sau:

Bước 1. Đánh dấu các điểm trên đồ thị thể hiện mối tương quan giữa chi phí bảo trì với mức độ hoạt động trong từng tháng

Bước 2: Kẻ một đường biểu diễn trên đồ thị phân chia tất cả các điểm đã được đánh dấu thành hai phần bằng nhau về số lượng, đường biểu diễn này sẽ đại diện cho tất cả các điểm.

Bước 3: Đường biểu diễn được kẻ ở trên được gọi là đường hồi quy. Đường hồi quy chính là đường của các mức trung bình. Trong đó mức trung bình của định phí được biểu diễn bởi giao điểm giữa đường hồi quy và trục tung (B = 230.000 đồng). Mức trung bình của biến phí tính cho một đơn vị mức độ hoạt động sẽ được phản ánh theo độ dốc của đường biểu diễn như sau: Xác định tổng chi phí của điểm nằm trên đường hồi quy (hoặc điểm gần đường hồi quy nhất), lấy tổng chi phí trừ cho định phí và kết quả này được chia cho mức hoạt động tại điểm này sẽ được biến phí tính cho một đơn vị hoạt động

Trên đồ thị ta thấy đường hỏi quy đi qua điểm tháng 8 với mức độ hoạt động 1.200 giờ và tổng chi phí 2.900.000 đồng. Từ đó ta tính như sau:

Tổng chi phí bảo trì 2.900.000 đồng

(-) Định phí 230.000 đồng

Yếu tố biến phí 2.670.000 đồng

Chi phí bảo trì tính trên một giờ lao động trực tiếp:

= 2.670.000₫/1.200 giờ = 2.225 đồng/ giờ

Bước 4: Xây dựng phương trình tuyến tính y = ax + b. Căn cứ vào kết quả đã xác định ở bước 3, ta có phương trình của chi phí hỗn hợp như sau:

y = 2.225x + 230.000

Ngoài khái niệm về biến phí và định phí đã nghiên cứu ở trên, còn có một khái niệm quan trọng nữa là chi phí hỗn hợp. Loại chi phí này cũng chiếm một tỷ lệ cao khi hoạt động sản xuất kinh doanh phát triển.

Chi phí hỗn hợp là chi phí mà thành phần của nó bao gồm cả yếu tố chi phí cố định và yếu tố chi phí biến đổi. Ở mức độ hoạt động căn bản, chi phí hỗn hợp thường thể hiện các đặc điểm của định phí, ở mức độ hoạt động vượt quá mức căn bản nó thể hiện đặc điểm của biến phí. Sự pha trộn giữa phần chi phí cố định và chi phí biến đổi có thể theo những tỷ lệ nhất định.

Ví dụ: Chi phí về điện thoại có thể xem là chi phí hỗn hợp trong đó phần chi phí cố định được xem là chi phí thuê bao, phản chi phí biến đổi là chi phí tính trên thời gian gọi.

Như vậy

- Phân cố định của chi phí hỗn hợp thường phản ánh chi phí căn bản, thì phí tối thiểu để duy trì phục vụ và để giữ dịch vụ đó luôn luôn ở tình trạng sẵn sàng phục vụ.

- Phần biến đổi của chi phí hỗn hợp thường phản ánh chi phí thực tế hoạt chi phí sử dụng vượt quá định mức. Do đó yếu tố chi phí biến đổi sẽ biến thiên tỷ lệ thuận với mức dịch vụ phục vụ hoặc mức sử dụng vượt định mức.

Để phục vụ cho mục đích lập dự toán, kiểm soát hoạt động kinh doanh và chủ động trong quản lý chi phí thì vấn đề đặt ra đối với chi phí hỗn hợp là việc xác định thành phần của nó như thế nào ? Vì vậy cần phải phân tích chi phí hỗn hợp, nhằm lượng hóa, tách riêng yếu tố chi phí cố định và chi phí biến đổi trong chi phí hỗn hợp sau đó đưa về dạng công thức để thuận tiện cho việc sử dụng chúng trong việc hoạch định, kiểm soát và ra quyết định của nhà quản trị Phương trình tuyến tính dùng dự đoán chi phí hỗn hợp có dạng như sau:

Y = aX + B

Trong đó:

Y: Chi phí hỗn hợp cần phân tích.

B: Tổng định phí cho mức độ hoạt động trong kỳ

a: Biến phí cho một đơn vị hoạt động.

X: Số lượng đơn vị hoạt động.

Mục đích là phải xác định được a và B.

Chúng ta có ba phương pháp phân tích các chi phí hỗn hợp phổ biến thành định phí và biến phí:

- Phương pháp cực đại, cực tiểu (phương pháp chênh lệch).

- Phương pháp đồ thị phân tán.

- Phương pháp bình phương bé nhất.

1. Phương pháp cực đại, cực tiểu

Phương pháp cực đại, cực tiểu trong phân tích chi phí hỗn hợp đòi hỏi phải quan sát các chi phí phát sinh cả ở mức độ hoạt động cao nhất và mức độ hoạt động thấp nhất trong phạm vi phù hợp.

Để xác định phần biến phí trong chi phí hỗn hợp người ta sẽ lấy chênh lệch về chi phí ở mức độ hoạt động cao nhất so với chi phí ở mức độ hoạt động thấp nhất, chia cho mức biến động giữa mức độ hoạt động ở mức cao nhất so với mức độ hoạt động ở mức độ thấp nhất để xác định được biến phí của mỗi đơn vị mức độ hoạt động.

Biến phí đơn vị hoạt động = (Chi phí ở mức độ hoạt động cao nhất - Chi phí ở mức độ hoạt thấp nhất)/ (Mức độ hoạt động cao nhất - Mức độ hoạt động thấp nhất)

Ví dụ 2.10: Giả sử tại công ty M có tài liệu về chi phí bảo trì máy móc thiết bị trong năm 20x8 như sau:

| Tháng | Số giờ lao động trực tiếp (đvt: giờ) | Chi phí bảo trì (đvt: 1.000 đồng) |

| 1 | 1.100 | 2.650 |

| 2 | 1.000 | 2.500 |

| 3 | 1.300 | 3.150 |

| 4 | 1.150 | 2.700 |

| 5 | 1.400 | 3.350 |

| 6 | 1.250 | 2.900 |

| 7 | 1.100 | 2.650 |

| 8 | 1.200 | 2.900 |

| 9 | 1.350 | 3.250 |

| 10 | 1.450 | 3.400 |

| 11 | 1.150 | 2.700 |

| 12 | 1.500 | 3.500 |

Xem xét bảng thống kê chi phí bảo trì trong năm, ta nhận thấy khi mức độ hoạt động tăng lên thì chi phí cũng tăng lên, như vậy đã có sự hiện diện của biến phí. Chi phí bảo trì là một chi phí hỗn hợp bao gồm yếu tố bất biến và khả biến.

Theo phương pháp cực đại, cực tiểu trước hết chọn ra hai số liệu tại mức độ hoạt động cực đại và mức độ hoạt động cực tiểu

Số giờ lao động trực tiếp (đvt: giờ) | Chi phí bảo trì (đvt: 1.000 đồng) | |

| Tháng có chi phí bảo trì thấp nhất (tháng 2) | 1.000 | 2.500 |

| Tháng có chi phí bảo trì cao nhất (tháng 12) | 1.500 | 3.500 |

Xác định yếu tố khả biến trong chi phí hỗn hợp:

Biến phí đơn vị hoạt động (a) = Chênh lệch về chi phí /Chênh lệch mức độ hoạt động

a = 2.000đ/ một giờ lao động trực tiếp

Xác định định phí trong chi phi hỗn hợp

Định phí = Tổng chi phí ở mức cao nhất (thấp nhất) - [Mức độ hoạt động cao nhất (thấp nhất) x Biến phí đơn vị]

Thay giá trị tại mức độ hoạt động cao nhất vào ta có: b=3.500.000 (1.500 x 2.000) = 500.000

Kết quả tương tự nếu dùng giá trị tại mức thấp nhất. Phương trình chi phí bảo trì của doanh nghiệp là: y= 2.000x + 500.000

Từ các số liệu tính được ở trên, ta biểu diễn đường tổng chi phí bảo trì của công ty M trên đô thị như sau

Trên đô thị, đường biểu diễn phản ánh 500.000 đồng định phí cho một tháng, và 2.000 đồng biến phí cho một giờ lao động trực tiếp

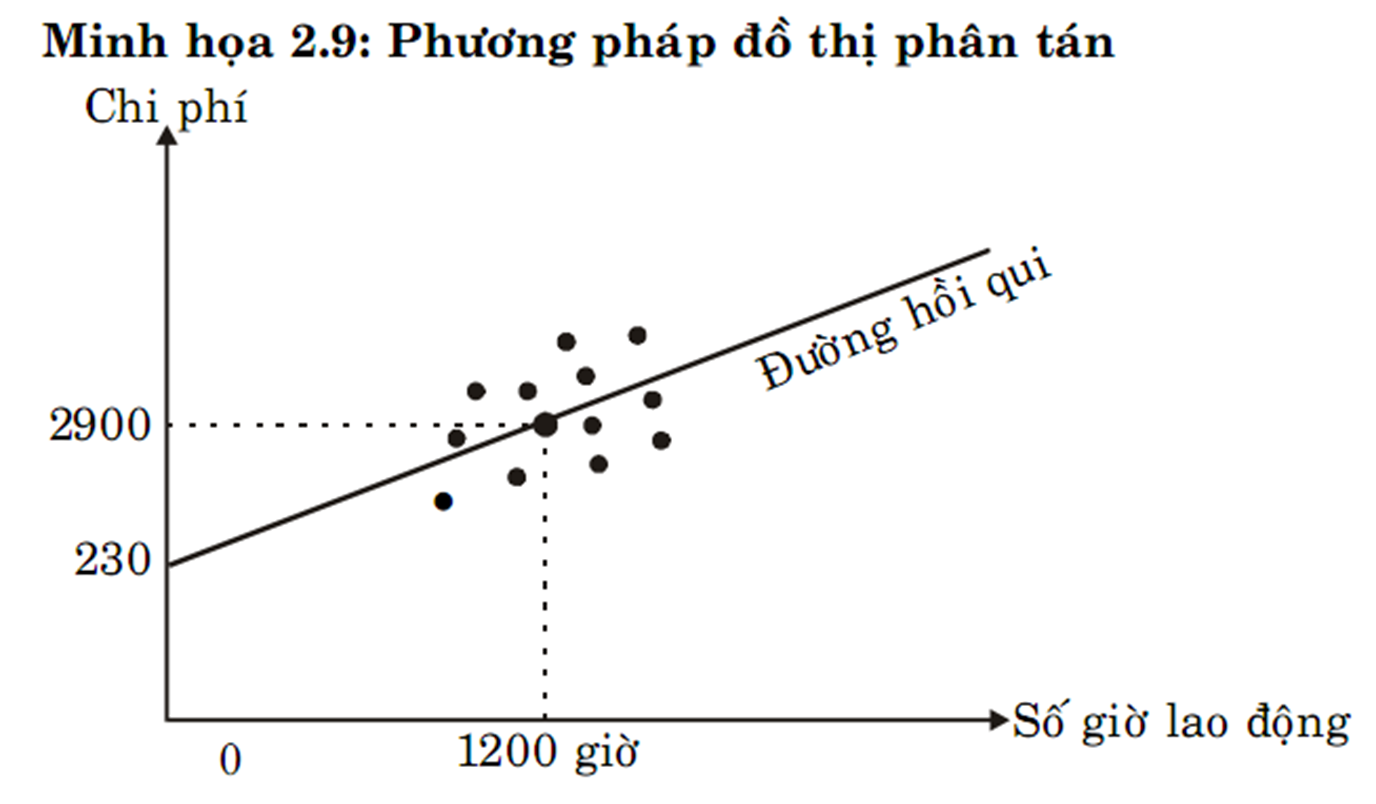

2. Phương pháp đồ thị phân tán

Giống như phương pháp cực đại - cực tiểu, phương pháp đồ thị phân tán đòi hỏi phải có các số liệu về mức độ hoạt động đã được thống kê qua các kỳ của hoạt động kinh doanh để cuối cùng xây dựng và sử dụng phương trình dự đoán vì chi phí hỗn hợp có dạng: Y = aX + B

Phương pháp đồ thị phân tán là phương pháp mà việc phân tích thông qua việc sử dụng đô thị biểu diễn tất cả các giao điểm của chi phí với mức độ hoạt động và từ cơ sở này ước tính định phí và biến phí

Ví dụ: Lấy lại số liệu về chi phí bảo trì của công ty M trong năm 20x8, sử dụng phương pháp đồ thị phân tán, quá trình phân tích chi phí hỗn hợp được thực hiện qua các bước như sau:

Bước 1. Đánh dấu các điểm trên đồ thị thể hiện mối tương quan giữa chi phí bảo trì với mức độ hoạt động trong từng tháng

Bước 2: Kẻ một đường biểu diễn trên đồ thị phân chia tất cả các điểm đã được đánh dấu thành hai phần bằng nhau về số lượng, đường biểu diễn này sẽ đại diện cho tất cả các điểm.

Bước 3: Đường biểu diễn được kẻ ở trên được gọi là đường hồi quy. Đường hồi quy chính là đường của các mức trung bình. Trong đó mức trung bình của định phí được biểu diễn bởi giao điểm giữa đường hồi quy và trục tung (B = 230.000 đồng). Mức trung bình của biến phí tính cho một đơn vị mức độ hoạt động sẽ được phản ánh theo độ dốc của đường biểu diễn như sau: Xác định tổng chi phí của điểm nằm trên đường hồi quy (hoặc điểm gần đường hồi quy nhất), lấy tổng chi phí trừ cho định phí và kết quả này được chia cho mức hoạt động tại điểm này sẽ được biến phí tính cho một đơn vị hoạt động

Trên đồ thị ta thấy đường hỏi quy đi qua điểm tháng 8 với mức độ hoạt động 1.200 giờ và tổng chi phí 2.900.000 đồng. Từ đó ta tính như sau:

Tổng chi phí bảo trì 2.900.000 đồng

(-) Định phí 230.000 đồng

Yếu tố biến phí 2.670.000 đồng

Chi phí bảo trì tính trên một giờ lao động trực tiếp:

= 2.670.000₫/1.200 giờ = 2.225 đồng/ giờ

Bước 4: Xây dựng phương trình tuyến tính y = ax + b. Căn cứ vào kết quả đã xác định ở bước 3, ta có phương trình của chi phí hỗn hợp như sau:

y = 2.225x + 230.000