Trong chương mục seri bài viết dành cho các công ty sản xuất, người đọc thấy được rất nhiều cách viết, ở nhiều góc độ khác nhau từ một bài viết tổng thể về nghiệp vụ, viết về lợi ích hoặc liệt kê những công việc cần làm,… trong bài viết này, tôi sẽ đề cập tới một yếu tốt rất chi tiết về các tính năng cần thiết của phần hành sản xuất danh cho công ty sản xuất thiết bị giáo dục.

Quản lý vật tư, nguyên liệu, thành phẩm

- Danh mục được quản lý theo nhóm, số lượng nhóm và phân cấp nhóm không bị giới hạn;

- Mặc định tài khoản kho bãi 152 cho nhóm nguyên liệu và tài khoản 155 cho nhóm thành phẩm và mặc định luôn cho tài khoản của các nhóm con thuộc nhóm nguyên liệu và thành phẩm;

Quản lý danh mục chi phí

- Quản lý theo nhóm được phân thành nhiều cấp, không giới hạn số lượng cấp;

- Quản lý chi tiết các khoản mục chi phí mà không phải chi tiết tài khoản kế toán;

- Mục chi phí được cập nhật theo tài khoản phát sinh của từng nghiệp vụ;

- Theo khối lượng xuất xưởng tức khối lượng thành phẩm nhập vào;

- Theo giá thành dự tính tức theo kinh nghiệm kế toán có thể nhập mức giá thành dự tính riêng, sau đó cuối kỳ sẽ thực hiện tính toán lại theo đúng giá thành thực tế phát sinh;

- Theo chi phí trực tiếp, chi phí trực tiếp có thể gồm chi phí nguyên liệu + chi phí nhân công + chi phí mua ngoài + chi phí khấu hao + các khoản chi phí khác được tập hợp trực tiếp cho thành phẩm, lô hàng, đơn hàng, hợp đồng, dự án đó;

- Theo chi phí nguyên vật liệu, lúc đó phần mềm định nghĩa riêng chi phí nguyên vật liệu sau đó sẽ lấy đó làm phép so sánh đưa ra tỷ lệ phân bổ;

- Trong phần mềm có thể cần và còn nhiều tiêu thức phân bổ khác như theo doanh thu, theo chi phí nhân công,… nhưng với đơn vị sản xuất thiết bị giáo dục cần các tiêu thức ở trên vì nó phù hợp với thực tế phát sinh.

Các hình thức sản xuất

- Sản xuất theo định mức: mỗi thành phẩm, bán thành phẩm được lập một hoặc nhiều bảng định mức nguyên vật liệu, các định mức được lập chi tiết cho từng công đoạn và bảng kê định mức từng công đoạn là cơ sở để tính toán nhu cầu vật tư cho từng công đoạn, đơn hàng của khách.

- Sản xuất theo công đoạn: mỗi công đoạn là một mã sản phẩm và chương trình hỗ trợ quản lý tình hình nhập xuất tồn của từng mã sản phẩm trong công đoạn sản xuất.

- Sản xuất theo đơn hàng/hợp đồng/lô hàng: mỗi lô hàng, hợp đồng, đơn hàng của khách đều được tính toán để quản lý theo tiến độ bàn giao và tính đơn giá thành theo đơn hàng, hợp đồng, lô hàng. Cuối kỳ có thể lập ra báo cáo lãi gộp theo đơn hàng, lô hàng, hợp đồng.

Tính toán nhu cầu vật tư:

- Tính toán để tránh dư thừa các bộ phận của thiết bị, chỉ sản xuất những bộ phận thiết bị còn thiếu;

- Tính toán nhu cầu về nguyên liệu để thực hiện mua từ nhà cung cấp;

- Tính toán nhu cầu theo từng đơn hàng của khách tránh thiếu hụt vật tư và dư thừa những thành phần cấu thành nên thiết bị giáo dục. Ví dụ, chiếc bàn học sinh có nhiều thành phần chân bàn, mặt hàng, bộ thang,… khi sản xuất riêng lẻ từng thành phần để tránh một bộ phận quá thừa và các bộ phận khác lại thiếu thì việc tính toán nhu cầu vật tư là hết sức cần thiết;

Thực hiện sản xuất:

- Nguyên liệu được xuất riêng cho từng đơn hàng, lô hàng, hợp đồng, dự án và sau đó tổng hợp vào tài khoản nguyên vật liệu dở dang 154;

- Xuất vật tư theo nhiều cách, xuất ồ ạt sau đó kiểm soát thành phẩm hoặc xuất theo định mức hoặc xuất ồ ạt và làm báo cáo so sánh với định mức;

- Tập hợp các chi phí mua ngoài hoặc chi phí nội bộ doanh nghiệp khác theo từng đơn hàng, lô hàng, dự án, hợp đồng, sản phẩm để tập hợp vào tài khoản dở dang 154;

- Tập hợp chi phí chung khác từ mua ngoài, nhân công, khấu hao tài, phân bổ CCDC và các chi phí khác được tính làm chi phí chung một cách đầy đủ và có thể phân bổ theo nhiều tiêu thức khác nhau phụ thuộc vào đặc thù của từng loại chi phí.

- Nhập thành phẩm theo từng đơn hàng, lô hàng, hợp đồng, dự án để làm cơ sở phân bổ chi phí chung trong tháng.

Tổng hợp các báo cáo quản trị sản xuất:

- Bảng giá thành sản phẩm, tổng hợp theo từng khoản mục chi phí và sau đó tính tổng thành đơn giá sản phẩm;

- Báo cáo nhập xuất tồn tính chính xác giá vốn thành phẩm từ nhiều đợt sản xuất theo đúng phương pháp đã được khai báo. Tùy doanh nghiệp có thể áp dụng bình quân cuối kỳ, bình quân sau mỗi lần nhập xuất hoặc nhập trước xuất trước.

- Báo cáo tính lãi gộp được tính theo từng sản phẩm, tính theo từng lô hàng, đơn hàng, dự án và cho từng khách hàng.

- Các báo cáo quản trị sản xuất khác theo nhu cầu của công ty sản xuất thiết bị giáo dục. Vì cùng một mảng sản xuất nhưng mỗi lãnh đạo sẽ có một cách quản lý riêng;

- Các báo cáo tài chính theo chuẩn mực kế toán Việt Nam.

Đọc bài viết trên, bạn sẽ thấy được một góc độ khác trong cách tiếp cận các bài toán sản xuất, khi tiếp cận một phần mềm cá nhân tôi biết mỗi kế toán có một cách nhìn, một cách tiếp cận khác nhau. Tôi và các cán bộ tư vấn của 1VS sẽ cố gắng đa dạng hóa góc nhìn phần mềm để kế toán, lãnh đạo doanh nghiệp có được cái nhìn phù hợp nhất theo trải nghiệm của mình.

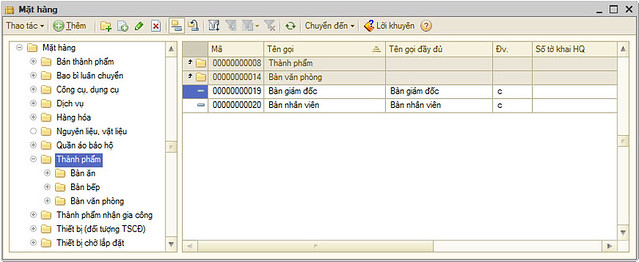

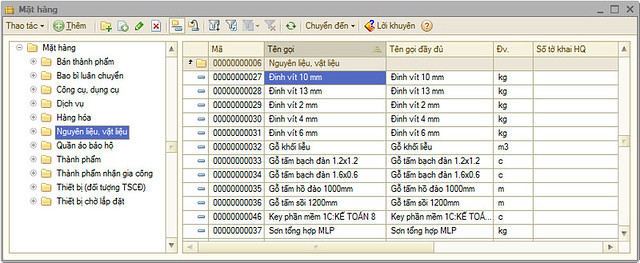

Quản lý vật tư, nguyên liệu, thành phẩm

- Danh mục được quản lý theo nhóm, số lượng nhóm và phân cấp nhóm không bị giới hạn;

Hình 1: danh mục nhóm mặt hàng

- Lập được báo cáo nhập xuất tồn theo nhóm mặt hàng, mặt hàng;- Mặc định tài khoản kho bãi 152 cho nhóm nguyên liệu và tài khoản 155 cho nhóm thành phẩm và mặc định luôn cho tài khoản của các nhóm con thuộc nhóm nguyên liệu và thành phẩm;

Hình 2: danh mục mặt hàng trong nhóm

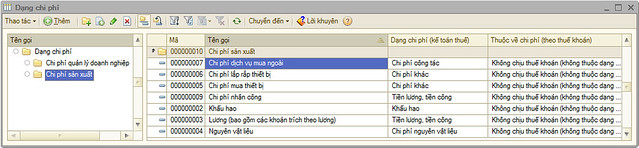

Quản lý danh mục chi phí

- Quản lý theo nhóm được phân thành nhiều cấp, không giới hạn số lượng cấp;

- Quản lý chi tiết các khoản mục chi phí mà không phải chi tiết tài khoản kế toán;

- Mục chi phí được cập nhật theo tài khoản phát sinh của từng nghiệp vụ;

Hình 3: danh mục chi phí

Tiêu thức phân bổ chi phí chung:- Theo khối lượng xuất xưởng tức khối lượng thành phẩm nhập vào;

- Theo giá thành dự tính tức theo kinh nghiệm kế toán có thể nhập mức giá thành dự tính riêng, sau đó cuối kỳ sẽ thực hiện tính toán lại theo đúng giá thành thực tế phát sinh;

- Theo chi phí trực tiếp, chi phí trực tiếp có thể gồm chi phí nguyên liệu + chi phí nhân công + chi phí mua ngoài + chi phí khấu hao + các khoản chi phí khác được tập hợp trực tiếp cho thành phẩm, lô hàng, đơn hàng, hợp đồng, dự án đó;

- Theo chi phí nguyên vật liệu, lúc đó phần mềm định nghĩa riêng chi phí nguyên vật liệu sau đó sẽ lấy đó làm phép so sánh đưa ra tỷ lệ phân bổ;

- Trong phần mềm có thể cần và còn nhiều tiêu thức phân bổ khác như theo doanh thu, theo chi phí nhân công,… nhưng với đơn vị sản xuất thiết bị giáo dục cần các tiêu thức ở trên vì nó phù hợp với thực tế phát sinh.

Các hình thức sản xuất

- Sản xuất theo định mức: mỗi thành phẩm, bán thành phẩm được lập một hoặc nhiều bảng định mức nguyên vật liệu, các định mức được lập chi tiết cho từng công đoạn và bảng kê định mức từng công đoạn là cơ sở để tính toán nhu cầu vật tư cho từng công đoạn, đơn hàng của khách.

- Sản xuất theo công đoạn: mỗi công đoạn là một mã sản phẩm và chương trình hỗ trợ quản lý tình hình nhập xuất tồn của từng mã sản phẩm trong công đoạn sản xuất.

- Sản xuất theo đơn hàng/hợp đồng/lô hàng: mỗi lô hàng, hợp đồng, đơn hàng của khách đều được tính toán để quản lý theo tiến độ bàn giao và tính đơn giá thành theo đơn hàng, hợp đồng, lô hàng. Cuối kỳ có thể lập ra báo cáo lãi gộp theo đơn hàng, lô hàng, hợp đồng.

Tính toán nhu cầu vật tư:

- Tính toán để tránh dư thừa các bộ phận của thiết bị, chỉ sản xuất những bộ phận thiết bị còn thiếu;

- Tính toán nhu cầu về nguyên liệu để thực hiện mua từ nhà cung cấp;

- Tính toán nhu cầu theo từng đơn hàng của khách tránh thiếu hụt vật tư và dư thừa những thành phần cấu thành nên thiết bị giáo dục. Ví dụ, chiếc bàn học sinh có nhiều thành phần chân bàn, mặt hàng, bộ thang,… khi sản xuất riêng lẻ từng thành phần để tránh một bộ phận quá thừa và các bộ phận khác lại thiếu thì việc tính toán nhu cầu vật tư là hết sức cần thiết;

Thực hiện sản xuất:

- Nguyên liệu được xuất riêng cho từng đơn hàng, lô hàng, hợp đồng, dự án và sau đó tổng hợp vào tài khoản nguyên vật liệu dở dang 154;

- Xuất vật tư theo nhiều cách, xuất ồ ạt sau đó kiểm soát thành phẩm hoặc xuất theo định mức hoặc xuất ồ ạt và làm báo cáo so sánh với định mức;

- Tập hợp các chi phí mua ngoài hoặc chi phí nội bộ doanh nghiệp khác theo từng đơn hàng, lô hàng, dự án, hợp đồng, sản phẩm để tập hợp vào tài khoản dở dang 154;

- Tập hợp chi phí chung khác từ mua ngoài, nhân công, khấu hao tài, phân bổ CCDC và các chi phí khác được tính làm chi phí chung một cách đầy đủ và có thể phân bổ theo nhiều tiêu thức khác nhau phụ thuộc vào đặc thù của từng loại chi phí.

- Nhập thành phẩm theo từng đơn hàng, lô hàng, hợp đồng, dự án để làm cơ sở phân bổ chi phí chung trong tháng.

Tổng hợp các báo cáo quản trị sản xuất:

- Bảng giá thành sản phẩm, tổng hợp theo từng khoản mục chi phí và sau đó tính tổng thành đơn giá sản phẩm;

- Báo cáo nhập xuất tồn tính chính xác giá vốn thành phẩm từ nhiều đợt sản xuất theo đúng phương pháp đã được khai báo. Tùy doanh nghiệp có thể áp dụng bình quân cuối kỳ, bình quân sau mỗi lần nhập xuất hoặc nhập trước xuất trước.

- Báo cáo tính lãi gộp được tính theo từng sản phẩm, tính theo từng lô hàng, đơn hàng, dự án và cho từng khách hàng.

- Các báo cáo quản trị sản xuất khác theo nhu cầu của công ty sản xuất thiết bị giáo dục. Vì cùng một mảng sản xuất nhưng mỗi lãnh đạo sẽ có một cách quản lý riêng;

- Các báo cáo tài chính theo chuẩn mực kế toán Việt Nam.

Đọc bài viết trên, bạn sẽ thấy được một góc độ khác trong cách tiếp cận các bài toán sản xuất, khi tiếp cận một phần mềm cá nhân tôi biết mỗi kế toán có một cách nhìn, một cách tiếp cận khác nhau. Tôi và các cán bộ tư vấn của 1VS sẽ cố gắng đa dạng hóa góc nhìn phần mềm để kế toán, lãnh đạo doanh nghiệp có được cái nhìn phù hợp nhất theo trải nghiệm của mình.