Giả sử bạn là giám đốc tài chính hoặc kế toán trưởng của một doanh nghiệp sản xuất và phân phối đồ gia dụng tại Việt Nam.

Giới Thiệu Doanh Nghiệp

Điều này có nghĩa là công ty cần khoảng 77 ngày để chuyển vốn lưu động thành tiền mặt.

Tỷ lệ này cho thấy công ty sử dụng 15% tổng tài sản cho vốn lưu động, một mức hợp lý cho một doanh nghiệp sản xuất.

Tỷ lệ này cho thấy công ty có khả năng thanh toán các khoản nợ ngắn hạn với tỷ lệ là 1.5, nghĩa là công ty có đủ tài sản ngắn hạn để thanh toán nợ ngắn hạn.

Tỷ lệ này cho thấy công ty có khả năng thanh toán nợ ngắn hạn mà không cần đến hàng tồn kho. Tỷ lệ dưới 1 cho thấy công ty có thể gặp khó khăn trong việc thanh toán các khoản nợ ngắn hạn nếu không bán được hàng tồn kho.

Hiểu giúp chúng ta khác biệt và làm tốt hơn.

Dễ dàng hơn nữa các bạn có thể tham gia các khoá học của CLEVERCFO:

Khóa CFO: https://clevercfo.com/khoa-hoc-cfo

Khóa kế toán trưởng: https://clevercfo.com/ke-toan-truong

Khóa online: http://clevercfo.com/online

Giới Thiệu Doanh Nghiệp

- Tên doanh nghiệp: Công ty TNHH Đồ Gia Dụng XYZ

- Ngành nghề: Sản xuất và phân phối đồ gia dụng

- Doanh thu năm 2023: 150 tỷ VND

- Lợi nhuận sau thuế năm 2023: 12 tỷ VND

- Mục tiêu: Tìm mức vốn lưu động tối ưu để đảm bảo thanh khoản tốt mà không gây lãng phí vốn.

Số Liệu Cơ Bản của Công Ty (2023)

| Mục | Số liệu (VND) |

|---|---|

| Doanh thu thuần | 150 tỷ |

| Giá vốn hàng bán (COGS) | 90 tỷ |

| Tồn kho | 20 tỷ |

| Công nợ phải thu | 15 tỷ |

| Công nợ phải trả | 10 tỷ |

| Tiền mặt và các tài sản thanh khoản khác | 5 tỷ |

| Tài sản ngắn hạn | 45 tỷ |

| Tài sản dài hạn | 55 tỷ |

| Nợ ngắn hạn | 30 tỷ |

| Nợ dài hạn | 40 tỷ |

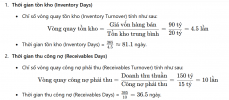

Kỹ Thuật 1: Phân Tích Chu Kỳ Vốn Lưu Động (Working Capital Cycle)

Để tính chu kỳ vốn lưu động, ta cần ba yếu tố quan trọng:Tính Chu Kỳ Vốn Lưu Động (Working Capital Cycle):

Điều này có nghĩa là công ty cần khoảng 77 ngày để chuyển vốn lưu động thành tiền mặt.

Kỹ Thuật 2: Tính Toán Tỷ Lệ Vốn Lưu Động/Tổng Tài Sản

Để đánh giá mức độ sử dụng vốn lưu động, ta tính tỷ lệ vốn lưu động/tổng tài sản:Tỷ lệ này cho thấy công ty sử dụng 15% tổng tài sản cho vốn lưu động, một mức hợp lý cho một doanh nghiệp sản xuất.

Kỹ Thuật 3: Phân Tích Chỉ Số Thanh Khoản

Các chỉ số thanh khoản như tỷ lệ thanh toán hiện hành (Current Ratio) và tỷ lệ thanh toán nhanh (Quick Ratio) giúp đánh giá khả năng thanh toán ngắn hạn của công ty.- Tỷ lệ thanh toán hiện hành (Current Ratio):

Tỷ lệ này cho thấy công ty có khả năng thanh toán các khoản nợ ngắn hạn với tỷ lệ là 1.5, nghĩa là công ty có đủ tài sản ngắn hạn để thanh toán nợ ngắn hạn.

- Tỷ lệ thanh toán nhanh (Quick Ratio):

Tỷ lệ này cho thấy công ty có khả năng thanh toán nợ ngắn hạn mà không cần đến hàng tồn kho. Tỷ lệ dưới 1 cho thấy công ty có thể gặp khó khăn trong việc thanh toán các khoản nợ ngắn hạn nếu không bán được hàng tồn kho.

Kỹ Thuật 4: Dự Báo Dòng Tiền và Quản Lý Vốn Lưu Động

Giả sử công ty dự báo doanh thu năm 2024 sẽ tăng 10%, từ 150 tỷ VND lên 165 tỷ VND. Tuy nhiên, nếu các chỉ số tồn kho, công nợ phải thu và công nợ phải trả không thay đổi, nhu cầu vốn lưu động sẽ thay đổi như sau:- Giá vốn hàng bán (COGS) dự kiến sẽ tăng tương ứng với doanh thu (tăng 10%), từ 90 tỷ VND lên 99 tỷ VND.

- Tồn kho có thể cần tăng thêm 10% để đáp ứng nhu cầu sản xuất mới, từ 20 tỷ VND lên 22 tỷ VND.

- Công nợ phải thu cũng tăng 10%, từ 15 tỷ VND lên 16.5 tỷ VND.

- Công nợ phải trả không thay đổi, vẫn giữ ở mức 10 tỷ VND.

Kỹ Thuật 5: Phân Tích Các Chỉ Số Liên Quan đến Tình Hình Vốn Lưu Động

Giám đốc tài chính có thể tiếp tục phân tích tình hình tài chính và dự báo dòng tiền của công ty, bao gồm việc xem xét các kênh tài trợ ngắn hạn và dài hạn để đảm bảo dòng tiền luôn ổn định. Việc đánh giá các rủi ro tài chính, xu hướng thị trường, và chi phí tài chính cũng rất quan trọng trong việc xác định mức vốn lưu động tối ưu.Kết Luận

- Mức vốn lưu động tối ưu của công ty XYZ là khoảng 15 tỷ VND, và chu kỳ vốn lưu động là 77 ngày. Công ty có thể cải thiện dòng tiền bằng cách tối ưu hóa tồn kho và rút ngắn thời gian thu nợ.

- Tỷ lệ thanh toán hiện hành (1.5) cho thấy công ty có thể thanh toán tốt các khoản nợ ngắn hạn, nhưng tỷ lệ thanh toán nhanh (0.83) cho thấy cần cải thiện khả năng thanh toán mà không phụ thuộc vào hàng tồn kho.

- Dự báo tăng trưởng doanh thu có thể yêu cầu công ty tăng vốn lưu động trong năm tiếp theo, và cần chuẩn bị các chiến lược tài chính phù hợp để đảm bảo không gặp khó khăn về thanh khoản.

Hiểu giúp chúng ta khác biệt và làm tốt hơn.

Dễ dàng hơn nữa các bạn có thể tham gia các khoá học của CLEVERCFO:

Khóa CFO: https://clevercfo.com/khoa-hoc-cfo

Khóa kế toán trưởng: https://clevercfo.com/ke-toan-truong

Khóa online: http://clevercfo.com/online