KTV cần đưa ra mục tiêu về mức độ Rủi ro kiểm toán AR (Audit risk):

theo mô hình AR = IR x CR x DR với một tỷ lệ cụ thể.

Rủi ro tiềm tàng - IR (Inherent risk)

- Khái niệm:

Là khả năng các thông tin được kiểm toán có chứa đựng những sai phạm (trọng yếu) khi tính riêng biệt hoặc khi tính gộp với các sai phạm khác, dù rằng có hay không có kiểm soát nội bộ.

- Các nhân tố ảnh hưởng đến rủi ro tiềm tàng:

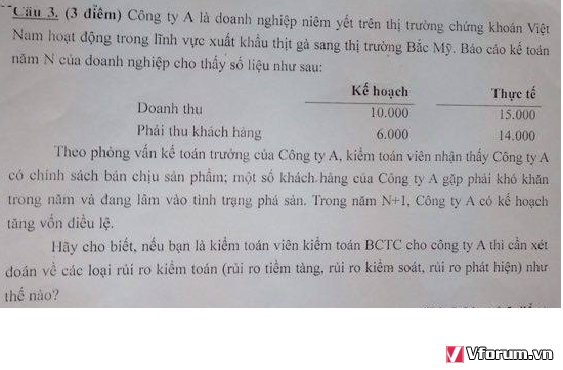

+ Lĩnh vực hoạt động kinh doanh: Công ty A hoạt động trong lĩnh vực kinh doanh sản xuất thịt gà xuất khẩu => KTV cần thu thập các bằng chứng về các rủi ro: chênh lệch tỷ giá; khác biệt pháp lý, mức độ thay đổi pháp lý, độ khác biệt giữa pháp luật VN và Bắc Mỹ, các yếu tố về vệ sinh an toàn thực phẩm và sự thay đổi trong chuẩn mực an toàn vệ sinh thực phẩm, Các rủi ro trong quá trính sản xuất, vận chuyển, tiêu thụ hàng hóa....

+ Đặc điểm của đơn vị: Cty A là công ty niêm yết chứng khoán đang có kế hoạch tăng vốn điều lệ => KTV cần thu thập bằng chứng về mức độ biến động tỷ lệ nắm giữ cổ phiếu của các cổ đông chủ chốt. Đánh giá mức độ biến động nguồn vốn, nhân sự lãnh đạo công ty,... Và đánh giá khi công ty tăng vốn điều lệ các biến động trên có khả năng tác động trọng yếu đến tình hình sản xuất kinh doanh của cty hay không,...

+ Các nghiệp vụ kinh tế không thường xuyên: Cty thường xuyên có chính sách bán chịu sản phẩm => KTV cần đánh giá rủi ro về tín dụng thương mại của cty A. Một số KH của cty đang lâm vào tình trạng phá sản => KTV cần xem xét số lượng cũng như mức độ các khoản nợ trên các KH đó để đưa ra mức độ rủi ro tiềm tàng hợp lý.

+ Qui mô tổng thể, cơ cấu tổ chức doanh nghiệp

+ Qui mô số dư TK của Doanh nghiệp.

....

=> KTV đưa ra mức độ của rủi ro tiềm tàng IR=?

Rủi ro kiểm soát – CR (Control risk)

- Khái niệm:

Là rủi ro mà sai phạm (trọng yếu) trong các thông tin được kiểm toán khi tính riêng lẻ hay gộp với các sai phạm khác đã không được hệ thống kiểm soát nội bộ ngăn ngừa hoặc phát hiện và sửa chữa.

- Các nhân tố ảnh hưởng tới rủi ro kiểm soát:

Hiệu quả của ICS ???

+ Môi trường kiểm soát: hệ thống kiểm soát chất lượng có hiệu quả hay không,...

+ Hệ thống kế toán: có hoạt động hiệu quả hay không...

+ Vấn đề nhân sự: có sự biến động nhân sự, trình độ nhận sự như thế nào,...

+ Vấn đề tổ chức: tổ chức chồng chéo, không khoa học

+ Các nghiệp vụ mới

+ Tính thích hợp, đầy đủ và mức độ hiệu quả của các thủ tục, trình tự kiểm soát

....

=> KTV đưa ra mức độ về rủi ro kiểm soát CR=?

Rủi ro phát hiện – DR (Detection risk)

- Khái niệm:

Là rủi ro mà kiểm toán viên không phát hiện ra các sai phạm trọng yếu trong các thông tin được kiểm toán khi chúng nằm riêng biệt hay khi gộp với các sai phạm khác.

- Các yếu tố ảnh hưởng đến DR:

+ Do trình độ, năng lực, kinh nghiệm của KTV

+ Sự xét đoán của KTV về rủi ro tiềm tàng và rủi ro kiểm soát không chính xác, do đó đã áp dụng các phương pháp, phạm vi kiểm toán không thích hợp

+ Do sự gian lận: đặc biệt là sự gian lận có hệ thống từ BGĐ

=> KTV cần dựa theo mục tiêu về AR và mức độ đánh IR và CR để đưa ra tỷ lệ DR theo công thức DR = AR / (IR x CR). Sao cho AR đảm bảo mục tiêu đề ra.