1. Quản lý vốn

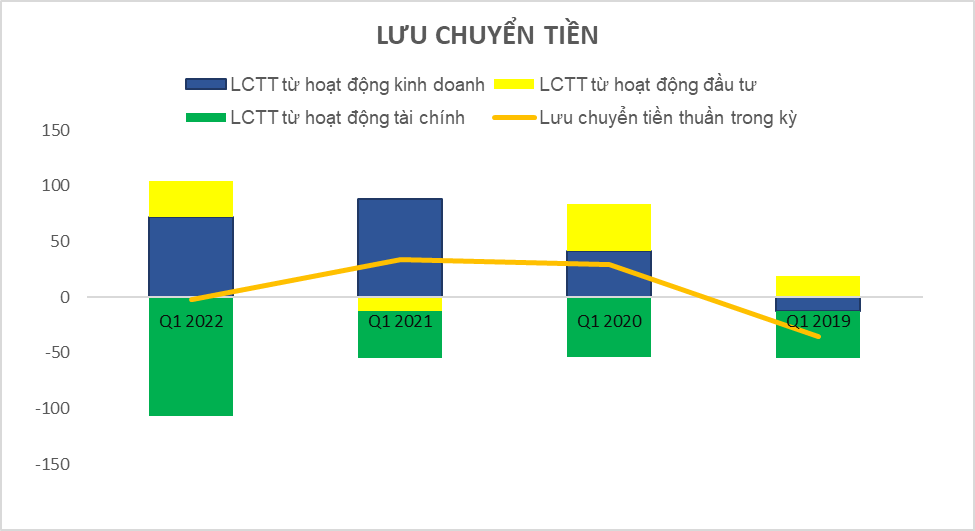

Trong kỳ, công ty sống bằng nguồn tiền từ hoạt động kinh doanh. Họ sử dụng số tiền này để chi trả cho các hoạt động đầu tư và tài chính trong thời gian qua.

Dòng tiền thuần của doanh nghiệp có xu hướng tăng trong kỳ vừa qua, bởi vì doanh nghiệp đã chi trả ít hơn cho các khoản tiền từ hoạt động đầu tư so với kỳ trước.

Tính thanh khoản của doanh nghiệp trong kỳ vừa qua hiện đang cao hơn 2.5. Với chỉ số như hiện tại, công ty công tính thanh khoản nằm ở mức an toàn. Doanh nghiệp có thể chi trả được các khoản nợ ngắn khi chúng đáo hạn mà không gặp bất kỳ các vấn đề gì về tài chính.

2. Kiểm soát hiệu quả hoạt động

Biên lãi gộp của doanh nghiệp có xu hướng tăng so với kỳ trước đó. Với chỉ số như hiện tại, Doanh nghiệp có TSLN gộp nằm ở mức cạnh tranh cao so với mặt bằng chung của ngành. Tuy nhiên, họ chưa thể chủ động được các kênh phân phối của riêng mình.

Trong kỳ, nguồn lợi nhuận mà DN kiếm được là từ các hoạt động kinh doanh và các hoạt động khác của doanh nghiệp. Việc lợi nhuận khác chiếm tỷ trọng khá đáng kể trong kỳ cho thấy DN không quá tập trung vào các hoạt động chính yếu của mình, họ kiếm được các lợi nhuận từ các khoản khác không nằm trong kế hoạch kinh doanh. Điều này có thể ảnh hưởng tới việc tăng trưởng lâu dài và bền vững của DN trong tương lai.

Tuy vậy lợi nhuận từ hoạt động kinh doanh của DN cũng có xu hướng tăng và lợi nhuận khác đã giảm so với kỳ trước đó.

ROE của doanh nghiệp giảm trong năm vừa qua là do các khoản lợi nhuận của doanh nghiệp giảm so với năm trước đó.

3. Kiểm soát hiệu suất sử dụng tài sản

ROE của doanh nghiệp ở kỳ hiện tại đang thu hút được các quỹ đầu tư tham gia vào góp vốn với mức tỷ suất sinh lời khá tốt.

Việc ROE có xu hướng tăng trưởng trong kỳ vừa qua là nhờ vào doanh nghiệp đã cải thiện được hiệu suất sử dụng tài sản (ROA) của mình trong khoảng thời gian này. Doanh nghiệp đã sử dụng nguồn tài sản hiện có của mình để đem về nhiều lợi nhuận hơn, đây cũng được coi là sự tăng trưởng bền vững của doanh nghiệp trong thời gian dài.

4. Cơ cấu tài sản

Khoản mục chiếm tỷ trọng lớn nhất trong danh mục tài sản là Tài sản cố định và Đầu tư ngắn hạn. Ở Tài sản cố định, doanh nghiệp có xu hướng giảm nhẹ so với kỳ trước, cùng lúc đó Đầu tư ngắn hạn thể hiện xu hướng ngược lại.

Nợ/TTS của doanh nghiệp có xu hướng không đổi trong kỳ vừa qua. Với mức chỉ số như hiện tại, Nợ/TTS của DN đang nằm ở mức an toàn. Họ có thể đảm bảo được các khoản nợ dài hạn bằng mức tài sản cao.

Doanh nghiệp có chi đầu tư cho các khoản Tài sản cố định trong 3 năm vừa qua. Tuy nhiên, khi so sánh với mức khấu hao trong cùng khoảng thời điểm, mức chi của doanh nghiệp hiện đang nằm ở mức khá thấp so với số khấu hao đã trích.

5. Tăng trưởng bền vững

Doanh thu thuần của doanh nghiệp có xu hướng tăng khá đáng kể trong kỳ vừa qua. Với mức tăng như vậy, doanh nghiệp có thể hấp dẫn được các NĐT cùng tham gia với họ.

Lợi nhuận sau thuế ở kỳ hiện tại giảm 21% so với cùng kỳ năm ngoái. Xu hướng tăng trưởng lợi nhuận của DN hiện đang giảm qua các kỳ.

6. Phân tích ngành nghề.

PHR nằm trong Top 15% công ty có điểm số cao nhất. PHR cao hơn so với bình quân toàn thị trường

Tăng trưởng doanh thu của doanh nghiệp nhanh.

Doanh nghiệp có khả năng sinh lời vượt trội. Hầu hết các chỉ tiêu sinh lời đều ở mức tích cực. Doanh nghiệp có mức sinh lời cao hơn bình quân ngành ở đa phần các tiêu chí.

Doanh nghiệp có chính sách cổ tức hợp lý.

Doanh nghiệp tuân thủ tốt hoạt động công bố thông tin, quy tắc kế toán và quy định pháp luật.

Doanh nghiệp có thị phần và quy mô nhỏ trong ngành.

Doanh nghiệp có dòng tiền tương đối lành mạnh.

7. Một số thông tin khác của doanh nghiệp

Kế hoạch công ty mẹ năm 2022

Kế hoạch doanh thu và lợi nhuận trước thuế lần lượt là 1,4 nghìn tỷ đồng (-6% so với cùng kỳ) và 899 tỷ đồng (+150% so với cùng kỳ). Công ty dự kiến giá bán bình quân ở mức 39,5 triệu đồng/tấn (-5% so với cùng kỳ) và sản lượng tiêu thụ đạt 35,1 nghìn tấn (-1% so với cùng kỳ) đối với cao su tự nhiên, điều này lý giải cho kế hoạch doanh thu giảm. Đồng thời, công ty đã hoàn tất các thủ tục pháp lý cần thiết để ghi nhận tiền đền bù từ VSIP 3. Do đó, lợi nhuận trước thuế dự kiến sẽ tăng đáng kể trong năm 2022.

Cổ tức năm 2022 dự kiến trên 40% (tỷ suất cổ tức là 6,7%).

Ước tính lợi nhuận năm 2022-2023

Giá xuất khẩu cao su tự nhiên tăng 23% so với cùng kỳ trong năm 2021 do nền kinh tế toàn cầu mở cửa trở lại trong bối cảnh nguồn cung bị thắt chặt. Tình trạng thiếu hụt lao động và mùa mưa ở Việt Nam trong năm 2021 khiến nguồn cung khó tăng để đáp ứng nhu cầu. Trong năm 2022, chúng tôi kỳ vọng giá cao su tự nhiên vẫn có thể tăng lên do nền kinh tế toàn cầu mở cửa trở lại và giá dầu tăng. Tuy nhiên, tốc độ tăng trưởng có thể chậm hơn nhiều so với năm ngoái, tăng khoảng 8% -10% so với cùng kỳ

PHR sẽ tăng sản lượng cao su tự nhiên từ các công ty con để bù đắp cho việc giảm lượng cao su khai thác từ công ty mẹ. Tuy nhiên, giá bán cao su tự nhiên của các công ty con lại thấp hơn giá bán của công ty mẹ. Do đó, chúng tôi ước tính giá bán trung bình cao su tự nhiên giai đoạn 2022-2023 lần lượt ở mức 43,5 triệu đồng/tấn (+5% so với cùng kỳ) và 45 triệu đồng/tấn (+3% so với cùng kỳ). Sản lượng tiêu thụ ước đạt lần lượt 36,5 nghìn tấn (+3% so với cùng kỳ) và 39 nghìn tấn (+7% so với cùng kỳ) trong năm 2022-2023

Thu nhập khác bao gồm thu nhập đền bù đất và thu nhập từ thanh lý cây cao su. Thu nhập từ đền bù đất ước tính đạt 691 tỷ đồng trong năm 2022 (năm 2021 không ghi nhận khoản này). PHR sẽ chuyển nhượng 691 ha đất cho VSIP để nhận đền bù 898 tỷ đồng. Trong năm 2022, PHR sẽ ghi nhận khoảng 691 tỷ đồng từ đền bù đất, trong khi 207 tỷ đồng còn lại dự kiến sẽ được ghi nhận trong năm 2023. Việc ghi nhận thu nhập từ đền bù đất sẽ là động lực tăng trưởng chính cho PHR trong năm 2022. Thu nhập từ thanh lý cây cao su dự kiến đạt 30 tỷ đồng (+30% so với cùng kỳ) và 30 tỷ đồng cho giai đoạn 2022-2023

Tại ĐHCĐ công ty đặt kế hoạch tăng trưởng lợi nhuận trước thuế năm 2022 của công ty mẹ tăng 150% so với cùng kỳ đạt 899 tỷ đồng, nhờ khoản đền bù đất liên quan đến dự án VSIP 3. Chúng tôi ước tính LNST hợp nhất năm 2022 tăng 117% so với cùng kỳ đạt 1,1 nghìn tỷ đồng. Trong dài hạn, PHR dự kiến sẽ tiến hành đa dạng hóa hoạt động kinh doanh cao su cốt lõi và trở thành công ty phát triển các khu công nghiệp. Do đó, PHR tiếp tục hoàn thiện thủ tục xin phê duyệt phát triển Khu công nghiệp Tân Lập (400 ha) và giai đoạn 2 của Khu công nghiệp Tân Bình (Tân Bình 2: 1.055 ha) tại tỉnh Bình Dương. Chúng tôi nâng giá mục tiêu đối với cổ phiếu lên 74.000 đồng/cổ phiếu (từ 59.600 đồng/cp) để phản ánh việc tăng giá cho thuê các khu công nghiệp tại tỉnh Bình Dương. Sau diễn biến giá của cổ phiếu trong vài tuần qua, cổ phiếu PHR đang ở mức khá hấp dẫn. Với tổng mức sinh lời là 30% (tỷ suất cổ tức là 6,7%), chúng tôi khuyến nghị MUA đối với cổ phiếu.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích báo cáo tài chính CTCP Cao su Bà Rịa (BRR) Quý 1/2022:

danketoan.com

Phân tích báo cáo tài chính CTCP Phân bón Dầu khí Cà Mau (DCM) Quý 1/2022:

danketoan.com

Phân tích báo cáo tài chính CTCP Phân bón Dầu khí Cà Mau (DCM) Quý 1/2022:

danketoan.com

danketoan.com

Trong kỳ, công ty sống bằng nguồn tiền từ hoạt động kinh doanh. Họ sử dụng số tiền này để chi trả cho các hoạt động đầu tư và tài chính trong thời gian qua.

Dòng tiền thuần của doanh nghiệp có xu hướng tăng trong kỳ vừa qua, bởi vì doanh nghiệp đã chi trả ít hơn cho các khoản tiền từ hoạt động đầu tư so với kỳ trước.

Tính thanh khoản của doanh nghiệp trong kỳ vừa qua hiện đang cao hơn 2.5. Với chỉ số như hiện tại, công ty công tính thanh khoản nằm ở mức an toàn. Doanh nghiệp có thể chi trả được các khoản nợ ngắn khi chúng đáo hạn mà không gặp bất kỳ các vấn đề gì về tài chính.

2. Kiểm soát hiệu quả hoạt động

Biên lãi gộp của doanh nghiệp có xu hướng tăng so với kỳ trước đó. Với chỉ số như hiện tại, Doanh nghiệp có TSLN gộp nằm ở mức cạnh tranh cao so với mặt bằng chung của ngành. Tuy nhiên, họ chưa thể chủ động được các kênh phân phối của riêng mình.

Trong kỳ, nguồn lợi nhuận mà DN kiếm được là từ các hoạt động kinh doanh và các hoạt động khác của doanh nghiệp. Việc lợi nhuận khác chiếm tỷ trọng khá đáng kể trong kỳ cho thấy DN không quá tập trung vào các hoạt động chính yếu của mình, họ kiếm được các lợi nhuận từ các khoản khác không nằm trong kế hoạch kinh doanh. Điều này có thể ảnh hưởng tới việc tăng trưởng lâu dài và bền vững của DN trong tương lai.

Tuy vậy lợi nhuận từ hoạt động kinh doanh của DN cũng có xu hướng tăng và lợi nhuận khác đã giảm so với kỳ trước đó.

ROE của doanh nghiệp giảm trong năm vừa qua là do các khoản lợi nhuận của doanh nghiệp giảm so với năm trước đó.

3. Kiểm soát hiệu suất sử dụng tài sản

ROE của doanh nghiệp ở kỳ hiện tại đang thu hút được các quỹ đầu tư tham gia vào góp vốn với mức tỷ suất sinh lời khá tốt.

Việc ROE có xu hướng tăng trưởng trong kỳ vừa qua là nhờ vào doanh nghiệp đã cải thiện được hiệu suất sử dụng tài sản (ROA) của mình trong khoảng thời gian này. Doanh nghiệp đã sử dụng nguồn tài sản hiện có của mình để đem về nhiều lợi nhuận hơn, đây cũng được coi là sự tăng trưởng bền vững của doanh nghiệp trong thời gian dài.

4. Cơ cấu tài sản

Khoản mục chiếm tỷ trọng lớn nhất trong danh mục tài sản là Tài sản cố định và Đầu tư ngắn hạn. Ở Tài sản cố định, doanh nghiệp có xu hướng giảm nhẹ so với kỳ trước, cùng lúc đó Đầu tư ngắn hạn thể hiện xu hướng ngược lại.

Nợ/TTS của doanh nghiệp có xu hướng không đổi trong kỳ vừa qua. Với mức chỉ số như hiện tại, Nợ/TTS của DN đang nằm ở mức an toàn. Họ có thể đảm bảo được các khoản nợ dài hạn bằng mức tài sản cao.

Doanh nghiệp có chi đầu tư cho các khoản Tài sản cố định trong 3 năm vừa qua. Tuy nhiên, khi so sánh với mức khấu hao trong cùng khoảng thời điểm, mức chi của doanh nghiệp hiện đang nằm ở mức khá thấp so với số khấu hao đã trích.

5. Tăng trưởng bền vững

Doanh thu thuần của doanh nghiệp có xu hướng tăng khá đáng kể trong kỳ vừa qua. Với mức tăng như vậy, doanh nghiệp có thể hấp dẫn được các NĐT cùng tham gia với họ.

Lợi nhuận sau thuế ở kỳ hiện tại giảm 21% so với cùng kỳ năm ngoái. Xu hướng tăng trưởng lợi nhuận của DN hiện đang giảm qua các kỳ.

6. Phân tích ngành nghề.

PHR nằm trong Top 15% công ty có điểm số cao nhất. PHR cao hơn so với bình quân toàn thị trường

Tăng trưởng doanh thu của doanh nghiệp nhanh.

Doanh nghiệp có khả năng sinh lời vượt trội. Hầu hết các chỉ tiêu sinh lời đều ở mức tích cực. Doanh nghiệp có mức sinh lời cao hơn bình quân ngành ở đa phần các tiêu chí.

Doanh nghiệp có chính sách cổ tức hợp lý.

Doanh nghiệp tuân thủ tốt hoạt động công bố thông tin, quy tắc kế toán và quy định pháp luật.

Doanh nghiệp có thị phần và quy mô nhỏ trong ngành.

Doanh nghiệp có dòng tiền tương đối lành mạnh.

7. Một số thông tin khác của doanh nghiệp

Kế hoạch công ty mẹ năm 2022

Kế hoạch doanh thu và lợi nhuận trước thuế lần lượt là 1,4 nghìn tỷ đồng (-6% so với cùng kỳ) và 899 tỷ đồng (+150% so với cùng kỳ). Công ty dự kiến giá bán bình quân ở mức 39,5 triệu đồng/tấn (-5% so với cùng kỳ) và sản lượng tiêu thụ đạt 35,1 nghìn tấn (-1% so với cùng kỳ) đối với cao su tự nhiên, điều này lý giải cho kế hoạch doanh thu giảm. Đồng thời, công ty đã hoàn tất các thủ tục pháp lý cần thiết để ghi nhận tiền đền bù từ VSIP 3. Do đó, lợi nhuận trước thuế dự kiến sẽ tăng đáng kể trong năm 2022.

Cổ tức năm 2022 dự kiến trên 40% (tỷ suất cổ tức là 6,7%).

Ước tính lợi nhuận năm 2022-2023

Giá xuất khẩu cao su tự nhiên tăng 23% so với cùng kỳ trong năm 2021 do nền kinh tế toàn cầu mở cửa trở lại trong bối cảnh nguồn cung bị thắt chặt. Tình trạng thiếu hụt lao động và mùa mưa ở Việt Nam trong năm 2021 khiến nguồn cung khó tăng để đáp ứng nhu cầu. Trong năm 2022, chúng tôi kỳ vọng giá cao su tự nhiên vẫn có thể tăng lên do nền kinh tế toàn cầu mở cửa trở lại và giá dầu tăng. Tuy nhiên, tốc độ tăng trưởng có thể chậm hơn nhiều so với năm ngoái, tăng khoảng 8% -10% so với cùng kỳ

PHR sẽ tăng sản lượng cao su tự nhiên từ các công ty con để bù đắp cho việc giảm lượng cao su khai thác từ công ty mẹ. Tuy nhiên, giá bán cao su tự nhiên của các công ty con lại thấp hơn giá bán của công ty mẹ. Do đó, chúng tôi ước tính giá bán trung bình cao su tự nhiên giai đoạn 2022-2023 lần lượt ở mức 43,5 triệu đồng/tấn (+5% so với cùng kỳ) và 45 triệu đồng/tấn (+3% so với cùng kỳ). Sản lượng tiêu thụ ước đạt lần lượt 36,5 nghìn tấn (+3% so với cùng kỳ) và 39 nghìn tấn (+7% so với cùng kỳ) trong năm 2022-2023

Thu nhập khác bao gồm thu nhập đền bù đất và thu nhập từ thanh lý cây cao su. Thu nhập từ đền bù đất ước tính đạt 691 tỷ đồng trong năm 2022 (năm 2021 không ghi nhận khoản này). PHR sẽ chuyển nhượng 691 ha đất cho VSIP để nhận đền bù 898 tỷ đồng. Trong năm 2022, PHR sẽ ghi nhận khoảng 691 tỷ đồng từ đền bù đất, trong khi 207 tỷ đồng còn lại dự kiến sẽ được ghi nhận trong năm 2023. Việc ghi nhận thu nhập từ đền bù đất sẽ là động lực tăng trưởng chính cho PHR trong năm 2022. Thu nhập từ thanh lý cây cao su dự kiến đạt 30 tỷ đồng (+30% so với cùng kỳ) và 30 tỷ đồng cho giai đoạn 2022-2023

Tại ĐHCĐ công ty đặt kế hoạch tăng trưởng lợi nhuận trước thuế năm 2022 của công ty mẹ tăng 150% so với cùng kỳ đạt 899 tỷ đồng, nhờ khoản đền bù đất liên quan đến dự án VSIP 3. Chúng tôi ước tính LNST hợp nhất năm 2022 tăng 117% so với cùng kỳ đạt 1,1 nghìn tỷ đồng. Trong dài hạn, PHR dự kiến sẽ tiến hành đa dạng hóa hoạt động kinh doanh cao su cốt lõi và trở thành công ty phát triển các khu công nghiệp. Do đó, PHR tiếp tục hoàn thiện thủ tục xin phê duyệt phát triển Khu công nghiệp Tân Lập (400 ha) và giai đoạn 2 của Khu công nghiệp Tân Bình (Tân Bình 2: 1.055 ha) tại tỉnh Bình Dương. Chúng tôi nâng giá mục tiêu đối với cổ phiếu lên 74.000 đồng/cổ phiếu (từ 59.600 đồng/cp) để phản ánh việc tăng giá cho thuê các khu công nghiệp tại tỉnh Bình Dương. Sau diễn biến giá của cổ phiếu trong vài tuần qua, cổ phiếu PHR đang ở mức khá hấp dẫn. Với tổng mức sinh lời là 30% (tỷ suất cổ tức là 6,7%), chúng tôi khuyến nghị MUA đối với cổ phiếu.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích báo cáo tài chính CTCP Cao su Bà Rịa (BRR) Quý 1/2022:

Phân tích báo cáo tài chính CTCP Cao su Bà Rịa (BRR) Quý 1/2022

1. Quản lý vốn Trong kỳ, công ty sống bằng nguồn tiền từ các hoạt động kinh doanh và đầu tư, họ sử dụng nguồn tiền này để chi trả số tiền từ hoạt động tài chính mà doanh nghiệp kiếm được trong thời gian qua. Dòng tiền thuần của công ty có xu hướng giảm so với kỳ trước đó bởi vì số tiền kiếm được...

Phân tích báo cáo tài chính CTCP Phân bón Dầu khí Cà Mau (DCM) Quý 1/2022

1. Quản lý vốn Trong kỳ, công ty sống bằng nguồn tiền từ hoạt động kinh doanh, họ sử dụng số tiền này để chi trả cho các hoạt động đầu tư và tài chính của doanh nghiệp trong kỳ vừa qua. Dòng tiền thuần của công ty có xu hướng tăng so với kỳ trước đó, nhờ vào việc doanh nghiệp đã kiếm được nhiều...