MỤC TIÊU CỦA CHƯƠNG

Sau khi học xong chương này, người học có thể:

Nắm bắt được trong một đơn vị HCSN có những Nguồn kinh phí nào phát sinh thường xuyên.

Hiểu được nội dung quản lý các Nguồn kinh phí trong đơn vị HCSN.

. Vận dụng được các nguyên tắc, phương pháp hạch toán các nghiệp vụ kinh tế liên quan đến các Nguồn kinh phí trong từng trường hợp cụ thể.

5.1. Giới thiệu chung về nguồn kinh phí

Nguồn kinh phí của đơn vị HCSN bao gồm nguồn vốn kinh doanh; chênh lệch TGHĐ; thặng dư (thâm hụt) lũy kế, các quỹ và nguồn cải cách tiền lương. Nguồn vốn kinh doanh hình thành từ việc đóng góp của các tổ chức, cá nhân trong và ngoài đơn vị được ghi nhận theo số thực tế góp vốn, không ghi nhận theo số cam kết, số phải thu của các tổ chức, cá nhân tham gia góp vốn.

Các quỹ được trích lập khi đơn vị có chênh lệch thu lớn hơn chi (thặng dư) của các hoạt động (trừ trường hợp pháp luật có quy định khác).

5.2. Yêu cầu quản lý đối với nguồn kinh phí

Mỗi loại nguồn kinh phí, nguồn vốn kinh doanh hay các quỹ phải được hạch toán theo dõi riêng trên các tài khoản hoặc sổ chi tiết.

5.3. Kế toán nguồn vốn kinh doanh

5.3.1. Khái niệm và yêu cầu quản lý

Nguồn vốn kinh doanh của ĐVSN được hình thành từ các nguồn:

Nhận vốn góp của các tổ chức, cá nhân bên ngoài đơn vị;

Đơn vị bổ sung từ chênh lệch thu, chi hoạt động SXKDDV (nếu có);

Các khoản khác (nếu có).

Nguồn này chỉ áp dụng cho ĐVSN có tổ chức hoạt động SXKDDV và có hình thành nguồn vốn kinh doanh riêng. Mỗi loại nguồn vốn kinh doanh phải được hạch toán theo dõi riêng trên sổ chi tiết

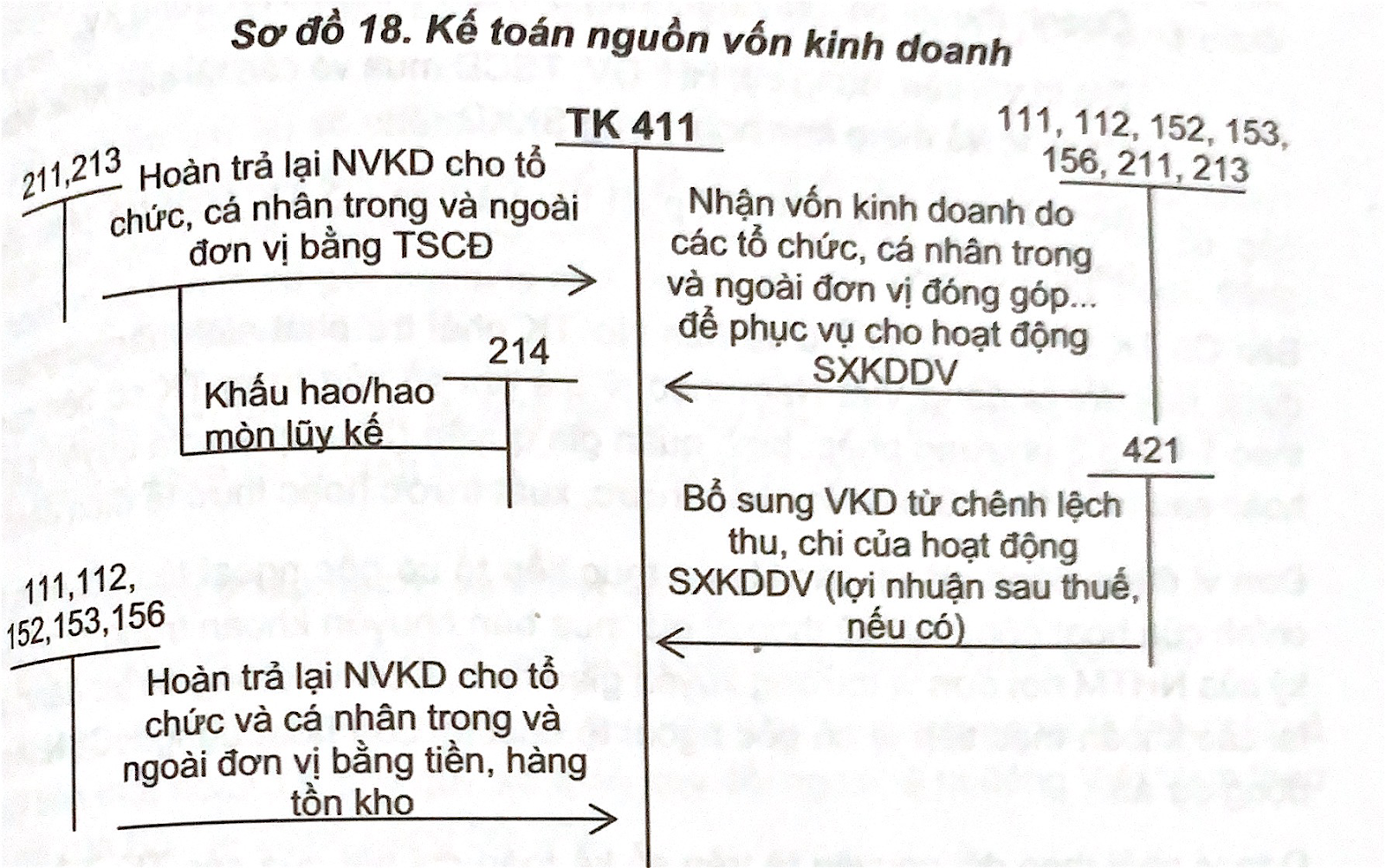

5.3.2. Tài khoản sử dụng

TK 411- Nguồn vốn kinh doanh: phản ánh nguồn vốn kinh doanh của đơn vị

5.3.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

1- Nhận vốn kinh doanh do các tổ chức, cá nhân trong và ngoài đơn vị đóng góp... để phục vụ cho hoạt động SXKDDV, ghi

Nợ TK 111, 112152, 153156, 211213.... / Có TK 411

2- Bổ sung vốn kinh doanh từ chênh lệch thuchi của hoạt động SXKDDV (lợi nhuận sau thuế, nếu có)ghi:

Nợ TK 4212 / Có TK 411

3- Hoàn trả lại nguồn vốn kinh doanh cho các tổ chức và cá nhân trong và ngoài đơn vị và các trường hợp giảm nguồn vốn kinh doanh khác

- Trường hợp hoàn trả lại vốn góp bằng tiền, hàng tồn khoghi

Nợ TK 411 / Có TK 111112152153156

- Trường hợp hoàn trả lại vốn góp bằng TSCĐ, ghi

Nợ TK 411 (GTCL)

Nợ TK 214 (HMLK)

Có TK 211213 (NG)

5.4. Kế toán chênh lệch tỷ giá hối đoái

5.4.1. Khái niệm và yêu cầu quản lý

Chênh lệch tỷ giá hối đoái (TGHĐ) là khoản chênh lệch phát sinh khi đánh giá lại số dư của các khoản mục tiền tệ có gốc ngoại tệ của hoạt động SXKDDV cuối kỳ. Các nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải được quy đổi ra đồng Việt Nam để ghi sổ kế toán theo nguyên tắc sau:

a. Các nghiệp vụ mua, bán ngoại tệ đã thanh toán tiền được quy đổi ra đồng Việt Nam theo tỷ giá mua, bán thực tế tại thời điểm nghiệp vụ kinh tế phát sinh hoặc hợp đồng quy định cụ thể tỷ giá thanh toán thì sử dụng tỷ giá quy định cụ thể trong hợp đồng để ghi sổ kế toán.

b. Khi phát sinh các khoản thu hoạt động, thu viện trợ, các khoản chi và giá trị NLVL, CCDC, TSCĐ mua bằng ngoại tệ dùng cho hoạt động hành chính, hoạt động dự án phải được quy đổi ra đồng Việt Nam theo TGHĐ do Bộ Tài chính công bố tại thời điểm nghiệp vụ kinh tế phát sinh.

c. Trường hợp không có quy định cụ thể tỷ giá thanh toán thì sử dụng tỷ giá giao dịch thực tế là tỷ giá chuyển khoản trung bình tại thời điểm nghiệp vụ kinh tế phát sinh (là trung bình cộng giữa tỷ giá mua chuyển khoản và tỷ giá bán chuyển khoản) của ngân hàng thương mại nơi đơn vị thường xuyên có giao dịch (do đơn vị tự lựa chọn) để quy đổi ra đồng Việt Nam khi ghi sổ kế toán đối với các khoản mục sau đây:

Bên Có TK tiền, TK phải thu và bên Nợ TK phải trả phát sinh bằng ngoại tệ được quy đổi ra đồng Việt Nam theo tỷ giá ghi sổ của từng TK có liên quan theo 1 trong 3 phương pháp bình quân gia quyền (bình quân gia quyền cả kỷ hoặc sau mỗi lần nhập) hoặc nhập trước, xuất trước hoặc thực tế đích danh.

Đơn vị được đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối năm tài chính của hoạt động SXKD theo tỷ giá mua bán chuyển khoản trung bình cuối kỳ của NHTM nơi đơn vị thường xuyên giao dịch. Đơn vị không được đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ của hoạt động HCSN hoạt động dự án

Đơn vị phải theo dõi nguyên tệ trên sổ kế toán chi tiết của các TK: Tiền mặt; Tiền gửi NH,KB trên TK 007 (tăng ghi Nợ TK 007giảm ghi Có TK 007).

Đơn vị chỉ được phản ánh các khoản chênh lệch TGHĐ vào TK 413 "Chênh lệch TGHĐ" trong trường hợp sau:

a.Chênh lệch TGHĐ phát sinh trong kỳ của các nghiệp vụ kinh tế bằng ngoại tệ của hoạt động hành chính sự nghiệp, hoạt động dự án;

b.Chênh lệch TGHĐ do đánh giá lại số dư ngoại tệ của các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ kế toán của các TK 111112131331,... thuộc hoạt động SXKDDV

Tại thời điểm lập BCTC, số chênh lệch TGHĐ do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ kế toán của hoạt động SXKD sau khi bù trừ trên TK 413 được kết chuyển vào bên Có TK 515 (nếu lãi TGHĐ) hoặc vào bên Nợ TK 615 (nếu lỗ TGHĐ).

Sau khi học xong chương này, người học có thể:

Nắm bắt được trong một đơn vị HCSN có những Nguồn kinh phí nào phát sinh thường xuyên.

Hiểu được nội dung quản lý các Nguồn kinh phí trong đơn vị HCSN.

. Vận dụng được các nguyên tắc, phương pháp hạch toán các nghiệp vụ kinh tế liên quan đến các Nguồn kinh phí trong từng trường hợp cụ thể.

5.1. Giới thiệu chung về nguồn kinh phí

Nguồn kinh phí của đơn vị HCSN bao gồm nguồn vốn kinh doanh; chênh lệch TGHĐ; thặng dư (thâm hụt) lũy kế, các quỹ và nguồn cải cách tiền lương. Nguồn vốn kinh doanh hình thành từ việc đóng góp của các tổ chức, cá nhân trong và ngoài đơn vị được ghi nhận theo số thực tế góp vốn, không ghi nhận theo số cam kết, số phải thu của các tổ chức, cá nhân tham gia góp vốn.

Các quỹ được trích lập khi đơn vị có chênh lệch thu lớn hơn chi (thặng dư) của các hoạt động (trừ trường hợp pháp luật có quy định khác).

5.2. Yêu cầu quản lý đối với nguồn kinh phí

Mỗi loại nguồn kinh phí, nguồn vốn kinh doanh hay các quỹ phải được hạch toán theo dõi riêng trên các tài khoản hoặc sổ chi tiết.

5.3. Kế toán nguồn vốn kinh doanh

5.3.1. Khái niệm và yêu cầu quản lý

Nguồn vốn kinh doanh của ĐVSN được hình thành từ các nguồn:

Nhận vốn góp của các tổ chức, cá nhân bên ngoài đơn vị;

Đơn vị bổ sung từ chênh lệch thu, chi hoạt động SXKDDV (nếu có);

Các khoản khác (nếu có).

Nguồn này chỉ áp dụng cho ĐVSN có tổ chức hoạt động SXKDDV và có hình thành nguồn vốn kinh doanh riêng. Mỗi loại nguồn vốn kinh doanh phải được hạch toán theo dõi riêng trên sổ chi tiết

5.3.2. Tài khoản sử dụng

TK 411- Nguồn vốn kinh doanh: phản ánh nguồn vốn kinh doanh của đơn vị

5.3.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

1- Nhận vốn kinh doanh do các tổ chức, cá nhân trong và ngoài đơn vị đóng góp... để phục vụ cho hoạt động SXKDDV, ghi

Nợ TK 111, 112152, 153156, 211213.... / Có TK 411

2- Bổ sung vốn kinh doanh từ chênh lệch thuchi của hoạt động SXKDDV (lợi nhuận sau thuế, nếu có)ghi:

Nợ TK 4212 / Có TK 411

3- Hoàn trả lại nguồn vốn kinh doanh cho các tổ chức và cá nhân trong và ngoài đơn vị và các trường hợp giảm nguồn vốn kinh doanh khác

- Trường hợp hoàn trả lại vốn góp bằng tiền, hàng tồn khoghi

Nợ TK 411 / Có TK 111112152153156

- Trường hợp hoàn trả lại vốn góp bằng TSCĐ, ghi

Nợ TK 411 (GTCL)

Nợ TK 214 (HMLK)

Có TK 211213 (NG)

5.4. Kế toán chênh lệch tỷ giá hối đoái

5.4.1. Khái niệm và yêu cầu quản lý

Chênh lệch tỷ giá hối đoái (TGHĐ) là khoản chênh lệch phát sinh khi đánh giá lại số dư của các khoản mục tiền tệ có gốc ngoại tệ của hoạt động SXKDDV cuối kỳ. Các nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải được quy đổi ra đồng Việt Nam để ghi sổ kế toán theo nguyên tắc sau:

a. Các nghiệp vụ mua, bán ngoại tệ đã thanh toán tiền được quy đổi ra đồng Việt Nam theo tỷ giá mua, bán thực tế tại thời điểm nghiệp vụ kinh tế phát sinh hoặc hợp đồng quy định cụ thể tỷ giá thanh toán thì sử dụng tỷ giá quy định cụ thể trong hợp đồng để ghi sổ kế toán.

b. Khi phát sinh các khoản thu hoạt động, thu viện trợ, các khoản chi và giá trị NLVL, CCDC, TSCĐ mua bằng ngoại tệ dùng cho hoạt động hành chính, hoạt động dự án phải được quy đổi ra đồng Việt Nam theo TGHĐ do Bộ Tài chính công bố tại thời điểm nghiệp vụ kinh tế phát sinh.

c. Trường hợp không có quy định cụ thể tỷ giá thanh toán thì sử dụng tỷ giá giao dịch thực tế là tỷ giá chuyển khoản trung bình tại thời điểm nghiệp vụ kinh tế phát sinh (là trung bình cộng giữa tỷ giá mua chuyển khoản và tỷ giá bán chuyển khoản) của ngân hàng thương mại nơi đơn vị thường xuyên có giao dịch (do đơn vị tự lựa chọn) để quy đổi ra đồng Việt Nam khi ghi sổ kế toán đối với các khoản mục sau đây:

- Doanh thu và chi phí hoạt động SXKDDV phát sinh trong kỳ;

- Giá trị vật liệu, dụng cụ, , DV, TSCĐ mua và các tài sản khác bằng ngoại tệ về dùng cho hoạt động SXKD.

- Bên Nợ TK tiền, các TK phải thu và bên Có TK phải trả phát sinh bằng ngoại tệ

Bên Có TK tiền, TK phải thu và bên Nợ TK phải trả phát sinh bằng ngoại tệ được quy đổi ra đồng Việt Nam theo tỷ giá ghi sổ của từng TK có liên quan theo 1 trong 3 phương pháp bình quân gia quyền (bình quân gia quyền cả kỷ hoặc sau mỗi lần nhập) hoặc nhập trước, xuất trước hoặc thực tế đích danh.

Đơn vị được đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối năm tài chính của hoạt động SXKD theo tỷ giá mua bán chuyển khoản trung bình cuối kỳ của NHTM nơi đơn vị thường xuyên giao dịch. Đơn vị không được đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ của hoạt động HCSN hoạt động dự án

Đơn vị phải theo dõi nguyên tệ trên sổ kế toán chi tiết của các TK: Tiền mặt; Tiền gửi NH,KB trên TK 007 (tăng ghi Nợ TK 007giảm ghi Có TK 007).

Đơn vị chỉ được phản ánh các khoản chênh lệch TGHĐ vào TK 413 "Chênh lệch TGHĐ" trong trường hợp sau:

a.Chênh lệch TGHĐ phát sinh trong kỳ của các nghiệp vụ kinh tế bằng ngoại tệ của hoạt động hành chính sự nghiệp, hoạt động dự án;

b.Chênh lệch TGHĐ do đánh giá lại số dư ngoại tệ của các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ kế toán của các TK 111112131331,... thuộc hoạt động SXKDDV

Tại thời điểm lập BCTC, số chênh lệch TGHĐ do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ kế toán của hoạt động SXKD sau khi bù trừ trên TK 413 được kết chuyển vào bên Có TK 515 (nếu lãi TGHĐ) hoặc vào bên Nợ TK 615 (nếu lỗ TGHĐ).