Ðề: khi đưa TS mới vào sử dụng có phải đăng ký trích khấu hao không?

Đọc đi đọc lại các bài trả lời của các quan em nhận ra rằng, các quan không đọc kỹ toàn bộ nội dung quyết định 206/2003/QD-BTC và thông tư 203/2009/TT-BTC.

Thứ nhất: theo quyết định 206/2003/qd-btc thì:

Điều 13

3. Doanh nghiệp phải đăng ký phương pháp trích khấu hao tài sản cố định mà doanh nghiệp lựa chọn áp dụng với cơ quan thuế trực tiếp quản lý trước khi thực hiện trích khấu hao. Trường hợp việc lựa chọn của doanh nghiệp không trên cơ sở có đủ các điều kiện quy định thì cơ quan thuế có trách nhiệm thông báo cho doanh nghiệp biết để thay đổi phương pháp khấu hao cho phù hợp.

4. Phương pháp khấu hao áp dụng cho từng tài sản cố định mà doanh nghiệp đã lựa chọn và đăng ký phải thực hiện nhất quán trong suốt quá trình sử dụng tài sản cố định đó.

Em bôi xanh - đỏ cho các quan nhìn kỹ.

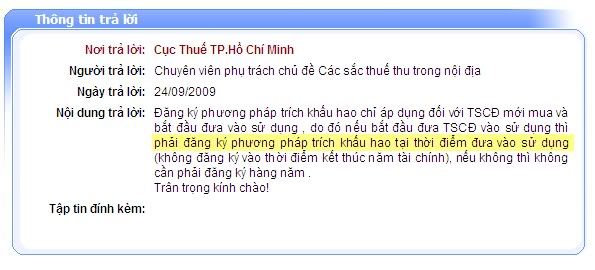

Và theo hướng dẫn của chuyên viên cục thuế TP HCM thì:

Như vậy là hoàn toàn chính xác. Và các bác nhìn kỹ thời điểm trả lời của chuyên viên cục thuế là dựa theo quyết định 206/2003/QD-BTC ( công văn trả lời ngày 24 tháng 9 năm 2009) vì thông tư 203/2009/TT-BTC có hiệu lực từ 01/01/2010.

và theo thông tư 203/2009/tt-BTC

3. Doanh nghiệp thực hiện đăng ký phương pháp trích khấu hao TSCĐ mà doanh nghiệp lựa chọn áp dụng với cơ quan thuế trực tiếp quản lý trước khi thực hiện trích khấu hao. Trường hợp việc lựa chọn của doanh nghiệp không trên cơ sở có đủ các điều kiện quy định thì trong vòng 30 ngày kể từ ngày cơ quan thuế trực tiếp quản lý nhận được đăng ký phương pháp trích khấu hao tài sản cố định của doanh nghiệp (tính theo dấu bưu điện), cơ quan thuế có trách nhiệm thông báo bằng văn bản cho doanh nghiệp biết để thay đổi phương pháp khấu hao cho phù hợp.

4. Phương pháp khấu hao áp dụng cho từng TSCĐ mà doanh nghiệp đã lựa chọn và đăng ký phải được thực hiện nhất quán trong suốt quá trình sử dụng TSCĐ trừ khi có sự thay đổi trong cách thức sử dụng tài sản đó để đem lại lợi ích cho doanh nghiệp hoặc khi có thay đổi đáng kể cách thức ước tính thu hồi lợi ích kinh tế cho doanh nghiệp.

Như vậy kết luận:

- Doanh nghiệp có 2 sự lựa chọn:

1. Áp dụng phương pháp khấu hao duy nhất cho toàn bộ tài sản ( lợi ở chỗ dễ theo dõi nhưng thiệt ở chỗ không thực hiện khấu hao nhanh được)

2. Áp dụng phương pháp khấu hao đăng ký cho từng tài sản ( lợi ở chỗ có thể khấu hao nhanh cho từng tài sản dựa vào đăng ký khấu hao cho riêng từng tài sản 1, thiệt ở chỗ khó theo dõi)

Việc kế toán trưởng bắt 0309 làm đương nhiên có mục đích và đó là dựa trên sự am hiểu về quy định chứ không phải phát ngôn bừa.

Do quyết định 206/2003/QD-BTC và thông tư 203/2009/tt-btc không khác nhau về nội dung trên nên tháng 4 năm 2010 áp dụng theo 203/2009/TT-BTC và làm theo sự chỉ đạo của kế toán trưởng.

Topic này ngừng tranh luận ở đây được rồi, bác Bao...công .... công close topic nhé!

-----------------------------------------------------------------------------------------

Theo thông tư 203/2009/TT-BTC có viết:

.

Khi làm bảng phương pháp trích khấu hao thì chỉ ghi nội dung như trên.

.

Việc trích khấu hao được đăng ký đầu năm trước khi trích chứ không phải khi mua phải đăng ký phương pháp trích khấu hao.Thật ra cái này còn mù mờ lắm.

Sử dụng phương pháp khấu hao thống nhất từ đầu năm đến cuối năm,nếu trong năm giữ nguyên phương pháp khấu hao thì không sao, nhưng thay đổi phương pháp trích khấu hao thì:

Phải có ý kiến của cơ quan thuế như trong trường hợp thay đổi phương pháp khấu hao, thay đổi nguyên giá TSCĐ.Vì khấu hao thì thống nhất từ đầu đến cuối nếu thay đổi thì thông báo bằng văn bản.

-->Không phải cứ mua về là làm bảng phương pháp trích khấu hao mà khi có sự thay đổi phương pháp trích khấu hao mới làm văn abrn và có sự đồng ý của cơ quan thuế mới trích.

Đề nghị bác sĩ coi lại kết luạn của mình( dòng! kết luận màu xanh trên) của bác là không có căn cứ