Chào cả nhà,

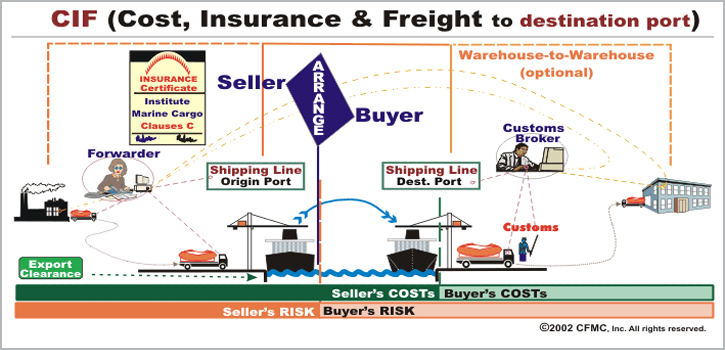

Bên mình cuối năm 2017 có xuất thanh lý một tài sản cố định (bán ra nước ngoài, term CIF). Ngày 29/12/2017 bên mình đã có quyết định thanh lý và đã xuất tài sản ra khỏi kho, cho đến ngày 9/1/2018 tài sản đã lên boong tàu bán cho khách hàng.

Hiện bên mình đang hạch toán:

Tại ngày 29/12/2017:

Nợ 157: giá trị còn lại của tài sản.

Nợ 214: hao mòn lũy kế

Có 211: nguyên giá tài sản cố định.

Đến ngày 9/1/2018, khi hàng lên boong tàu khách hàng => hạch toán doanh thu-chi phí:

Nợ 811, Có 157: giá trị còn lại của tài sản

Nợ 131, Có 711: doanh thu bán tài sản.

Cho mình hỏi hạch toán như vậy có ổn ko? Mình có tham khảo một số nguồn thì có nhiều ý kiến cho rằng tài sản vẫn nên treo trên tài khoản 211, khi nào thật sự giao hàng cho khách hàng thì mới ghi giảm 211. Nhưng vấn đề là cuối năm 2017 kiểm kê ko còn tài sản này do đã xuất đi bán rồi thì nên treo tài sản trên 157 chứ nhỉ.

Cả nhà giúp mình với, mình đang khá bối rối.

Cám ơn mọi người.

Bên mình cuối năm 2017 có xuất thanh lý một tài sản cố định (bán ra nước ngoài, term CIF). Ngày 29/12/2017 bên mình đã có quyết định thanh lý và đã xuất tài sản ra khỏi kho, cho đến ngày 9/1/2018 tài sản đã lên boong tàu bán cho khách hàng.

Hiện bên mình đang hạch toán:

Tại ngày 29/12/2017:

Nợ 157: giá trị còn lại của tài sản.

Nợ 214: hao mòn lũy kế

Có 211: nguyên giá tài sản cố định.

Đến ngày 9/1/2018, khi hàng lên boong tàu khách hàng => hạch toán doanh thu-chi phí:

Nợ 811, Có 157: giá trị còn lại của tài sản

Nợ 131, Có 711: doanh thu bán tài sản.

Cho mình hỏi hạch toán như vậy có ổn ko? Mình có tham khảo một số nguồn thì có nhiều ý kiến cho rằng tài sản vẫn nên treo trên tài khoản 211, khi nào thật sự giao hàng cho khách hàng thì mới ghi giảm 211. Nhưng vấn đề là cuối năm 2017 kiểm kê ko còn tài sản này do đã xuất đi bán rồi thì nên treo tài sản trên 157 chứ nhỉ.

Cả nhà giúp mình với, mình đang khá bối rối.

Cám ơn mọi người.