Để đảm bảo lợi ích của chủ sở hữu dựa trên số vốn đầu tư vào doanh nghiệp, kế hoạch doanh thu và lợi nhuận năm cần được xây dựng một cách khoa học, dựa trên các yếu tố tài chính và kinh doanh. Dưới đây là các bước cụ thể:

Doanh nghiệp cần phân bổ doanh thu hợp lý giữa sản xuất, thương mại, dịch vụ để đạt mục tiêu.

Hiểu giúp chúng ta khác biệt và làm tốt hơn.

Các bạn có thể tham gia cùng chúng tôi tại các khoá học của CLEVERCFO:

Khóa CFO: https://clevercfo.com/khoa-hoc-cfo

Khóa kế toán trưởng: https://clevercfo.com/ke-toan-truong

Khóa online: http://clevercfo.com/online

1. Xác định mục tiêu tài chính và kỳ vọng lợi nhuận

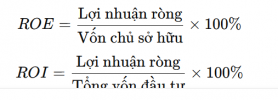

- Lợi nhuận kỳ vọng: Chủ sở hữu mong muốn tỷ suất lợi nhuận trên vốn (ROE) bao nhiêu?

- Tỷ suất sinh lời mục tiêu: Xác định mức lợi nhuận trên doanh thu (ROS), lợi nhuận trên vốn đầu tư (ROI).

- Tăng trưởng doanh thu kỳ vọng: Dựa vào xu hướng ngành và mục tiêu chiến lược.

2. Xác định tổng chi phí và cơ cấu chi phí

- Chi phí cố định (FC): Nhà xưởng, máy móc, lương nhân viên cố định, khấu hao, chi phí quản lý.

- Chi phí biến đổi (VC): Nguyên vật liệu, nhân công trực tiếp, chi phí bán hàng, vận hành.

- Tính điểm hòa vốn:

3. Xây dựng kế hoạch doanh thu theo từng chức năng kinh doanh

a) Sản xuất

- Xác định công suất sản xuất và sản lượng tiêu thụ kỳ vọng.

- Định giá sản phẩm theo chi phí sản xuất + biên lợi nhuận mong muốn.

- Dự báo doanh thu từ sản xuất = Giá bán × Sản lượng dự kiến.

b) Thương mại

- Xác định danh mục hàng hóa kinh doanh, giá nhập, giá bán.

- Phân tích vòng quay hàng tồn kho để tối ưu vốn lưu động.

- Dự báo doanh thu = Số lượng hàng bán × Giá bán.

c) Dịch vụ

- Xác định số lượng khách hàng mục tiêu, giá dịch vụ.

- Tính toán công suất phục vụ tối đa và tối ưu nguồn lực.

- Dự báo doanh thu = Số lượt khách × Giá dịch vụ.

4. Tính toán lợi nhuận kỳ vọng

- Lợi nhuận gộp (Gross Profit):

- Lợi nhuận hoạt động (Operating Profit - EBIT):

- Lợi nhuận ròng (Net Profit):Lợinhuậnroˋng=EBIT−Thue^ˊvaˋla~ivayLợi nhuận ròng = EBIT - Thuế và lãi vayLợinhuậnroˋng=EBIT−Thue^ˊvaˋla~ivay

- Tỷ suất lợi nhuận:

5. Kiểm soát và điều chỉnh kế hoạch

- Thường xuyên đối chiếu thực tế với kế hoạch.

- Điều chỉnh sản lượng, giá bán, chi phí để tối ưu hóa lợi nhuận.

- Đánh giá rủi ro và xây dựng phương án dự phòng.

Ví dụ minh họa

Giả sử doanh nghiệp có vốn đầu tư 50 tỷ VNĐ, kỳ vọng ROE 15%, cần lợi nhuận ròng ít nhất 7,5 tỷ VNĐ. Nếu tỷ suất lợi nhuận ròng dự kiến 10%, thì doanh thu mục tiêu cần đạt:Doanh nghiệp cần phân bổ doanh thu hợp lý giữa sản xuất, thương mại, dịch vụ để đạt mục tiêu.

Kết luận

Bằng cách phân tích chi phí, xây dựng doanh thu dự kiến cho từng lĩnh vực kinh doanh và kiểm soát lợi nhuận, doanh nghiệp có thể đảm bảo lợi ích của chủ sở hữu theo số vốn đầu tư.Hiểu giúp chúng ta khác biệt và làm tốt hơn.

Các bạn có thể tham gia cùng chúng tôi tại các khoá học của CLEVERCFO:

Khóa CFO: https://clevercfo.com/khoa-hoc-cfo

Khóa kế toán trưởng: https://clevercfo.com/ke-toan-truong

Khóa online: http://clevercfo.com/online