Để tìm mức vốn lưu động tối ưu cho doanh nghiệp tại Việt Nam, giám đốc tài chính hoặc kế toán trưởng cần phải áp dụng một số kỹ thuật phân tích và quản lý tài chính cẩn thận. Mục tiêu là duy trì một mức vốn lưu động đủ để duy trì hoạt động bình thường của doanh nghiệp, tránh tình trạng thiếu vốn hay lãng phí vốn không cần thiết.

Dưới đây là một số kỹ thuật giúp tìm mức vốn lưu động tối ưu cho doanh nghiệp:

Hiểu giúp chúng ta khác biệt và làm tốt hơn.

Dễ dàng hơn nữa các bạn có thể tham gia các khoá học của CLEVERCFO:

Khóa CFO: https://clevercfo.com/khoa-hoc-cfo

Khóa kế toán trưởng: https://clevercfo.com/ke-toan-truong

Khóa online: http://clevercfo.com/online

Dưới đây là một số kỹ thuật giúp tìm mức vốn lưu động tối ưu cho doanh nghiệp:

1. Phân tích Chu kỳ Vốn Lưu Động (Working Capital Cycle - WCC)

- Khái niệm: Chu kỳ vốn lưu động là khoảng thời gian từ khi doanh nghiệp chi tiền để sản xuất hàng hóa hoặc mua nguyên liệu cho đến khi nhận được tiền từ việc bán sản phẩm.

- Cách tính:

- Áp dụng: Phân tích chu kỳ này giúp xác định thời gian cần thiết để hoàn thành quá trình sản xuất và thu hồi tiền. Cần tối ưu hóa các yếu tố như tồn kho, thời gian thanh toán và thu hồi công nợ để giảm thiểu nhu cầu vốn lưu động.

2. Xác định tỷ lệ Vốn Lưu Động/Tổng Tài Sản

- Khái niệm: Đây là tỷ lệ giữa vốn lưu động (tiền mặt, tài sản ngắn hạn) và tổng tài sản của doanh nghiệp. Tỷ lệ này giúp đánh giá mức độ phụ thuộc vào vốn lưu động trong cấu trúc tài chính.

- Cách tính:

- Áp dụng: Tỷ lệ này giúp giám đốc tài chính đánh giá doanh nghiệp có sử dụng quá nhiều vốn lưu động so với tổng tài sản hay không. Tỷ lệ quá cao có thể dẫn đến tình trạng lãng phí tài sản, trong khi tỷ lệ quá thấp có thể làm giảm khả năng thanh toán ngắn hạn.

3. Phân tích Chỉ số Quản lý Tồn Kho (Inventory Turnover)

- Khái niệm: Chỉ số này cho biết tốc độ mà doanh nghiệp bán và thay thế hàng tồn kho trong một khoảng thời gian.

- Cách tính:

- Áp dụng: Chỉ số vòng quay tồn kho càng cao cho thấy doanh nghiệp tiêu thụ hàng tồn kho nhanh chóng, giúp giảm bớt vốn lưu động cần thiết cho việc duy trì tồn kho. Một chiến lược tối ưu tồn kho có thể làm giảm vốn lưu động cần duy trì.

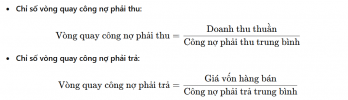

4. Xác định Chỉ số Quản lý Công Nợ Phải Thu và Phải Trả (Receivables and Payables Turnover)

- Khái niệm: Các chỉ số này phản ánh hiệu quả của doanh nghiệp trong việc thu hồi công nợ và quản lý công nợ phải trả.

- Cách tính:

- Áp dụng: Tối ưu hóa công nợ phải thu (thu tiền nhanh chóng từ khách hàng) và công nợ phải trả (thanh toán cho nhà cung cấp trong thời gian hợp lý) sẽ giúp giảm thiểu nhu cầu vốn lưu động. Việc giảm thời gian công nợ phải thu và gia tăng thời gian công nợ phải trả sẽ giúp cải thiện dòng tiền và giảm lượng vốn lưu động cần duy trì.

5. Dự báo và Quản lý Dòng Tiền (Cash Flow Forecasting)

- Khái niệm: Dự báo dòng tiền giúp giám đốc tài chính dự đoán và quản lý các nguồn thu, chi của doanh nghiệp trong tương lai. Việc này giúp xác định chính xác lượng vốn lưu động cần thiết trong từng giai đoạn.

- Cách làm:

- Dự báo thu và chi tiền theo các kỳ (tháng, quý, năm).

- Xác định các khoản chi tiêu lớn và các kỳ thu nhập từ khách hàng.

- Xem xét các yếu tố mùa vụ ảnh hưởng đến dòng tiền (ví dụ: bán hàng vào mùa cao điểm).

- Áp dụng: Dự báo dòng tiền chính xác giúp đảm bảo doanh nghiệp không thiếu hụt vốn lưu động, đồng thời tránh giữ quá nhiều tiền mặt không sinh lãi.

6. Sử Dụng Mô Hình Dự Báo Tài Chính (Financial Forecasting Models)

- Khái niệm: Mô hình dự báo tài chính giúp doanh nghiệp xác định mức độ cần thiết của vốn lưu động trong các kịch bản khác nhau.

- Cách làm:

- Sử dụng các mô hình dự báo tài chính như phân tích độ nhạy (sensitivity analysis), phân tích kịch bản (scenario analysis) để kiểm tra các yếu tố có thể ảnh hưởng đến vốn lưu động.

- Dự báo nhu cầu vốn lưu động dựa trên các yếu tố như tăng trưởng doanh thu, thay đổi chi phí, thay đổi chính sách tín dụng.

- Áp dụng: Các mô hình này giúp giám đốc tài chính đưa ra quyết định về mức vốn lưu động cần thiết trong các tình huống khác nhau, đồng thời chuẩn bị cho các rủi ro tài chính.

7. Cân nhắc Chiến Lược Tài Chính (Tài Trợ Ngắn Hạn và Dài Hạn)

- Khái niệm: Việc sử dụng kết hợp các hình thức tài trợ ngắn hạn (vay ngân hàng, tín dụng thương mại) và dài hạn (vay dài hạn, phát hành trái phiếu) có thể giúp tối ưu hóa vốn lưu động.

- Áp dụng: Giám đốc tài chính cần đảm bảo rằng doanh nghiệp có đủ khả năng tài chính để duy trì hoạt động mà không bị thiếu hụt vốn, đồng thời giảm chi phí tài chính khi duy trì mức vốn lưu động hợp lý.

8. Xác Định Các Chỉ Số Vốn Lưu Động Lý Tưởng

- Khái niệm: Mức vốn lưu động lý tưởng là mức vốn lưu động giúp doanh nghiệp duy trì hoạt động hiệu quả mà không quá thừa hoặc thiếu.

- Cách tính:

- Xác định các chỉ số như tỷ lệ thanh toán hiện hành (current ratio), tỷ lệ thanh toán nhanh (quick ratio) để đánh giá tính thanh khoản của doanh nghiệp.

- Mức tỷ lệ này thường được duy trì trong khoảng từ 1.5 đến 2.0, nhưng cần phải tùy thuộc vào ngành nghề, mô hình kinh doanh và chu kỳ sản xuất của doanh nghiệp.

Kết luận:

Tìm mức vốn lưu động tối ưu không chỉ là việc tính toán con số mà còn phải dựa vào phân tích kỹ lưỡng các yếu tố tác động đến doanh nghiệp. Giám đốc tài chính cần sử dụng kết hợp các phương pháp phân tích, dự báo và chiến lược tài chính để tối ưu hóa lượng vốn lưu động, giảm thiểu rủi ro và tối đa hóa hiệu quả tài chính của doanh nghiệp.Hiểu giúp chúng ta khác biệt và làm tốt hơn.

Dễ dàng hơn nữa các bạn có thể tham gia các khoá học của CLEVERCFO:

Khóa CFO: https://clevercfo.com/khoa-hoc-cfo

Khóa kế toán trưởng: https://clevercfo.com/ke-toan-truong

Khóa online: http://clevercfo.com/online