1. Báo cáo kết quả hoạt động kinh doanh theo chức năng chi phí (lập theo phương pháp toàn bộ)

Đối với kế toán tài chính báo cáo kết quả hoạt động kinh doanh được lập theo phương pháp toàn bộ. Trong báo cáo này các khoản chi phí được trình bày theo chức năng của chi phí như: chi phí sản xuất, chi phí bán hàng và chi phí quản lý doanh nghiệp.

Ví dụ 2.11:

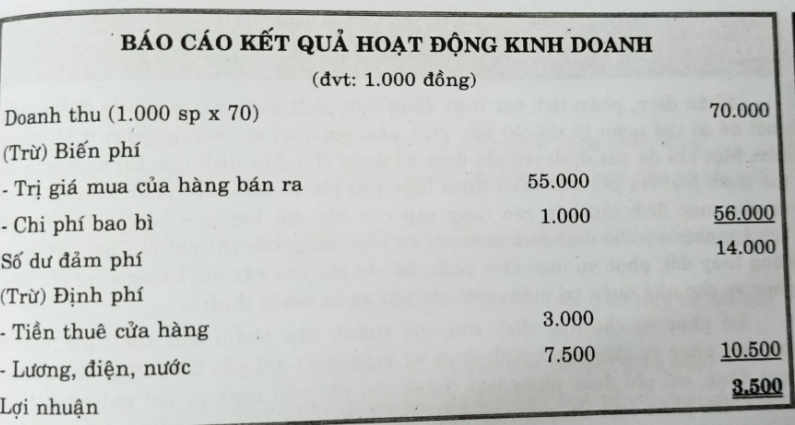

Tại Công ty thương mại Á kinh doanh duy nhất một loại sản phẩm K. Trong tháng có các số liệu liên quan đến sản phẩm này như sau (đvt: 1.000đồng)

- Giá mua một sản phẩm 55

- Giá bán một sản phẩm 70

- Chi phí bao bì cho một sản phẩm 1

- Tiền thuê cửa hàng một tháng 3.000

- Chi phí lương, điện, nước. một tháng 7.500

(Trong đó chỉ phi lương 5.000)

Các khoản chi phí trên không đổi trong phạm vi sản phẩm bán được từ 600 - 1.500 sản phẩm trong một tháng Biết rằng giá mua một sản phẩm nói trên chỉ bao gồm biến phí và trong tháng công ty này bán được 1.000 sản phẩm.

Báo cáo kết quả hoạt động kinh doanh lập theo phương pháp toàn bộ là một phần quan trọng của kế toán tài chính để cung cấp thông tin cho các đối tượng ở bên ngoài doanh nghiệp. Nhưng đối với nhà quản trị thì thông tin trên báo cáo kết quả hoạt động kinh doanh được lập theo phương pháp toàn bộ lại không đáp ứng được nhu cầu thông tin phục vụ cho việc hoạch định, kiểm soát và ra quyết định. Một ví dụ rất rõ nét để nhận định những sự thay đổi chi phí trong các phương án, để dự báo chi phí của một phương án thì thông tin trên báo cáo kết quả kinh doanh theo phương pháp toàn bộ không thể đáp ứng được. Vì vậy, nhà quản trị cần một dạng báo cáo cung cấp những thông tin của tổ chức mà qua đó có thể giúp họ thực hiện được các chức năng của mình, đó là báo cáo kết quả hoạt động kinh doanh theo cách ứng xử của chi phí

2. Báo cáo kết quả hoạt động kinh doanh theo cách ứng xử của chi phí (lập theo phương pháp trực tiếp)

Một khi chi phí sản xuất kinh doanh được chia thành yếu tố biến phí và định phí, nhà quản trị sẽ vận dụng cách phân loại chi phí theo cách ứng xử của chi phí để lập ra một báo cáo kết quả hoạt động kinh doanh và chính dạng báo cáo này sẽ được sử dụng rộng rãi như một một công cụ phục vụ cho quá trình phân tích để ra quyết định. Báo cáo kết quả hoạt động kinh doanh được lập theo mục đích như trên được gọi là báo cáo kết quả hoạt động kinh doanh lập theo phương pháp trực tiếp.

Cùng với những số liệu ở ví dụ trên, báo cáo kết quả hoạt động kinh doanh được lập theo cách ứng xử của chi phí như sau:

Lợi ích của việc lập báo cáo kết quả hoạt động kinh doanh theo phương pháp trực tiếp có thể được tóm tắt như sau:

➤ Dữ liệu phục vụ cho việc phân tích mối quan hệ chí phí khối lượng - lợi nhuận (C-V-P) có thể lấy trực tiếp từ báo cáo kết quả hoạt động kinh doanh được lập theo phương pháp trực tiếp (theo dạng số dư đảm phí). Trong khi đó, dữ liệu trên báo cáo kết quả hoạt động kinh doanh lập theo phương pháp toàn bộ không cung cấp thông tin phục vụ cho phân tích mối quan hệ C-V-P

➤ Trong điều kiện số lượng sản phẩm tiêu thụ, giá bán, chi phí, kết cấu hàng bán giữa các kỳ không đổi, lợi nhuận trên báo cáo kết quả hoạt động kinh doanh lập theo phương pháp trực tiếp sẽ không bị ảnh hưởng bởi sự thay đổi của lượng hàng tồn kho giữa các kỳ lập báo cáo và lợi nhuận giữa các kỳ lập báo cáo sẽ bằng nhau. Trong khi đó, mặc dù các điều kiện về số lượng sản phẩm tiêu thụ, giá bán, chi phí, kết cấu hàng bán giữa các kỳ không đổi, nhưng lợi nhuận trên báo cáo kết quả hoạt động kinh doanh lập theo phương pháp toàn bộ sẽ bị ảnh hưởng bởi sự thay đổi của lượng hàng tồn kho giữa các kỳ lập báo cáo, làm cho lợi nhuận giữa các kỳ lập báo cáo sẽ không bằng nhau.

➤ Báo cáo kết quả hoạt động kinh doanh lập theo phương pháp trực tiếp sẽ cung cấp thông tin về biến phí, định phí thích hợp cho việc kiểm soát chi phí thông qua hệ thống chi phí định mức, dự toán linh hoạt.

➤ Lợi nhuận trên báo cáo kết quả hoạt động kinh doanh lập theo phương pháp trực tiếp thì gắn với sự biến động của dòng tiền hơn là lợi nhuận trên báo cáo kết quả hoạt động kinh doanh lập theo phương pháp toàn bộ.

Đối với kế toán tài chính báo cáo kết quả hoạt động kinh doanh được lập theo phương pháp toàn bộ. Trong báo cáo này các khoản chi phí được trình bày theo chức năng của chi phí như: chi phí sản xuất, chi phí bán hàng và chi phí quản lý doanh nghiệp.

Ví dụ 2.11:

Tại Công ty thương mại Á kinh doanh duy nhất một loại sản phẩm K. Trong tháng có các số liệu liên quan đến sản phẩm này như sau (đvt: 1.000đồng)

- Giá mua một sản phẩm 55

- Giá bán một sản phẩm 70

- Chi phí bao bì cho một sản phẩm 1

- Tiền thuê cửa hàng một tháng 3.000

- Chi phí lương, điện, nước. một tháng 7.500

(Trong đó chỉ phi lương 5.000)

Các khoản chi phí trên không đổi trong phạm vi sản phẩm bán được từ 600 - 1.500 sản phẩm trong một tháng Biết rằng giá mua một sản phẩm nói trên chỉ bao gồm biến phí và trong tháng công ty này bán được 1.000 sản phẩm.

Báo cáo kết quả hoạt động kinh doanh lập theo phương pháp toàn bộ là một phần quan trọng của kế toán tài chính để cung cấp thông tin cho các đối tượng ở bên ngoài doanh nghiệp. Nhưng đối với nhà quản trị thì thông tin trên báo cáo kết quả hoạt động kinh doanh được lập theo phương pháp toàn bộ lại không đáp ứng được nhu cầu thông tin phục vụ cho việc hoạch định, kiểm soát và ra quyết định. Một ví dụ rất rõ nét để nhận định những sự thay đổi chi phí trong các phương án, để dự báo chi phí của một phương án thì thông tin trên báo cáo kết quả kinh doanh theo phương pháp toàn bộ không thể đáp ứng được. Vì vậy, nhà quản trị cần một dạng báo cáo cung cấp những thông tin của tổ chức mà qua đó có thể giúp họ thực hiện được các chức năng của mình, đó là báo cáo kết quả hoạt động kinh doanh theo cách ứng xử của chi phí

2. Báo cáo kết quả hoạt động kinh doanh theo cách ứng xử của chi phí (lập theo phương pháp trực tiếp)

Một khi chi phí sản xuất kinh doanh được chia thành yếu tố biến phí và định phí, nhà quản trị sẽ vận dụng cách phân loại chi phí theo cách ứng xử của chi phí để lập ra một báo cáo kết quả hoạt động kinh doanh và chính dạng báo cáo này sẽ được sử dụng rộng rãi như một một công cụ phục vụ cho quá trình phân tích để ra quyết định. Báo cáo kết quả hoạt động kinh doanh được lập theo mục đích như trên được gọi là báo cáo kết quả hoạt động kinh doanh lập theo phương pháp trực tiếp.

Cùng với những số liệu ở ví dụ trên, báo cáo kết quả hoạt động kinh doanh được lập theo cách ứng xử của chi phí như sau:

Lợi ích của việc lập báo cáo kết quả hoạt động kinh doanh theo phương pháp trực tiếp có thể được tóm tắt như sau:

➤ Dữ liệu phục vụ cho việc phân tích mối quan hệ chí phí khối lượng - lợi nhuận (C-V-P) có thể lấy trực tiếp từ báo cáo kết quả hoạt động kinh doanh được lập theo phương pháp trực tiếp (theo dạng số dư đảm phí). Trong khi đó, dữ liệu trên báo cáo kết quả hoạt động kinh doanh lập theo phương pháp toàn bộ không cung cấp thông tin phục vụ cho phân tích mối quan hệ C-V-P

➤ Trong điều kiện số lượng sản phẩm tiêu thụ, giá bán, chi phí, kết cấu hàng bán giữa các kỳ không đổi, lợi nhuận trên báo cáo kết quả hoạt động kinh doanh lập theo phương pháp trực tiếp sẽ không bị ảnh hưởng bởi sự thay đổi của lượng hàng tồn kho giữa các kỳ lập báo cáo và lợi nhuận giữa các kỳ lập báo cáo sẽ bằng nhau. Trong khi đó, mặc dù các điều kiện về số lượng sản phẩm tiêu thụ, giá bán, chi phí, kết cấu hàng bán giữa các kỳ không đổi, nhưng lợi nhuận trên báo cáo kết quả hoạt động kinh doanh lập theo phương pháp toàn bộ sẽ bị ảnh hưởng bởi sự thay đổi của lượng hàng tồn kho giữa các kỳ lập báo cáo, làm cho lợi nhuận giữa các kỳ lập báo cáo sẽ không bằng nhau.

➤ Báo cáo kết quả hoạt động kinh doanh lập theo phương pháp trực tiếp sẽ cung cấp thông tin về biến phí, định phí thích hợp cho việc kiểm soát chi phí thông qua hệ thống chi phí định mức, dự toán linh hoạt.

➤ Lợi nhuận trên báo cáo kết quả hoạt động kinh doanh lập theo phương pháp trực tiếp thì gắn với sự biến động của dòng tiền hơn là lợi nhuận trên báo cáo kết quả hoạt động kinh doanh lập theo phương pháp toàn bộ.