Khi một giám đốc tài chính hay một nhà đầu tư nhìn vào tình hình tài chính của một công ty, trước tiên, họ sẽ xem xét việc liệu rằng công ty đó có thể trả các khoản nợ được không, điều này được đánh giá thông qua các chỉ tiêu về dòng tiền ngắn hạn và dòng tiền dài hạn của doanh nghiệp.

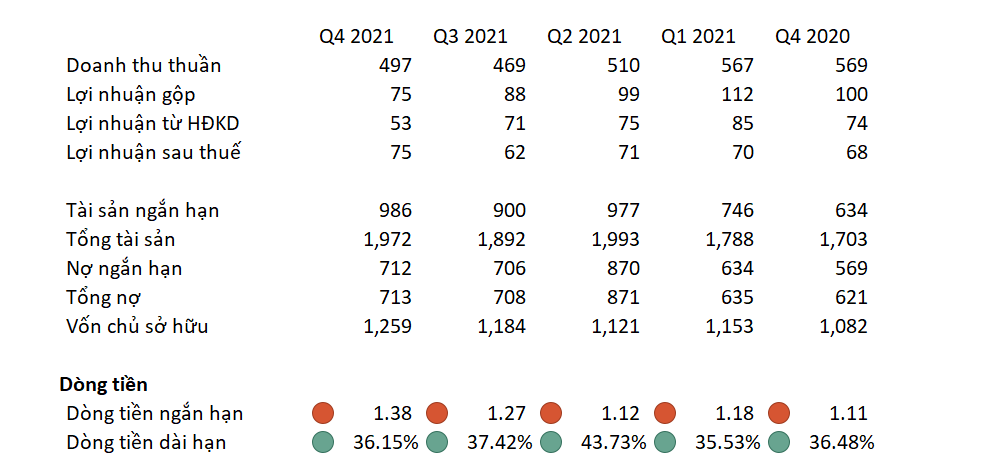

Xét về dòng tiền ngắn hạn, chúng ta có thể thấy được thực tế thông qua các kỳ là tỷ số này của doanh nghiệp đang đạt ở mức cực kỳ thấp, chưa đáp ứng đủ được tiêu chuẩn các con số trung bình đã được đưa ra trong lĩnh vực, ngành nghề này. Nhìn vào quý 4/2021 so với cùng kỳ năm ngoái, chúng ta thấy được việc tăng nhẹ dòng tiền ngắn hạn của DN, dù vậy mức tăng này không đáng kể (từ 1,02- lên 1,17). Mặc dù cho DN luôn giữ được tỷ số dòng tiền dài hạn đạt mức trên 1, có nghĩa là các khoản tài sản trong ngắn hạn đủ để chi trả cho các khoản nợ sắp tới, không khiến cho DN gặp vấn đề với việc cạn hết nguồn lực, rơi vào tình trạng thiếu nợ mà không thể trả được cho các bên vay. Tuy nhiên, nếu trong TH này, sau khi trả hết các khoản nợ ngắn hạn, hầu như DN hết sạch nguồn vốn để tiếp tục các hoạt động KD bình thường như mua thêm HTK, công cụ dụng cụ để đáp ứng được mục tiêu kinh doanh, cũng như doanh nghiệp sẽ gặp rất nhiều khó khăn trong việc xử lý các tình huống xảy ra bất ngờ, không thể tính trước được.

Tiếp tục nói về dòng tiền dài hạn, chỉ tiêu này cũng không khả quan hơn so với trong thời kỳ ngắn hạn. Nếu so sánh quý 4/2021 so với cùng kỳ năm ngoái, chúng ta thấy tỷ lệ này dao động ở mức hầu như không đáng kể, đều ở mức trên 72%, đây là một con số được cho là rất đáng báo động so với con số chung của ngành đã được đưa ra. Việc 1 đồng tài sản được tài trợ bởi hơn 72% là nợ, khiến DN sẽ gặp khá nhiều rắc rối trong việc thanh toán nợ với các bên cho vay. Rất có thể họ sẽ gặp những rủi ro cao về việc chậm trễ trả nợ, thậm chí rơi vào trạng thái kiệt quệ tài chính trầm trọng, dẫn tới trường hợp xấu nhất là phải bán hết các tài sản của mình để thanh toán nợ cho các bên cho vay, nếu xảy ra đây là một điều mà không có bất cứ công ty nào mong muốn.

Nhìn vào các chỉ số dòng tiền như vậy, chúng ta đang thấy được các kế hoạch dòng tiền của công ty đang gặp vấn đề, điều này ảnh hưởng rất xấu tới doanh nghiệp. Việc doanh nghiệp luôn duy trì ở mức nợ khá cao như vậy, sẽ làm cho DN khó khăn hơn cho những lần mượn nợ ở sau này, khi các khoản nợ cũ còn chưa thanh toán xong, thì không có bất kỳ ai sẵn lòng để cho DN vay thêm các khoản vay mới. Vì vậy, DN nên có các kế hoạch dòng tiền ổn định hơn, và vẫn duy trì được việc mở rộng quy mô càng ngày càng phát triển.

Tiếp theo, một nhà quản trị sẽ xem xét rằng công ty liệu có chất lượng tăng trưởng doanh thu ra sao, liệu có đáp ứng được yêu cầu của các NĐT hay không, và kèm theo đó là một số những chỉ số về tỷ suất lợi nhuận thay đổi ra sao, xem rằng nó có đem lại hiệu quả tốt cho DN hay chưa.

Một doanh nghiệp có mức tăng trưởng doanh thu có thể thu hút được các NĐT khi mà họ có thể tăng trưởng trên 10%/1 năm, đây là mức mà NĐT cảm thấy DN vẫn đang phát triển liên tục trên thị trường, không bị bỏ lại phía sau và ngày càng mở rộng được quy mô về doanh thu của mình. Và ở DN Dệt may Hòa Thọ, chúng ta thấy được, ở kỳ gần đây nhất, doanh nghiệp cuối cùng cũng đạt được mức tăng trưởng 11% so với kỳ trước đó, đạt được mục tiêu mà các NĐT mong muốn, và so ở các kỳ trước đó, đây là lần đầu tiên DN làm được điều này. Cho thấy được sự tăng trưởng về doanh thu của DN đang ngày càng lớn mạnh và hiệu quả hơn ở những kỳ gần đây, điều này cũng có thể 1 phần là dựa vào chính sách nợ của DN, ở giai đoạn đang trong thời kỳ tăng trưởng như vậy, DN muốn sử dụng nhiều nợ hơn để đẩy rộng được quy mô, mở nhiều kênh phân phối cho các sản phẩm của DN hơn, qua đó có thể bán được nhiều sản phẩm hơn, và điều này cũng sẽ khiến DN gặp những rủi ro, điều mà đã được đề cập trước đó.

Với việc năm vừa qua là một năm khó khăn về dịch bệnh, nền kinh tế bị chững lại, có thời điểm thị trường bị đóng cửa, vậy mà DN vẫn có thể duy trì được mức tăng trưởng như vậy cũng được coi là ấn tượng, và nếu duy trì được mức tăng trưởng như vậy trong các kỳ tiếp theo, đó sẽ là một điều cực kỳ đáng mong chờ cho các NĐT về DN trên.

Cùng với sự tăng trưởng về doanh thu, chúng ta hãy xem rằng tỷ suất lợi nhuận gộp của DN đang diễn biến như thế nào. Việc 1 doanh nghiệp có doanh thu tăng nhưng lợi nhuận gộp giảm cũng không thể được coi là một điều tốt, tỷ số này giúp cho các nhà quản trị đánh giá được việc hoạt động chính của DN đạt được hiệu quả như thế nào, đó cũng tương trưng cho việc một doanh nghiệp được phát triển bền vững ra sao. Và với doanh thu tăng, HTG cũng đã có sự tăng trưởng về tỷ suất lợi nhuận gộp trong kỳ vừa qua, tăng 16,33% so với kỳ trước đó, tăng hơn 41% so với cùng kỳ năm ngoái. Đây là một con số rất ấn tượng của doanh nghiệp. Điều này phản ánh được rằng, các hoạt động cốt lõi của DN hiện tại đang rất tốt, và ngày càng cải thiện theo thời gian, đồng thời đánh giá được rằng, DN cũng đang kiểm soát được các chi phí liên quan trực tiếp đến giá thành sản phẩm rất tốt, vẫn giữ giá thành ở mức ổn, và không tăng.

Sau khi phân tích xong về tỷ suất lợi nhuận gộp, chúng ta sẽ chuyển qua về tỷ suất lợi nhuận từ HĐKD của DN. Tỷ số này giúp đánh giá được rằng, các kế hoạch kinh doanh, đầu tư của doanh nghiệp trong năm qua đem lại hiệu quả như thế nào, có sự tăng trưởng hay không, và liệu rằng trong tương lai, có cần cải thiện hay thay đổi về kế hoạch hay không. Cùng với việc doanh thu và TSLNG tăng trưởng rất ấn tượng, tỷ số LN từ HĐKD cũng tăng trưởng vượt bậc hơn so với chính kỳ này năm trước đó là hơn 162%, một con số không lồ về LN. Nó giúp cho chúng ta thấy được rằng, không những doanh nghiệp đang đi đúng hướng trong thời gian vừa qua, việc kiểm soát các chi phí về bán hàng, quản lý DN cũng đang rất tốt, nhất là với tình hình dịch bệnh phức tạp như hiện nay, các chi phí càng ngày càng có xu hướng gia tăng, làm giảm TSLN từ HĐKD, vậy mà DN đạt được một mức tăng trưởng rất ấn tượng so với chỉ 1 năm trước đó. Đây là một điều đáng mừng cho DN và cũng thấy được sự tài tình trong các kế hoạch KD của các nhà quản trị DN đã tạo ra.

Kèm theo sự tăng trưởng khổng lồ của HĐKD, tỷ suất lợi nhuận gộp sau thuế của DN cũng tăng một mức lớn như vậy so với một năm trước đó, và điều chúng ta thấy được rằng, chỉ số này luôn tỷ lệ thuận và nhỏ hơn tỷ suất lợi nhuận từ HĐKD. Nó cũng phản ánh được một điều rất tích cực đó là, sau cùng, điều mà DN kiếm được lợi nhuận hoàn toàn là nhờ vào các kế hoạch kinh doanh, đầu tư của DN, nó không phải là việc tăng lợi nhuận từ các lợi nhuận khác như bán tài sản, hay những điều thuộc về vấn đề khác, không phải kế hoạch mà DN đã đưa ra. Nó cũng chứng tỏ được, DN tăng lợi nhuận sau thuế và tăng rất mạnh là nhờ vào việc đang hoạt động hiệu quả đúng cách, không phải các lí do ngoại tác bên ngoài tác động, đây cũng là 1 điều tích cực có thể thu hút được các nhà đầu tư.

Cuối cùng, bất kỳ NĐT hay kế hoạch kinh doanh nào được cũng muốn là mang lại lợi nhuận, vì vậy chúng ta cùng đánh giá rằng về khả năng sinh lời của doanh nghiệp thông qua 2 chỉ số đó là ROA và ROE.

Với tỷ số ROE, bởi vì đã đề cập ở trên, trong năm qua việc mà tỷ suất lợi nhuận đã tăng lên rất mạnh, điều này cũng giúp cho chúng ta thấy rõ hơn rằng, tỷ suất ROE cũng đang ở một mức rất cao, trong kỳ rồi đạt 36,71%, có nghĩa là 1 đồng chủ sở hữu góp vốn vào DN mang lại 36,71% lợi nhuận cho DN, đây rõ ràng là con số mà bất kỳ nhà đầu tư hay các quỹ đầu tư nào cũng bị thu hút vào, đạt ở mức rất cao, và khi chúng ta so sánh với cùng kỳ năm ngoái của DN, chỉ số này thậm chí còn chưa đủ để thu hút được các quỹ đầu tư xem xét tới DN, chứ đừng nói là mang tỷ suất sinh lợi cao như vậy, ROE đã tăng hơn 178% so với năm ngoái, đây là một con số cực kỳ ấn tượng, và với việc DN đang tăng trưởng, có thể sẽ tiếp tục diễn ra vào các kỳ tiếp theo.

Việc ROE tăng cũng cho ta suy nghĩ rằng, dựa vào đâu mà chỉ số này có thể tăng trưởng nhanh đến vậy, và ROA chính là câu trả lời cho mức tăng trưởng đó. Chúng ta thấy được rằng, ROE có mức tăng khổng lồ như vậy là dựa vào việc DN đã sử dụng tài sản trong năm vừa rồi một cách hiệu quả và tối ưu, mang lại hiệu suất hơn 174% so với năm trước, có nghĩa là DN dựa vào chính nguồn lực của công ty để thúc đẩy tăng trưởng, chứ không hề phụ thuộc vào đòn bẩy tài chính.

Nếu với tình hình dòng tiền như hiện nay, việc DN mạo hiểm sử dụng ĐBTC để tăng ROE là điều cực kỳ rủi ro, nó sẽ khiến cho DN dù đạt được mức lợi nhuận cực cao, thu hút được rất nhiều đầu tư, nhưng lại gặp khó khăn trong việc trả hết được nợ, qua đó dẫn đến phá sản. Và hiện tại, DN đã không sử dụng điều này, đây là bước đi cực kỳ khôn ngoan của DN, và cũng là điều giúp DN hạn chế được rủi ro liên quan tới các khoản vay tín dụng, giúp tài chính không trở nên bị quá tải.

Tóm lại, DN có một mức tăng trưởng doanh thu cực ẩn tượng, cũng như các tỷ suất lợi nhuận đều tăng vọt trong kỳ vừa qua, điều này thể hiện được rằng, công ty đang phát triển rất tốt. Tuy nhiên có những điểm yếu cực kỳ nguy hiểm mà DN đang gặp phải, cần phải giải quyết ngay, nếu không có thể mang liệu những tình huống sau cho DN. Nếu DN có thể xử lý tốt những điều trên, việc DN càng ngày càng tiềm năng, và phát triển đi xa hơn nữa là điều có thể sẽ diễn ra, và cũng là công ty được kỳ đáng để đầu tư trong thời điểm về sau.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Xem thêm:

Phân tích BCTC của Tập đoàn Dệt may Việt Nam (VGT) quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-cua-tap-doan-det-may-viet-nam-vgt-quy-4-2021.285736/

Phân tích BCTC CTCP Đầu tư và Thương mại TNG Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-dau-tu-va-thuong-mai-tng-quy-4-

Phân tích BCTC CTCP Dệt May - Đầu tư - Thương mại Thành Công (TCM) Quý 4/2021: http://danketoan.com/threads/phan-t...-thuong-mai-thanh-cong-tcm-quy-4-2021.285761/

Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-vang-bac-da-quy-phu-nhuan-pnj-quy-4-2021.285747/

Phân tích BCTC CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (GIL) quý 4/2021: http://danketoan.com/threads/phan-t...t-nhap-khau-binh-thanh-gil-quy-4-2021.285778/

Phân tích tình hình BCTC của CTCP Damsan (ADS) Quý 4/2021: http://danketoan.com/threads/phan-tich-tinh-hinh-bctc-cua-ctcp-damsan-ads-quy-4-2021.285796/

Phân tích báo cáo tài chính CTCP Đầu tư và Phát triển TDT quý 4/2021: http://danketoan.com/threads/phan-t...p-dau-tu-va-phat-trien-tdt-quy-4-2021.285814/

Phân tích BCTC CTCP Sợi Thế Kỷ (STK) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021:

danketoan.com

Phân tích BCTC Tổng CTCP Phong Phú Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-tong-ctcp-phong-phu-quy-4-2021.285872/

danketoan.com

Phân tích BCTC Tổng CTCP Phong Phú Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-tong-ctcp-phong-phu-quy-4-2021.285872/

Xét về dòng tiền ngắn hạn, chúng ta có thể thấy được thực tế thông qua các kỳ là tỷ số này của doanh nghiệp đang đạt ở mức cực kỳ thấp, chưa đáp ứng đủ được tiêu chuẩn các con số trung bình đã được đưa ra trong lĩnh vực, ngành nghề này. Nhìn vào quý 4/2021 so với cùng kỳ năm ngoái, chúng ta thấy được việc tăng nhẹ dòng tiền ngắn hạn của DN, dù vậy mức tăng này không đáng kể (từ 1,02- lên 1,17). Mặc dù cho DN luôn giữ được tỷ số dòng tiền dài hạn đạt mức trên 1, có nghĩa là các khoản tài sản trong ngắn hạn đủ để chi trả cho các khoản nợ sắp tới, không khiến cho DN gặp vấn đề với việc cạn hết nguồn lực, rơi vào tình trạng thiếu nợ mà không thể trả được cho các bên vay. Tuy nhiên, nếu trong TH này, sau khi trả hết các khoản nợ ngắn hạn, hầu như DN hết sạch nguồn vốn để tiếp tục các hoạt động KD bình thường như mua thêm HTK, công cụ dụng cụ để đáp ứng được mục tiêu kinh doanh, cũng như doanh nghiệp sẽ gặp rất nhiều khó khăn trong việc xử lý các tình huống xảy ra bất ngờ, không thể tính trước được.

Tiếp tục nói về dòng tiền dài hạn, chỉ tiêu này cũng không khả quan hơn so với trong thời kỳ ngắn hạn. Nếu so sánh quý 4/2021 so với cùng kỳ năm ngoái, chúng ta thấy tỷ lệ này dao động ở mức hầu như không đáng kể, đều ở mức trên 72%, đây là một con số được cho là rất đáng báo động so với con số chung của ngành đã được đưa ra. Việc 1 đồng tài sản được tài trợ bởi hơn 72% là nợ, khiến DN sẽ gặp khá nhiều rắc rối trong việc thanh toán nợ với các bên cho vay. Rất có thể họ sẽ gặp những rủi ro cao về việc chậm trễ trả nợ, thậm chí rơi vào trạng thái kiệt quệ tài chính trầm trọng, dẫn tới trường hợp xấu nhất là phải bán hết các tài sản của mình để thanh toán nợ cho các bên cho vay, nếu xảy ra đây là một điều mà không có bất cứ công ty nào mong muốn.

Nhìn vào các chỉ số dòng tiền như vậy, chúng ta đang thấy được các kế hoạch dòng tiền của công ty đang gặp vấn đề, điều này ảnh hưởng rất xấu tới doanh nghiệp. Việc doanh nghiệp luôn duy trì ở mức nợ khá cao như vậy, sẽ làm cho DN khó khăn hơn cho những lần mượn nợ ở sau này, khi các khoản nợ cũ còn chưa thanh toán xong, thì không có bất kỳ ai sẵn lòng để cho DN vay thêm các khoản vay mới. Vì vậy, DN nên có các kế hoạch dòng tiền ổn định hơn, và vẫn duy trì được việc mở rộng quy mô càng ngày càng phát triển.

Tiếp theo, một nhà quản trị sẽ xem xét rằng công ty liệu có chất lượng tăng trưởng doanh thu ra sao, liệu có đáp ứng được yêu cầu của các NĐT hay không, và kèm theo đó là một số những chỉ số về tỷ suất lợi nhuận thay đổi ra sao, xem rằng nó có đem lại hiệu quả tốt cho DN hay chưa.

Một doanh nghiệp có mức tăng trưởng doanh thu có thể thu hút được các NĐT khi mà họ có thể tăng trưởng trên 10%/1 năm, đây là mức mà NĐT cảm thấy DN vẫn đang phát triển liên tục trên thị trường, không bị bỏ lại phía sau và ngày càng mở rộng được quy mô về doanh thu của mình. Và ở DN Dệt may Hòa Thọ, chúng ta thấy được, ở kỳ gần đây nhất, doanh nghiệp cuối cùng cũng đạt được mức tăng trưởng 11% so với kỳ trước đó, đạt được mục tiêu mà các NĐT mong muốn, và so ở các kỳ trước đó, đây là lần đầu tiên DN làm được điều này. Cho thấy được sự tăng trưởng về doanh thu của DN đang ngày càng lớn mạnh và hiệu quả hơn ở những kỳ gần đây, điều này cũng có thể 1 phần là dựa vào chính sách nợ của DN, ở giai đoạn đang trong thời kỳ tăng trưởng như vậy, DN muốn sử dụng nhiều nợ hơn để đẩy rộng được quy mô, mở nhiều kênh phân phối cho các sản phẩm của DN hơn, qua đó có thể bán được nhiều sản phẩm hơn, và điều này cũng sẽ khiến DN gặp những rủi ro, điều mà đã được đề cập trước đó.

Với việc năm vừa qua là một năm khó khăn về dịch bệnh, nền kinh tế bị chững lại, có thời điểm thị trường bị đóng cửa, vậy mà DN vẫn có thể duy trì được mức tăng trưởng như vậy cũng được coi là ấn tượng, và nếu duy trì được mức tăng trưởng như vậy trong các kỳ tiếp theo, đó sẽ là một điều cực kỳ đáng mong chờ cho các NĐT về DN trên.

Cùng với sự tăng trưởng về doanh thu, chúng ta hãy xem rằng tỷ suất lợi nhuận gộp của DN đang diễn biến như thế nào. Việc 1 doanh nghiệp có doanh thu tăng nhưng lợi nhuận gộp giảm cũng không thể được coi là một điều tốt, tỷ số này giúp cho các nhà quản trị đánh giá được việc hoạt động chính của DN đạt được hiệu quả như thế nào, đó cũng tương trưng cho việc một doanh nghiệp được phát triển bền vững ra sao. Và với doanh thu tăng, HTG cũng đã có sự tăng trưởng về tỷ suất lợi nhuận gộp trong kỳ vừa qua, tăng 16,33% so với kỳ trước đó, tăng hơn 41% so với cùng kỳ năm ngoái. Đây là một con số rất ấn tượng của doanh nghiệp. Điều này phản ánh được rằng, các hoạt động cốt lõi của DN hiện tại đang rất tốt, và ngày càng cải thiện theo thời gian, đồng thời đánh giá được rằng, DN cũng đang kiểm soát được các chi phí liên quan trực tiếp đến giá thành sản phẩm rất tốt, vẫn giữ giá thành ở mức ổn, và không tăng.

Sau khi phân tích xong về tỷ suất lợi nhuận gộp, chúng ta sẽ chuyển qua về tỷ suất lợi nhuận từ HĐKD của DN. Tỷ số này giúp đánh giá được rằng, các kế hoạch kinh doanh, đầu tư của doanh nghiệp trong năm qua đem lại hiệu quả như thế nào, có sự tăng trưởng hay không, và liệu rằng trong tương lai, có cần cải thiện hay thay đổi về kế hoạch hay không. Cùng với việc doanh thu và TSLNG tăng trưởng rất ấn tượng, tỷ số LN từ HĐKD cũng tăng trưởng vượt bậc hơn so với chính kỳ này năm trước đó là hơn 162%, một con số không lồ về LN. Nó giúp cho chúng ta thấy được rằng, không những doanh nghiệp đang đi đúng hướng trong thời gian vừa qua, việc kiểm soát các chi phí về bán hàng, quản lý DN cũng đang rất tốt, nhất là với tình hình dịch bệnh phức tạp như hiện nay, các chi phí càng ngày càng có xu hướng gia tăng, làm giảm TSLN từ HĐKD, vậy mà DN đạt được một mức tăng trưởng rất ấn tượng so với chỉ 1 năm trước đó. Đây là một điều đáng mừng cho DN và cũng thấy được sự tài tình trong các kế hoạch KD của các nhà quản trị DN đã tạo ra.

Kèm theo sự tăng trưởng khổng lồ của HĐKD, tỷ suất lợi nhuận gộp sau thuế của DN cũng tăng một mức lớn như vậy so với một năm trước đó, và điều chúng ta thấy được rằng, chỉ số này luôn tỷ lệ thuận và nhỏ hơn tỷ suất lợi nhuận từ HĐKD. Nó cũng phản ánh được một điều rất tích cực đó là, sau cùng, điều mà DN kiếm được lợi nhuận hoàn toàn là nhờ vào các kế hoạch kinh doanh, đầu tư của DN, nó không phải là việc tăng lợi nhuận từ các lợi nhuận khác như bán tài sản, hay những điều thuộc về vấn đề khác, không phải kế hoạch mà DN đã đưa ra. Nó cũng chứng tỏ được, DN tăng lợi nhuận sau thuế và tăng rất mạnh là nhờ vào việc đang hoạt động hiệu quả đúng cách, không phải các lí do ngoại tác bên ngoài tác động, đây cũng là 1 điều tích cực có thể thu hút được các nhà đầu tư.

Cuối cùng, bất kỳ NĐT hay kế hoạch kinh doanh nào được cũng muốn là mang lại lợi nhuận, vì vậy chúng ta cùng đánh giá rằng về khả năng sinh lời của doanh nghiệp thông qua 2 chỉ số đó là ROA và ROE.

Với tỷ số ROE, bởi vì đã đề cập ở trên, trong năm qua việc mà tỷ suất lợi nhuận đã tăng lên rất mạnh, điều này cũng giúp cho chúng ta thấy rõ hơn rằng, tỷ suất ROE cũng đang ở một mức rất cao, trong kỳ rồi đạt 36,71%, có nghĩa là 1 đồng chủ sở hữu góp vốn vào DN mang lại 36,71% lợi nhuận cho DN, đây rõ ràng là con số mà bất kỳ nhà đầu tư hay các quỹ đầu tư nào cũng bị thu hút vào, đạt ở mức rất cao, và khi chúng ta so sánh với cùng kỳ năm ngoái của DN, chỉ số này thậm chí còn chưa đủ để thu hút được các quỹ đầu tư xem xét tới DN, chứ đừng nói là mang tỷ suất sinh lợi cao như vậy, ROE đã tăng hơn 178% so với năm ngoái, đây là một con số cực kỳ ấn tượng, và với việc DN đang tăng trưởng, có thể sẽ tiếp tục diễn ra vào các kỳ tiếp theo.

Việc ROE tăng cũng cho ta suy nghĩ rằng, dựa vào đâu mà chỉ số này có thể tăng trưởng nhanh đến vậy, và ROA chính là câu trả lời cho mức tăng trưởng đó. Chúng ta thấy được rằng, ROE có mức tăng khổng lồ như vậy là dựa vào việc DN đã sử dụng tài sản trong năm vừa rồi một cách hiệu quả và tối ưu, mang lại hiệu suất hơn 174% so với năm trước, có nghĩa là DN dựa vào chính nguồn lực của công ty để thúc đẩy tăng trưởng, chứ không hề phụ thuộc vào đòn bẩy tài chính.

Nếu với tình hình dòng tiền như hiện nay, việc DN mạo hiểm sử dụng ĐBTC để tăng ROE là điều cực kỳ rủi ro, nó sẽ khiến cho DN dù đạt được mức lợi nhuận cực cao, thu hút được rất nhiều đầu tư, nhưng lại gặp khó khăn trong việc trả hết được nợ, qua đó dẫn đến phá sản. Và hiện tại, DN đã không sử dụng điều này, đây là bước đi cực kỳ khôn ngoan của DN, và cũng là điều giúp DN hạn chế được rủi ro liên quan tới các khoản vay tín dụng, giúp tài chính không trở nên bị quá tải.

Tóm lại, DN có một mức tăng trưởng doanh thu cực ẩn tượng, cũng như các tỷ suất lợi nhuận đều tăng vọt trong kỳ vừa qua, điều này thể hiện được rằng, công ty đang phát triển rất tốt. Tuy nhiên có những điểm yếu cực kỳ nguy hiểm mà DN đang gặp phải, cần phải giải quyết ngay, nếu không có thể mang liệu những tình huống sau cho DN. Nếu DN có thể xử lý tốt những điều trên, việc DN càng ngày càng tiềm năng, và phát triển đi xa hơn nữa là điều có thể sẽ diễn ra, và cũng là công ty được kỳ đáng để đầu tư trong thời điểm về sau.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Xem thêm:

Phân tích BCTC của Tập đoàn Dệt may Việt Nam (VGT) quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-cua-tap-doan-det-may-viet-nam-vgt-quy-4-2021.285736/

Phân tích BCTC CTCP Đầu tư và Thương mại TNG Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-dau-tu-va-thuong-mai-tng-quy-4-

Phân tích BCTC CTCP Dệt May - Đầu tư - Thương mại Thành Công (TCM) Quý 4/2021: http://danketoan.com/threads/phan-t...-thuong-mai-thanh-cong-tcm-quy-4-2021.285761/

Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-vang-bac-da-quy-phu-nhuan-pnj-quy-4-2021.285747/

Phân tích BCTC CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (GIL) quý 4/2021: http://danketoan.com/threads/phan-t...t-nhap-khau-binh-thanh-gil-quy-4-2021.285778/

Phân tích tình hình BCTC của CTCP Damsan (ADS) Quý 4/2021: http://danketoan.com/threads/phan-tich-tinh-hinh-bctc-cua-ctcp-damsan-ads-quy-4-2021.285796/

Phân tích báo cáo tài chính CTCP Đầu tư và Phát triển TDT quý 4/2021: http://danketoan.com/threads/phan-t...p-dau-tu-va-phat-trien-tdt-quy-4-2021.285814/

Phân tích BCTC CTCP Sợi Thế Kỷ (STK) Quý 4/2021:

Phân tích BCTC CTCP Sợi Thế Kỷ (STK) Quý 4/2021

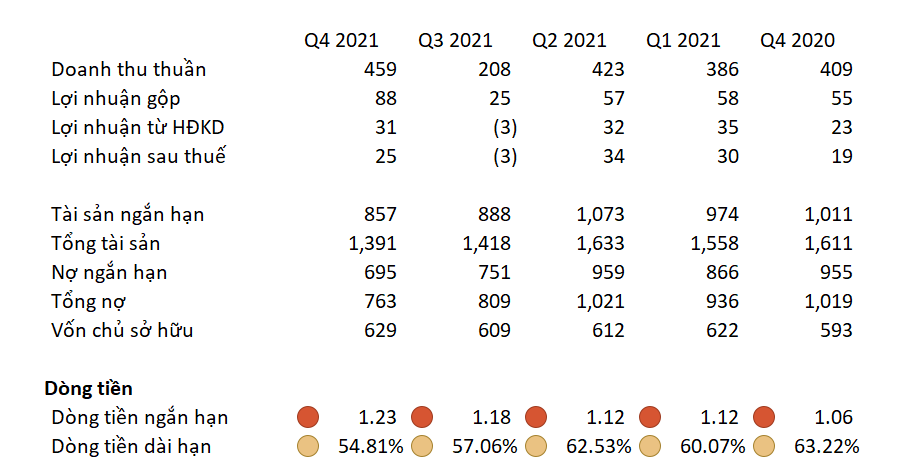

Khi một nhà đầu tư nhìn vào tình hình tài chính của một công ty, chỉ số đầu tiên mà họ chú ý đến chính là chỉ số về dòng tiền, bao gồm dòng tiền trong ngắn hạn và dòng tiền trong dài hạn. Khi xét về dòng tiền ngắn hạn, từ quý 1 - quý 4/2021, chỉ số này đang tăng khoảng 17,7% và đạt mức 1.38 vào...

Phân tích BCTC CTCP Tổng Công ty Việt Thắng (TVT) Quý 4/2021

Khi một NĐT nhìn vào tình hình tài chính của doanh nghiệp, điều đầu tiên mà họ luôn nhìn vào đó chính là việc doanh nghiệp có thể thanh toán được nợ hay không thông qua dòng tiền ngắn hạn và dòng tiền dài hạn của doanh nghiệp. Khi xét tới dòng tiền ngắn hạn, từ quý 1 đến quý 4/2021, doanh nghiệp...