Trong thập kỷ qua, việc các công ty khởi động một sự chuyển đổi đã trở nên phổ biến — một sự thay đổi toàn diện về chiến lược, mô hình hoạt động, tổ chức, con người hoặc quy trình. Tuy nhiên, nghiên cứu của chúng tôi phát hiện ra rằng nhiều sự chuyển đổi không tạo ra giá trị cho cổ đông. Thật vậy, trong số các chuyển đổi được đưa ra gần đây, chỉ 1/4 đã thành công trong việc tạo ra giá trị cổ đông trên mức trung bình của ngành.

Trên cơ sở kinh nghiệm làm việc với các công ty trong các ngành, chúng tôi tin rằng các giám đốc tài chính có vai trò quan trọng trong việc giúp các công ty thiết lập và đạt được các mục tiêu chuyển đổi để tạo ra giá trị. Các giám đốc tài chính ngày nay đang mở rộng vai trò của họ ngoài trách nhiệm báo cáo tài chính truyền thống để trở thành người giám sát chủ động giá trị của cổ đông. Với vai trò mở rộng này, các CFO thúc đẩy việc tạo ra giá trị bằng cách đóng vai trò là cố vấn chiến lược cho các nhà lãnh đạo doanh nghiệp, giám sát hiệu suất trong toàn tổ chức và truyền đạt câu chuyện cổ phần thuyết phục cho các nhà đầu tư.

Phạm vi trách nhiệm lớn hơn khiến các CFO có vị trí đặc biệt tốt để hiểu các nguồn giá trị, đặt ra các mục tiêu cải tiến dựa trên thực tế, tối ưu hóa việc phân bổ nguồn lực và đảm bảo trách nhiệm giải trình cho các kết quả. Để duy trì sự tập trung không ngừng vào việc tạo ra giá trị, các CFO phải đóng một vai trò quan trọng trong từng giai đoạn của quá trình chuyển đổi.

TẠI SAO CHUYỂN ĐỔI CẦN MỘT CFO

Nhu cầu về một giám đốc tài chính đã trở nên rõ ràng khi các công ty ngày càng coi việc chuyển đổi là một phần thiết yếu trong nỗ lực của họ để thích ứng với thị trường thay đổi nhanh chóng và vượt trội so với các công ty cùng ngành. Theo phân tích của BCG, 52% công ty đại chúng lớn ở châu Âu và Bắc Mỹ đã công bố chuyển đổi trong năm 2016, tăng 42% so với năm 2006.

Hơn nữa, nhiều công ty trong số này đang thực hiện các bước chuyển đổi liên tiếp nhanh chóng: 73% đã công bố hai đợt tái cấu trúc chi phí kết hợp với tổ chức lại hoặc giảm quy mô trong vòng hai năm. Tuy nhiên, việc thực hiện các chuyển đổi và đánh giá lợi tức đầu tư ngày càng trở nên phức tạp. Ví dụ: 3/4 các công ty mà chúng tôi đã nghiên cứu đang đầu tư vào công nghệ kỹ thuật số, một lĩnh vực mà họ vẫn đang xây dựng chuyên môn về hoạt động và tài chính cần thiết để phát triển tình huống kinh doanh cho các khoản đầu tư.

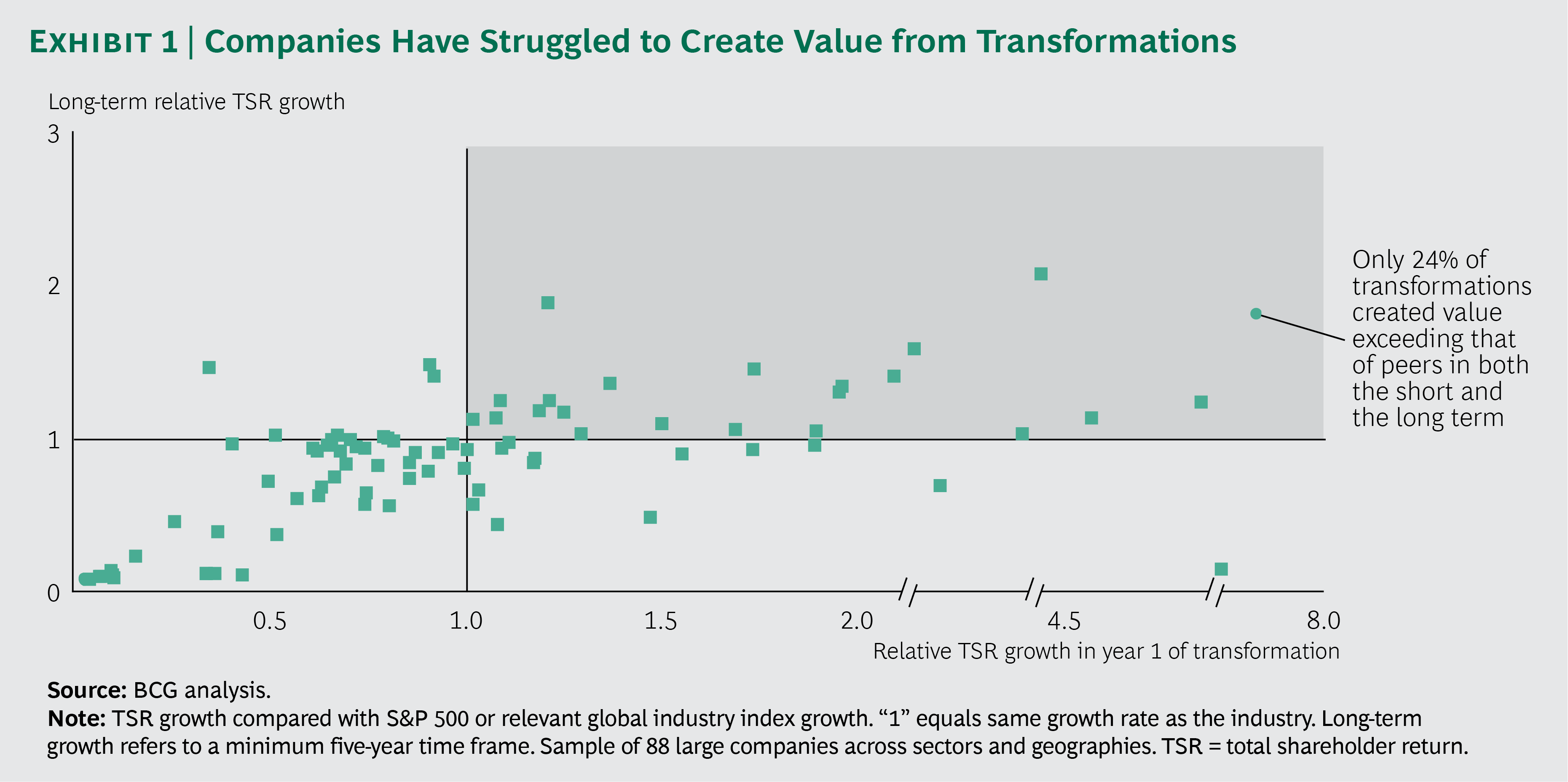

Để đánh giá xem việc chuyển đổi có tạo ra giá trị hay không, chúng tôi đã so sánh mức tăng trưởng của tổng lợi tức cổ đông (TSR) của các công ty đang chuyển đổi với mức tăng trưởng của ngành tương ứng. Chỉ 24% các công ty chuyển đổi có tăng trưởng TSR lớn hơn so với ngành của họ trong ngắn hạn (một năm) và dài hạn (năm năm trở lên).

(TSR là tỷ lệ phần trăm lợi nhuận hàng năm cho chủ sở hữu, đến từ lợi nhuận vốn cộng thêm với bất kỳ khoản cổ tức nào. Trong phân tích này, chúng tôi đã so sánh mức tăng trưởng TSR với mức tăng của S&P 500 hoặc một chỉ số ngành có liên quan.)

Nghiên cứu của BCG cũng đã phát hiện ra rằng việc tạo ra giá trị có mối tương quan chặt chẽ với việc mở rộng tỷ suất lợi nhuận. Chúng tôi đã phân tích các nguồn tạo ra giá trị cho một mẫu gồm hơn 700 công ty đại chúng lớn ở Châu Âu và Bắc Mỹ từ năm 2011 đến năm 2016. Điểm khác biệt chính giữa hiệu suất TSR của phần tư thứ nhất và phần tư thứ hai là thay đổi tỷ suất lợi nhuận, tiếp theo là tăng trưởng doanh số, bội số thay đổi và lợi tức cổ tức.

Những người hoạt động tốt nhất nhận ra rằng tăng trưởng tỷ suất lợi nhuận không chỉ đóng góp trực tiếp vào TSR mà còn tạo ra tiền mặt để đầu tư vào các cơ hội tăng trưởng và trả cổ tức. Đối với nhiều công ty, các sáng kiến cải tiến hoạt động nhằm giảm cơ sở chi phí là cách hiệu quả nhất để tăng tỷ suất lợi nhuận.

Tìm hiểu các nguồn tạo ra giá trị mới chỉ là điểm khởi đầu. Các công ty phải chuyển những kiến thức này thành các sáng kiến hiệu quả và phân bổ các nguồn lực thích hợp. Họ cũng cần xác định các thước đo để theo dõi và đánh giá tác động của những thay đổi này từ góc độ tạo ra giá trị. Và họ phải đảm bảo rằng các nhà đầu tư hiểu cách chuyển đổi sẽ thúc đẩy TSR của công ty.

May mắn thay, Giám đốc tài chính ngày nay ở một vị trí để giải quyết những vấn đề như vậy bằng cách hỗ trợ chuyển đổi trên ba mặt trận quan trọng:

Trên cơ sở kinh nghiệm làm việc với các công ty trong các ngành, chúng tôi tin rằng các giám đốc tài chính có vai trò quan trọng trong việc giúp các công ty thiết lập và đạt được các mục tiêu chuyển đổi để tạo ra giá trị. Các giám đốc tài chính ngày nay đang mở rộng vai trò của họ ngoài trách nhiệm báo cáo tài chính truyền thống để trở thành người giám sát chủ động giá trị của cổ đông. Với vai trò mở rộng này, các CFO thúc đẩy việc tạo ra giá trị bằng cách đóng vai trò là cố vấn chiến lược cho các nhà lãnh đạo doanh nghiệp, giám sát hiệu suất trong toàn tổ chức và truyền đạt câu chuyện cổ phần thuyết phục cho các nhà đầu tư.

Phạm vi trách nhiệm lớn hơn khiến các CFO có vị trí đặc biệt tốt để hiểu các nguồn giá trị, đặt ra các mục tiêu cải tiến dựa trên thực tế, tối ưu hóa việc phân bổ nguồn lực và đảm bảo trách nhiệm giải trình cho các kết quả. Để duy trì sự tập trung không ngừng vào việc tạo ra giá trị, các CFO phải đóng một vai trò quan trọng trong từng giai đoạn của quá trình chuyển đổi.

TẠI SAO CHUYỂN ĐỔI CẦN MỘT CFO

Nhu cầu về một giám đốc tài chính đã trở nên rõ ràng khi các công ty ngày càng coi việc chuyển đổi là một phần thiết yếu trong nỗ lực của họ để thích ứng với thị trường thay đổi nhanh chóng và vượt trội so với các công ty cùng ngành. Theo phân tích của BCG, 52% công ty đại chúng lớn ở châu Âu và Bắc Mỹ đã công bố chuyển đổi trong năm 2016, tăng 42% so với năm 2006.

Hơn nữa, nhiều công ty trong số này đang thực hiện các bước chuyển đổi liên tiếp nhanh chóng: 73% đã công bố hai đợt tái cấu trúc chi phí kết hợp với tổ chức lại hoặc giảm quy mô trong vòng hai năm. Tuy nhiên, việc thực hiện các chuyển đổi và đánh giá lợi tức đầu tư ngày càng trở nên phức tạp. Ví dụ: 3/4 các công ty mà chúng tôi đã nghiên cứu đang đầu tư vào công nghệ kỹ thuật số, một lĩnh vực mà họ vẫn đang xây dựng chuyên môn về hoạt động và tài chính cần thiết để phát triển tình huống kinh doanh cho các khoản đầu tư.

Để đánh giá xem việc chuyển đổi có tạo ra giá trị hay không, chúng tôi đã so sánh mức tăng trưởng của tổng lợi tức cổ đông (TSR) của các công ty đang chuyển đổi với mức tăng trưởng của ngành tương ứng. Chỉ 24% các công ty chuyển đổi có tăng trưởng TSR lớn hơn so với ngành của họ trong ngắn hạn (một năm) và dài hạn (năm năm trở lên).

(TSR là tỷ lệ phần trăm lợi nhuận hàng năm cho chủ sở hữu, đến từ lợi nhuận vốn cộng thêm với bất kỳ khoản cổ tức nào. Trong phân tích này, chúng tôi đã so sánh mức tăng trưởng TSR với mức tăng của S&P 500 hoặc một chỉ số ngành có liên quan.)

Nghiên cứu của BCG cũng đã phát hiện ra rằng việc tạo ra giá trị có mối tương quan chặt chẽ với việc mở rộng tỷ suất lợi nhuận. Chúng tôi đã phân tích các nguồn tạo ra giá trị cho một mẫu gồm hơn 700 công ty đại chúng lớn ở Châu Âu và Bắc Mỹ từ năm 2011 đến năm 2016. Điểm khác biệt chính giữa hiệu suất TSR của phần tư thứ nhất và phần tư thứ hai là thay đổi tỷ suất lợi nhuận, tiếp theo là tăng trưởng doanh số, bội số thay đổi và lợi tức cổ tức.

Những người hoạt động tốt nhất nhận ra rằng tăng trưởng tỷ suất lợi nhuận không chỉ đóng góp trực tiếp vào TSR mà còn tạo ra tiền mặt để đầu tư vào các cơ hội tăng trưởng và trả cổ tức. Đối với nhiều công ty, các sáng kiến cải tiến hoạt động nhằm giảm cơ sở chi phí là cách hiệu quả nhất để tăng tỷ suất lợi nhuận.

Tìm hiểu các nguồn tạo ra giá trị mới chỉ là điểm khởi đầu. Các công ty phải chuyển những kiến thức này thành các sáng kiến hiệu quả và phân bổ các nguồn lực thích hợp. Họ cũng cần xác định các thước đo để theo dõi và đánh giá tác động của những thay đổi này từ góc độ tạo ra giá trị. Và họ phải đảm bảo rằng các nhà đầu tư hiểu cách chuyển đổi sẽ thúc đẩy TSR của công ty.

May mắn thay, Giám đốc tài chính ngày nay ở một vị trí để giải quyết những vấn đề như vậy bằng cách hỗ trợ chuyển đổi trên ba mặt trận quan trọng:

- Là cố vấn kinh doanh khách quan, CFO có thể sử dụng lăng kính tạo giá trị để thách thức tính hiệu quả của mô hình hoạt động hiện tại và định hình các ưu tiên cho mô hình hoạt động mục tiêu.

- Với tư cách là giám đốc hiệu suất, CFO có thể xác định các KPI thúc đẩy các ưu tiên tạo ra giá trị và sau đó chủ động quản lý hiệu suất và thực thi các hệ quả để đạt được các mục tiêu mong muốn.

- Với tư cách là người giao tiếp thị trường vốn chính của công ty, giám đốc tài chính có thể truyền tải câu chuyện tạo ra giá trị rõ ràng cho cộng đồng đầu tư, tạo ra mối liên hệ rõ ràng giữa các sáng kiến cải tiến của công ty và TSR.

Vai trò quan trọng của CFO trong chuyển đổi doanh nghiệp - CLEVERCFO EDUCATION

Trong thập kỷ qua, việc các công ty khởi động một sự chuyển đổi đã trở nên phổ biến — một sự thay đổi toàn diện về chiến lược, mô hình hoạt động, tổ chức, con người hoặc quy trình. Tuy nhiên, nghiên cứu của chúng tôi phát hiện ra rằng nhiều sự chuyển đổi

clevercfo.com