1. Quản lý vốn

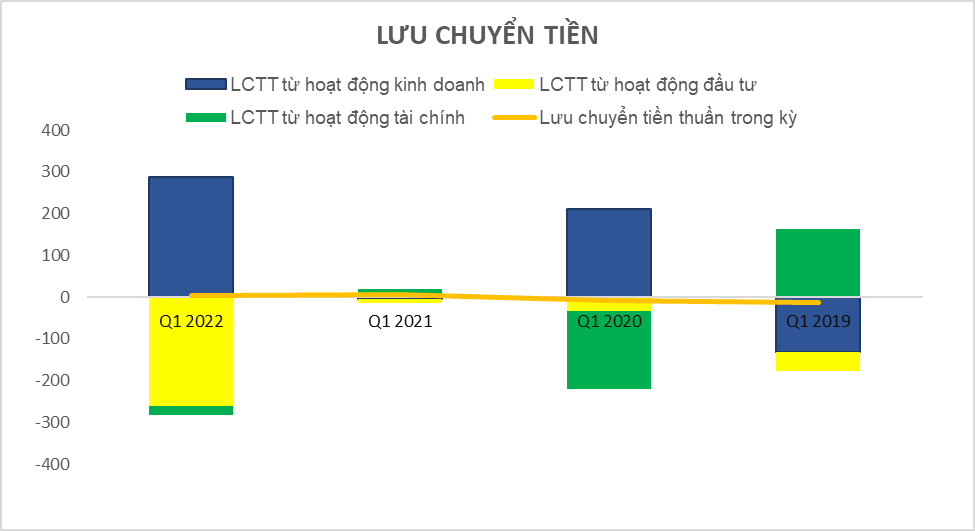

Trong kỳ, công ty sống bằng nguồn tiền tài chính, họ sử dụng số tiền này để chi trả cho các hoạt động kinh doanh và đầu tư trong khoảng thời gian này.

Dòng tiền thuần của doanh nghiệp có xu hướng giảm trong kỳ vừa qua bởi vì số tiền kiếm được từ các hoạt động kinh doanh có xu hướng giảm khá đáng kể trong khoảng thời điểm này.

Tính thanh khoản của doanh nghiệp hiện đang thấp hơn 2.5. Với chỉ số như hiện tại, DN có tính thanh khoản nằm ở mức trung bình. Doanh nghiệp có thể chi trả được các khoản nợ ngắn khi chúng đáo hạn, tuy nhiên sẽ có thể gặp chút vấn đề về tình hình tài chính sau khi thanh toán xong.

2. Kiểm soát hiệu quả hoạt động

Biên lãi gộp của doanh nghiệp trong kỳ vừa qua có xu hướng không đổi so với trước đó. Với chỉ số như hiện tại, DN có TSLN gộp nằm ở mức trung bình so với mặt bằng chung của ngành. Doanh nghiệp hiện vẫn chưa thể chủ động được các kênh phân phối của riêng mình trong thời gian qua.

Lợi nhuận mà doanh nghiệp kiếm được trong kỳ vừa qua chủ yếu đến từ các hoạt động kinh doanh chính của doanh nghiệp. Điều này phản ánh được doanh nghiệp rất tập trung vào các hoạt động kinh doanh của mình. Nếu doanh nghiệp muốn tăng trưởng các khoản lợi nhuận, họ cần phải cải thiện và phát triển các chính sách kinh doanh của mình sao cho hiệu quả hơn so với trước kia, đây cũng là cách giúp DN tăng trưởng lâu dài và bền vững.

ROE của doanh nghiệp có xu hướng tăng là nhờ doanh nghiệp mang về được nhiều lợi nhuận hơn so với kỳ trước đó.

3. Kiểm soát hiệu suất sử dụng tài sản

ROE của doanh nghiệp ở thời điểm hiện tại không thể thu hút được các quỹ đầu tư tham gia vào góp vốn với 1 TSSL khá khiêm tốn.

Việc ROE có xu hướng giảm liên tục qua các kỳ là do hiệu suất sử dụng tài sản (ROA) của doanh nghiệp có xu hướng giảm. Doanh nghiệp không thể kiếm được nhiều lợi nhuận hơn từ nguồn tài sản của mình so với kỳ trước đó.

4. Cơ cấu tài sản

Khoản mục chiếm tỷ trọng lớn nhất của doanh nghiệp trong danh mục tài sản ở kỳ hiện tại là Tổng hàng tồn kho và Phải thu ngắn hạn. Với Tổng hàng tồn kho, khoản mục này có xu hướng so với kỳ trước đó, còn Phải thu ngắn hạn thể hiện xu hướng ngược lại trong khoảng thời điểm này.

Nợ/TTS của doanh nghiệp có xu hướng tăng khá đáng kể trong kỳ vừa qua. Với chỉ số như hiện tại, DN có Nợ/TTS nằm ở mức không an toàn. DN cần phải thận trọng với các khoản nợ dài hạn của mình trong khoảng thời điểm này.

Trong 3 năm gần nhất, doanh nghiệp không chi đầu tư vào các khoản tài sản cố định. Mức khấu hao trong khoảng thời gian này giảm dần theo từng năm.

5. Tăng trưởng bền vững

Doanh thu thuần của doanh nghiệp có xu hướng tăng trưởng dưới 10% trong kỳ vừa qua. Mức tăng trưởng này không đủ để thu hút được các nhà đầu tư tham gia vào góp vốn.

Lợi nhuận sau thuế của công ty mẹ tăng 56% so với kỳ trước đó. Xu hướng tăng trưởng lợi nhuận qua các kỳ hiện đang là xu hướng tăng trưởng tăng.

6. Phân tích ngành nghề

TDS có điểm số nằm ở nhóm trung bình.

Tăng trưởng lợi nhuận nhanh. Tăng trưởng tài sản nhanh.

Doanh nghiệp có khả năng sinh lời thấp so với mặt bằng chung. Doanh nghiệp có mức sinh lời thấp hơn so với bình quân ngành ở đa phần các chỉ tiêu.

Doanh nghiệp có chính sách cổ tức hợp lý.

Doanh nghiệp tuân thủ tốt hoạt động công bố thông tin, quy tắc kế toán và quy định pháp luật.

Doanh nghiệp có thị phần và quy mô nhỏ trong ngành.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích báo cáo tài chính CTCP Ống thép Việt Đức VG PIPE (VGS) Quý 1/2022:

danketoan.com

Phân tích báo cáo tài chính CTCP Đầu tư thương mại SMC (SMC) Quý 1/2022:

danketoan.com

Phân tích báo cáo tài chính CTCP Đầu tư thương mại SMC (SMC) Quý 1/2022:

danketoan.com

danketoan.com

Trong kỳ, công ty sống bằng nguồn tiền tài chính, họ sử dụng số tiền này để chi trả cho các hoạt động kinh doanh và đầu tư trong khoảng thời gian này.

Dòng tiền thuần của doanh nghiệp có xu hướng giảm trong kỳ vừa qua bởi vì số tiền kiếm được từ các hoạt động kinh doanh có xu hướng giảm khá đáng kể trong khoảng thời điểm này.

Tính thanh khoản của doanh nghiệp hiện đang thấp hơn 2.5. Với chỉ số như hiện tại, DN có tính thanh khoản nằm ở mức trung bình. Doanh nghiệp có thể chi trả được các khoản nợ ngắn khi chúng đáo hạn, tuy nhiên sẽ có thể gặp chút vấn đề về tình hình tài chính sau khi thanh toán xong.

2. Kiểm soát hiệu quả hoạt động

Biên lãi gộp của doanh nghiệp trong kỳ vừa qua có xu hướng không đổi so với trước đó. Với chỉ số như hiện tại, DN có TSLN gộp nằm ở mức trung bình so với mặt bằng chung của ngành. Doanh nghiệp hiện vẫn chưa thể chủ động được các kênh phân phối của riêng mình trong thời gian qua.

Lợi nhuận mà doanh nghiệp kiếm được trong kỳ vừa qua chủ yếu đến từ các hoạt động kinh doanh chính của doanh nghiệp. Điều này phản ánh được doanh nghiệp rất tập trung vào các hoạt động kinh doanh của mình. Nếu doanh nghiệp muốn tăng trưởng các khoản lợi nhuận, họ cần phải cải thiện và phát triển các chính sách kinh doanh của mình sao cho hiệu quả hơn so với trước kia, đây cũng là cách giúp DN tăng trưởng lâu dài và bền vững.

ROE của doanh nghiệp có xu hướng tăng là nhờ doanh nghiệp mang về được nhiều lợi nhuận hơn so với kỳ trước đó.

3. Kiểm soát hiệu suất sử dụng tài sản

ROE của doanh nghiệp ở thời điểm hiện tại không thể thu hút được các quỹ đầu tư tham gia vào góp vốn với 1 TSSL khá khiêm tốn.

Việc ROE có xu hướng giảm liên tục qua các kỳ là do hiệu suất sử dụng tài sản (ROA) của doanh nghiệp có xu hướng giảm. Doanh nghiệp không thể kiếm được nhiều lợi nhuận hơn từ nguồn tài sản của mình so với kỳ trước đó.

4. Cơ cấu tài sản

Khoản mục chiếm tỷ trọng lớn nhất của doanh nghiệp trong danh mục tài sản ở kỳ hiện tại là Tổng hàng tồn kho và Phải thu ngắn hạn. Với Tổng hàng tồn kho, khoản mục này có xu hướng so với kỳ trước đó, còn Phải thu ngắn hạn thể hiện xu hướng ngược lại trong khoảng thời điểm này.

Nợ/TTS của doanh nghiệp có xu hướng tăng khá đáng kể trong kỳ vừa qua. Với chỉ số như hiện tại, DN có Nợ/TTS nằm ở mức không an toàn. DN cần phải thận trọng với các khoản nợ dài hạn của mình trong khoảng thời điểm này.

Trong 3 năm gần nhất, doanh nghiệp không chi đầu tư vào các khoản tài sản cố định. Mức khấu hao trong khoảng thời gian này giảm dần theo từng năm.

5. Tăng trưởng bền vững

Doanh thu thuần của doanh nghiệp có xu hướng tăng trưởng dưới 10% trong kỳ vừa qua. Mức tăng trưởng này không đủ để thu hút được các nhà đầu tư tham gia vào góp vốn.

Lợi nhuận sau thuế của công ty mẹ tăng 56% so với kỳ trước đó. Xu hướng tăng trưởng lợi nhuận qua các kỳ hiện đang là xu hướng tăng trưởng tăng.

6. Phân tích ngành nghề

TDS có điểm số nằm ở nhóm trung bình.

Tăng trưởng lợi nhuận nhanh. Tăng trưởng tài sản nhanh.

Doanh nghiệp có khả năng sinh lời thấp so với mặt bằng chung. Doanh nghiệp có mức sinh lời thấp hơn so với bình quân ngành ở đa phần các chỉ tiêu.

Doanh nghiệp có chính sách cổ tức hợp lý.

Doanh nghiệp tuân thủ tốt hoạt động công bố thông tin, quy tắc kế toán và quy định pháp luật.

Doanh nghiệp có thị phần và quy mô nhỏ trong ngành.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích báo cáo tài chính CTCP Ống thép Việt Đức VG PIPE (VGS) Quý 1/2022:

Phân tích báo cáo tài chính CTCP Ống thép Việt Đức VG PIPE (VGS) Quý 1/2022

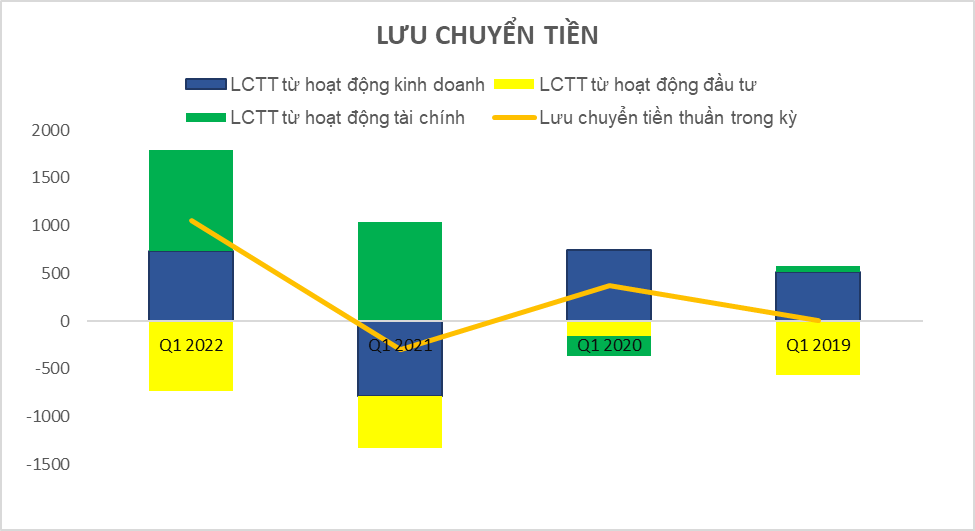

1. Quản lý vốn Trong kỳ, công ty sống bằng nguồn tiền từ hoạt động kinh doanh, họ sử dụng số tiền này để chi trả cho các hoạt động đầu tư và tài chính trong khoảng thời điểm này. Dòng tiền thuần có xu hướng không đổi so với kỳ trước đó, tuy vậy ta có thể thấy được sự tích cực khi doanh nghiệp đã...

Phân tích báo cáo tài chính CTCP Đầu tư thương mại SMC (SMC) Quý 1/2022

1. Quản lý vốn Trong kỳ vừa qua, công ty sống bằng nguồn tiền từ hoạt động kinh doanh và tài chính, họ sử dụng số tiền này để chi trả cho các hoạt động đầu tư trong khoảng thời gian này. Dòng tiền thuần của doanh nghiệp ở kỳ hiện tại có xu hướng tăng so với kỳ trước đó nhờ vào việc doanh nghiệp...