1. Quản lý vốn

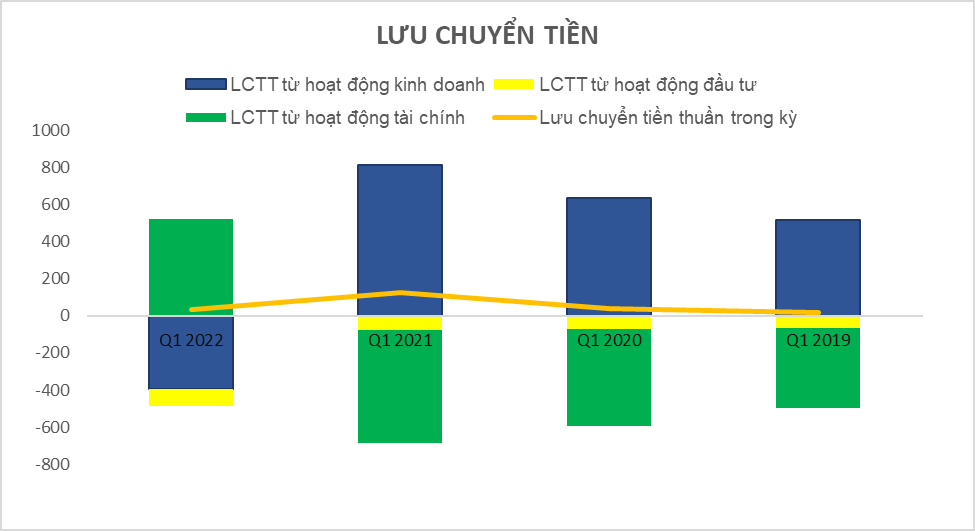

Trong kỳ, công ty sống bằng nguồn tiền từ các hoạt động kinh doanh. Họ sử dụng số tiền này để chi cho các hoạt động đầu tư và tài chính trong khoảng thời gian qua.

Dòng tiền thuần của doanh nghiệp trong kỳ vừa qua có xu hướng tăng nhờ số tiền kiếm được từ các hoạt động kinh doanh của DN tăng so với kỳ trước đó, đồng thời doanh nghiệp đã ít phải chi trả hơn cho các hoạt động tài chính trong cùng thời điểm này.

Tính thanh khoản của doanh nghiệp ở kỳ hiện tại đang lớn hơn 2.5 khá nhiều. Với chỉ số như hiện tại, doanh nghiệp có tính thanh khoản nằm ở mức an toàn. Doanh nghiệp có thể chi trả được các khoản nợ ngắn khi chúng đáo hạn mà không gặp bất kỳ các vấn đề về tài chính.

2. Kiểm soát hiệu quả hoạt động

Biên lãi gộp của DN trong kỳ vừa qua có xu hướng tăng so với kỳ trước đó. Với chỉ số này ở thời điểm hiện tại, DN có TSLN gộp nằm ở mức cạnh tranh cao so với mặt bằng chung của ngành. Tuy nhiên, họ vẫn chưa thể chủ động được các kênh phân phối của riêng mình.

Nguồn lợi nhuận mà doanh nghiệp kiếm trong kỳ gần nhất chủ yếu đến từ các hoạt động kinh doanh. Điều này cho chúng ta thấy được rằng doanh nghiệp rất tập trung vào các hoạt động kinh doanh chính của họ. Nếu họ muốn tăng trưởng được lợi nhuận, thì họ cần phải phát triển và cải thiện các chính sách kinh doanh của mình sao cho hiệu quả hơn để đạt được mục tiêu như đã đề ra. Đây được coi là một sự tăng trưởng bền vững và lâu dài của DN.

Lợi nhuận đến từ HĐKD của doanh nghiệp có xu hướng tăng trong kỳ vừa qua.

ROE của doanh nghiệp tăng trong năm qua là nhờ doanh nghiệp đã tăng được các khoản lợi nhuận của mình ở trong khoảng thời điểm này

3. Kiểm soát hiệu suất sử dụng tài sản

ROE của doanh nghiệp ở thời điểm hiện tại đủ để thu hút được các quỹ đầu tư tham gia vào góp vốn với một tỷ suất sinh lời khá ấn tượng.

Việc ROE tăng trong kỳ vừa qua là nhờ doanh nghiệp đã cải thiện được hiệu suất sử dụng tài sản (ROA) của doanh nghiệp trong khoảng thời gian này. Doanh nghiệp đã sử dụng hiệu quả nguồn tài sản hiện có của mình để mang lại nhiều lợi nhuận hơn, họ khai thác tối đa nguồn lực bên trong của doanh nghiệp chứ không sử dụng thêm từ các nguồn tài trợ bên ngoài.

4. Cơ cấu tài sản

Khoản mục chiếm tỷ trọng lớn nhất trong danh mục tài sản là Tổng hàng tồn kho và Tổng tài sản dài hạn khác. Với tổng tài sản dài hạn khác, khoản mục này có xu hướng giảm so với kỳ trước đó, còn Tổng hàng tồn kho có xu hướng tăng trong khoảng thời gian này.

Nợ/TTS có xu hướng tăng trong kỳ vừa qua. Với chỉ số như hiện nay, Nợ/TTS của DN hiện đang nằm ở mức an toàn. Doanh nghiệp đảm bảo được các khoản nợ dài hạn bằng mức tài sản cao.

Trong 3 năm gần nhất, doanh nghiệp có chi đầu tư cho các khoản TSCĐ. Tuy nhiên khi so sánh với chi phí khấu hao trong cùng khoảng thời điểm này, mức chi này của doanh nghiệp vẫn còn nằm ở mức khá thấp, không quá đáng kể.

5. Tăng trưởng bền vững

Doanh thu thuần của DN có xu hướng tăng khá đáng kể trong kỳ vừa qua, điều này có thể hấp dẫn được các nhà đầu tư cùng tham gia vào DN.

Lợi nhuận sau thuế của doanh nghiệp ở kỳ hiện tại tăng 56% so với cùng kỳ năm ngoái. Xu hướng tăng trưởng lợi nhuận của DN là xu hướng tăng trong các kỳ vừa qua.

6. Phân tích ngành nghề

CSV có điểm số nằm ở nhóm trung bình. CSV cao hơn so với bình quân toàn thị trường

Tăng trưởng doanh thu của doanh nghiệp nhanh. Tăng trưởng lợi nhuận nhanh. Tăng trưởng cả tài sản và vốn chủ sở hữu đều tích cực.

Doanh nghiệp có khả năng sinh lời vượt trội. Hầu hết các chỉ tiêu sinh lời đều ở mức tích cực. Doanh nghiệp có mức sinh lời cao hơn bình quân ngành ở đa phần các tiêu chí.

Doanh nghiệp có chính sách cổ tức hợp lý.

Doanh nghiệp còn 1 số vấn đề trong tính minh bạch, tuân thủ, công bố thông tin và các quy tắc quản trị bền vững. Doanh nghiệp tuân thủ tốt hoạt động công bố thông tin, quy tắc kế toán và quy định pháp luật nhưng có những rủi ro trong giao dịch và biến động giá cổ phiếu mà nhà đầu tư cần lưu ý.

Doanh nghiệp có thị phần và quy mô nhỏ trong ngành.

Doanh nghiệp có đòn bẩy tài chính, khả năng thanh toán tương đối an toàn và dòng tiền tương đối lành mạnh.

7. Một số thông tin khác của doanh nghiệp

Quá trình tăng vốn

Năm 2014, sau khi thực hiện tăng vốn điều lệ từ 245 tỷ lên 442 tỷ đề quyết toán các khoản chênh lệch đánh giá lại tài sản sau cổ phần hóa. Cho đến nay, CSV chưa thực hiện tăng vốn trở lại. Tổng vốn chủ sở hữu của doanh nghiệp trong giai đoạn 5 năm từ 2015 – 2019 tăng trưởng với CAGR đạt 13%. Trong đó, hầu hết tăng trưởng vốn chủ sở hữu đến từ sự phình to của quỹ đầu tư phát triển.

Tỷ lệ cổ tức tiền mặt giảm cùng với tỷ lệ lợi nhuận giữ lại gia tăng từ năm 2018 cũng đã cho thấy điều đó. VCBS nhận thấy hiệu quả kinh tế của việc sử dụng quỹ đầu tư phát triển này đối với CSV trong tương lai sẽ là yếu tố quyết định đến giá trị doanh nghiệp.

TRIỂN VỌNG & RỦI RO

Ngành hóa chất là một trong những ngành gắn liền với tốc độ tăng trưởng GDP của quốc gia do nhu cầu các sản phẩm hóa chất là chi tiêu tiêu dùng và sản xuất công nghiệp cơ bản nội địa. Đối với thị trường xút Việt Nam – sản phẩm tiêu biểu của CSV, VCBS đánh giá dư địa phát triển của toàn ngành mặc dù không quá cao ở mức 8 – 9%/năm. Tuy nhiên, do tổng nguồn cung trong nước chỉ chiếm 25% tổng nhu cầu toàn thị trường, do đó việc mở rộng thị trường gia tăng thị phần đối với các doanh nghiệp sản xuất trong nước là hoàn toàn có thể.

VCBS không quá lo ngại về sản lượng bán xút của CSV trong tương lai, thay vào đó VCBS lo ngại về diễn biến giá trên thị trường Việt Nam. Giá xút dao động trong một biện độ rất rộng và phụ thuộc nhiều vào thị trường Clo và Soda.

Rủi ro từ việc di dời nhà máy + Áp lực điều chỉnh giá nội bộ tập đoàn

Việc di dời 3 nhà máy tại KCN Biên Hòa là rủi ro hiện hữu mà CSV phải đối mặt. Chi phí di dời nhà máy ước tính lên đến 1,700 Tỷ đồng. CSV buộc phải sử dụng nợ vay để tài trợ cho dự án di dời nhà máy này do khoản tiền mặt mỗi năm tại công ty đã phải sử dụng cho mục đích trả cổ tức. Tỷ lệ tài trợ vốn cho dự án là 30% VCSH + 70% nợ vay. Việc kéo dài di dời hoặc thực hiện di dời trong giai đoạn đầu sẽ tác động tiêu cực đến triển vọng hoạt động kinh doanh của doanh nghiệp. Tuy nhiên, VCBS đánh giá việc di dời là bắt buộc phải thực hiện cho mục tiêu dài hạn để đảm bảo các công tác an toàn hoạt động và mở rộng công suất

Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích báo cáo tài chính CTCP Nhựa An Phát Xanh (AAA) Quý 1/2022: http://danketoan.com/threads/phan-t...ctcp-nhua-an-phat-xanh-aaa-quy-1-2022.286952/

Phân tích báo cáo tài chính CTCP Phân bón Bình Điền (BFC) Quý 1/2022:

danketoan.com

danketoan.com

Trong kỳ, công ty sống bằng nguồn tiền từ các hoạt động kinh doanh. Họ sử dụng số tiền này để chi cho các hoạt động đầu tư và tài chính trong khoảng thời gian qua.

Dòng tiền thuần của doanh nghiệp trong kỳ vừa qua có xu hướng tăng nhờ số tiền kiếm được từ các hoạt động kinh doanh của DN tăng so với kỳ trước đó, đồng thời doanh nghiệp đã ít phải chi trả hơn cho các hoạt động tài chính trong cùng thời điểm này.

Tính thanh khoản của doanh nghiệp ở kỳ hiện tại đang lớn hơn 2.5 khá nhiều. Với chỉ số như hiện tại, doanh nghiệp có tính thanh khoản nằm ở mức an toàn. Doanh nghiệp có thể chi trả được các khoản nợ ngắn khi chúng đáo hạn mà không gặp bất kỳ các vấn đề về tài chính.

2. Kiểm soát hiệu quả hoạt động

Biên lãi gộp của DN trong kỳ vừa qua có xu hướng tăng so với kỳ trước đó. Với chỉ số này ở thời điểm hiện tại, DN có TSLN gộp nằm ở mức cạnh tranh cao so với mặt bằng chung của ngành. Tuy nhiên, họ vẫn chưa thể chủ động được các kênh phân phối của riêng mình.

Nguồn lợi nhuận mà doanh nghiệp kiếm trong kỳ gần nhất chủ yếu đến từ các hoạt động kinh doanh. Điều này cho chúng ta thấy được rằng doanh nghiệp rất tập trung vào các hoạt động kinh doanh chính của họ. Nếu họ muốn tăng trưởng được lợi nhuận, thì họ cần phải phát triển và cải thiện các chính sách kinh doanh của mình sao cho hiệu quả hơn để đạt được mục tiêu như đã đề ra. Đây được coi là một sự tăng trưởng bền vững và lâu dài của DN.

Lợi nhuận đến từ HĐKD của doanh nghiệp có xu hướng tăng trong kỳ vừa qua.

ROE của doanh nghiệp tăng trong năm qua là nhờ doanh nghiệp đã tăng được các khoản lợi nhuận của mình ở trong khoảng thời điểm này

3. Kiểm soát hiệu suất sử dụng tài sản

ROE của doanh nghiệp ở thời điểm hiện tại đủ để thu hút được các quỹ đầu tư tham gia vào góp vốn với một tỷ suất sinh lời khá ấn tượng.

Việc ROE tăng trong kỳ vừa qua là nhờ doanh nghiệp đã cải thiện được hiệu suất sử dụng tài sản (ROA) của doanh nghiệp trong khoảng thời gian này. Doanh nghiệp đã sử dụng hiệu quả nguồn tài sản hiện có của mình để mang lại nhiều lợi nhuận hơn, họ khai thác tối đa nguồn lực bên trong của doanh nghiệp chứ không sử dụng thêm từ các nguồn tài trợ bên ngoài.

4. Cơ cấu tài sản

Khoản mục chiếm tỷ trọng lớn nhất trong danh mục tài sản là Tổng hàng tồn kho và Tổng tài sản dài hạn khác. Với tổng tài sản dài hạn khác, khoản mục này có xu hướng giảm so với kỳ trước đó, còn Tổng hàng tồn kho có xu hướng tăng trong khoảng thời gian này.

Nợ/TTS có xu hướng tăng trong kỳ vừa qua. Với chỉ số như hiện nay, Nợ/TTS của DN hiện đang nằm ở mức an toàn. Doanh nghiệp đảm bảo được các khoản nợ dài hạn bằng mức tài sản cao.

Trong 3 năm gần nhất, doanh nghiệp có chi đầu tư cho các khoản TSCĐ. Tuy nhiên khi so sánh với chi phí khấu hao trong cùng khoảng thời điểm này, mức chi này của doanh nghiệp vẫn còn nằm ở mức khá thấp, không quá đáng kể.

5. Tăng trưởng bền vững

Doanh thu thuần của DN có xu hướng tăng khá đáng kể trong kỳ vừa qua, điều này có thể hấp dẫn được các nhà đầu tư cùng tham gia vào DN.

Lợi nhuận sau thuế của doanh nghiệp ở kỳ hiện tại tăng 56% so với cùng kỳ năm ngoái. Xu hướng tăng trưởng lợi nhuận của DN là xu hướng tăng trong các kỳ vừa qua.

6. Phân tích ngành nghề

CSV có điểm số nằm ở nhóm trung bình. CSV cao hơn so với bình quân toàn thị trường

Tăng trưởng doanh thu của doanh nghiệp nhanh. Tăng trưởng lợi nhuận nhanh. Tăng trưởng cả tài sản và vốn chủ sở hữu đều tích cực.

Doanh nghiệp có khả năng sinh lời vượt trội. Hầu hết các chỉ tiêu sinh lời đều ở mức tích cực. Doanh nghiệp có mức sinh lời cao hơn bình quân ngành ở đa phần các tiêu chí.

Doanh nghiệp có chính sách cổ tức hợp lý.

Doanh nghiệp còn 1 số vấn đề trong tính minh bạch, tuân thủ, công bố thông tin và các quy tắc quản trị bền vững. Doanh nghiệp tuân thủ tốt hoạt động công bố thông tin, quy tắc kế toán và quy định pháp luật nhưng có những rủi ro trong giao dịch và biến động giá cổ phiếu mà nhà đầu tư cần lưu ý.

Doanh nghiệp có thị phần và quy mô nhỏ trong ngành.

Doanh nghiệp có đòn bẩy tài chính, khả năng thanh toán tương đối an toàn và dòng tiền tương đối lành mạnh.

7. Một số thông tin khác của doanh nghiệp

Quá trình tăng vốn

Năm 2014, sau khi thực hiện tăng vốn điều lệ từ 245 tỷ lên 442 tỷ đề quyết toán các khoản chênh lệch đánh giá lại tài sản sau cổ phần hóa. Cho đến nay, CSV chưa thực hiện tăng vốn trở lại. Tổng vốn chủ sở hữu của doanh nghiệp trong giai đoạn 5 năm từ 2015 – 2019 tăng trưởng với CAGR đạt 13%. Trong đó, hầu hết tăng trưởng vốn chủ sở hữu đến từ sự phình to của quỹ đầu tư phát triển.

Tỷ lệ cổ tức tiền mặt giảm cùng với tỷ lệ lợi nhuận giữ lại gia tăng từ năm 2018 cũng đã cho thấy điều đó. VCBS nhận thấy hiệu quả kinh tế của việc sử dụng quỹ đầu tư phát triển này đối với CSV trong tương lai sẽ là yếu tố quyết định đến giá trị doanh nghiệp.

TRIỂN VỌNG & RỦI RO

Ngành hóa chất là một trong những ngành gắn liền với tốc độ tăng trưởng GDP của quốc gia do nhu cầu các sản phẩm hóa chất là chi tiêu tiêu dùng và sản xuất công nghiệp cơ bản nội địa. Đối với thị trường xút Việt Nam – sản phẩm tiêu biểu của CSV, VCBS đánh giá dư địa phát triển của toàn ngành mặc dù không quá cao ở mức 8 – 9%/năm. Tuy nhiên, do tổng nguồn cung trong nước chỉ chiếm 25% tổng nhu cầu toàn thị trường, do đó việc mở rộng thị trường gia tăng thị phần đối với các doanh nghiệp sản xuất trong nước là hoàn toàn có thể.

VCBS không quá lo ngại về sản lượng bán xút của CSV trong tương lai, thay vào đó VCBS lo ngại về diễn biến giá trên thị trường Việt Nam. Giá xút dao động trong một biện độ rất rộng và phụ thuộc nhiều vào thị trường Clo và Soda.

Rủi ro từ việc di dời nhà máy + Áp lực điều chỉnh giá nội bộ tập đoàn

Việc di dời 3 nhà máy tại KCN Biên Hòa là rủi ro hiện hữu mà CSV phải đối mặt. Chi phí di dời nhà máy ước tính lên đến 1,700 Tỷ đồng. CSV buộc phải sử dụng nợ vay để tài trợ cho dự án di dời nhà máy này do khoản tiền mặt mỗi năm tại công ty đã phải sử dụng cho mục đích trả cổ tức. Tỷ lệ tài trợ vốn cho dự án là 30% VCSH + 70% nợ vay. Việc kéo dài di dời hoặc thực hiện di dời trong giai đoạn đầu sẽ tác động tiêu cực đến triển vọng hoạt động kinh doanh của doanh nghiệp. Tuy nhiên, VCBS đánh giá việc di dời là bắt buộc phải thực hiện cho mục tiêu dài hạn để đảm bảo các công tác an toàn hoạt động và mở rộng công suất

Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích báo cáo tài chính CTCP Nhựa An Phát Xanh (AAA) Quý 1/2022: http://danketoan.com/threads/phan-t...ctcp-nhua-an-phat-xanh-aaa-quy-1-2022.286952/

Phân tích báo cáo tài chính CTCP Phân bón Bình Điền (BFC) Quý 1/2022:

Phân tích báo cáo tài chính CTCP Phân bón Bình Điền (BFC) Quý 1/2022

1. Quản lý vốn Trong kỳ, công ty sống bằng nguồn tiền từ các hoạt động tài chính, họ sử dụng số tiền này để chi trả cho các hoạt động kinh doanh và đầu tư của doanh nghiệp trong thời gian vừa qua. Dòng tiền thuần của công ty có xu hướng giảm trong kỳ vừa qua, đó là do doanh nghiệp không còn kiếm...