7.8.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

1- Khi được cấp có thẩm quyền giao dự toán chi hoạt động trong năm (kể cả viện trợ nhỏ, tài trợ, biếu tặng nhỏ lẻ nếu được giao dự toán), ghi:

No TK 00821, 00822

Trường hợp đơn vị đã sử dụng dự toán tạm cấp, đồng thời ghi:

Có TK 008211, 008212, 008221, 008222 (số dự toán đã rút sử dụng)

2- Khi đơn vị rút dự toán ra sử dụng cho các HĐTX, không thường xuyên (rút dự toán về quỹ tiền mặt hoặc TK tiền gửi; rút dự toán cấp bù miễn, giảm học phí về TK tiền gửi thu học phí mở tại KBNN; rút dự toán chi hoạt động để nâng cấp, sửa chữa TSCĐ; rút dự toán mua TSCĐ, NLVL, CCDC...);

a) Trường hợp rút tạm ứng:

Có TK 008211, 008221

Khi thanh toán tạm ứng:

Có TK 008211, 008221 (ghi âm)

Đồng thời, ghi:

Có TK 008212, 008222 (ghi dương)

b) Trường hợp rút dự toán (rút thực chi) để sử dụng cho các HĐTX, KTX:

Có TK 008212, 008222

3- Trường hợp cuối năm, xác định số tiết kiệm chi thường xuyên để trích lập các Quỹ, căn cứ quyết định trích lập Quỹ, rút dự toán chi thường xuyên vào tài khoản

TGKB theo số được trích lập, ghi:

Có TK 008212

4- Khi viện trợ, tài trợ nhỏ lẻ (không theo nội dung, địa chỉ sử dụng cụ thể, không được giao dự toán), căn cứ vào xác nhận ghi thu - ghi chi, ghi:

Nợ TK 00822

Đồng thời, ghi: Có TK 008222

5- Trường hợp bị hủy dự toán, ghi:

Nợ TK 00821, 00822 (ghi âm)

6- Cuối năm, các khoản chi chưa được cấp có thẩm quyền duyệt quyết toán:

- Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay sang TK năm trước để chờ duyệt quyết toán, ghi:

Nợ TK 00821, 00822 (ghi âm)

Đồng thời, ghi: Nợ TK 00811, 00812 (ghi dương)

- Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay sang TK năm trước để chờ duyệt quyết toán, ghi:

Có TK 00821, 00822 (ghi âm)

Đồng thời, ghi: Có TK 00811, 00812 (ghi dương)

7- Trường hợp nộp khôi phục dự toán hoặc nộp trả dự toán từ khoản đã thực chi theo đúng năm ngân sách tương ứng, ghi:

Có TK 008112, 008122, 008212, 008222 (ghi âm)

8- Trường hợp nộp trả các khoản tạm ứng cho NSNN theo đúng năm ngân sách tương ứng, ghi:

Có TK 008111, 008121, 008211, 008221 (ghi âm)

9- Trường hợp các khoản tạm ứng, thực chi từ dự toán ngân sách năm trước được chuyển sang năm nay quyết toán, ghi:

Có TK 008111, 008112, 008121, 008122 (ghi âm)

Đồng thời, ghi:

Có TK 008211, 008212, 008221, 008222 (ghi dương)

10- Khi báo cáo được duyệt quyết toán, ghi:

Nợ TK 0081 (ghi âm)

Đồng thời, ghi:

Có TK 0081 (ghi âm)

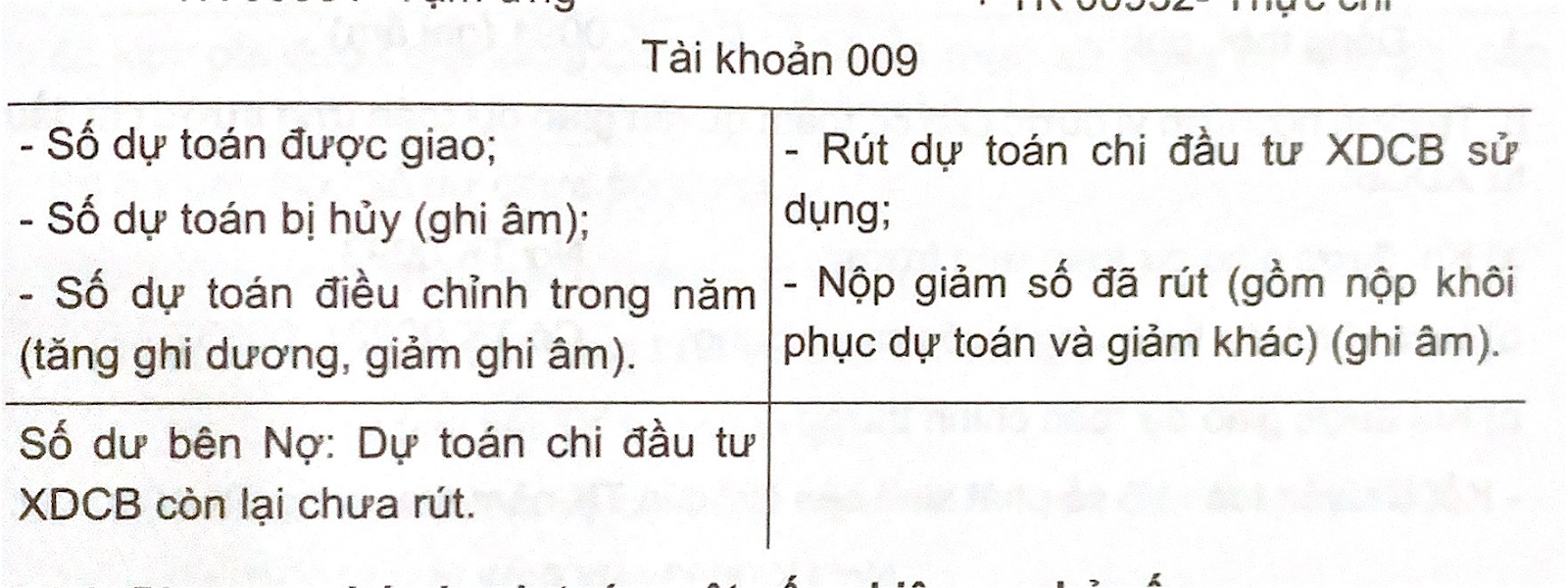

7.9. Kế toán dự toán đầu tư xây dựng cơ bản

7.9.1. Khái niệm và yêu cầu quản lý Dự toán đầu tư XDCB phản ánh số dự toán kinh phí NSNN giao để chí đầu tư XDCB (ngoài dự toán chi thường xuyên và không thường xuyên).

Dự toán đầu tư XDCB được hạch toán khi đơn vị được cấp có thẩm quyền giao dự toán, đơn vị rút dự toán để chi cho các hoạt động đầu tư XDCB và các hoạt động khác liên quan đến đầu tư XDCB (gọi là hoạt động ĐTXDCB) phải được theo dõi chi tiết theo MLNSNN và mở theo niên độ năm trước, năm nay, năm sau để phục vụ lập BCQT ngân sách về tình hình giao, sử dụng dự toán đầu tư XDCB trong năm của đơn vị;

7.9.2. Tài khoản sử dụng

TK 009- Dự toán đầu tư XDCB, có 3 TK cấp 2:

- TK 0091- Năm trước. TK này có 2 TK cấp 3:

+ TK 00911- Tạm ứng

+ TK 00912- Thực chi

- TK 0092- Năm nay. TK này có 2 TK cấp 3:

+ TK 00921- Tạm ứng

+ TK 00922- Thực chi

- TK 0093- Năm sau. TK này có 2 TK cấp 3:

+ TK 00931- Tạm ứng

+ TK 00932- Thực chi

7.9.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

1- Khi được giao dự toán chi đầu tư XDCB, ghi: Nợ TK 0092)

2- Khi đơn vị rút dự toán ra sử dụng cho đầu tư XDCB (rút dự toán chi đầu tư XDCB để trả tiền cho bên nhận thầu; chi phí quản lý và chi phí khác liên quan đến hoạt động đầu tư XDCB; nâng cấp, sửa chữa TSCĐ,...), ghi:

a) Trường hợp rút tạm ứng, ghi:

Có TK 00921

Khi làm thủ tục thanh toán tạm ứng, ghi:

Có TK 00921 (ghi âm)

Đồng thời, ghi:

Có TK 00922 (ghi dương)

b) Trường hợp rút thực chi, ghi:

Có TK 00922

3- Trường hợp đơn vị bị hủy dự toán, ghi:

Nợ TK 0092 (ghi âm)

4- Cuối năm, các khoản chi chưa được cấp có thẩm quyền duyệt quyết toán:

- Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay sang TK năm trước để chờ duyệt quyết toán, ghi:

Nợ TK 0092 (ghi âm)

Đồng thời, ghi:

Nợ TK 0091 (ghi dương)

- Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay sang TK năm trước để chờ duyệt quyết toán, ghi:

Có TK 00921, 00922 (ghi âm)

Đồng thời, ghi:

Có TK 00911, 00912 (ghi dương)

5- Trường hợp nộp khôi phục dự toán hoặc nộp trả từ khoản đã rút thực chi:

Có TK 00912, 00922 (ghi âm)

6- Trường hợp nộp trả các khoản tạm ứng cho NSNN, ghi:

Có TK 00911, 00921 (ghi

7- Khi báo cáo được duyệt quyết toán:

Nợ TK 0091 (ghi âm)

Đồng thời ghi:

Có TK 0091 (ghi âm)

8- Trường hợp đơn vị được cấp có thẩm quyền giao dự toán ứng trước chi đầu tư XDCB:

a) Khi được giao dự toán ứng trước:

Nợ TK 0093

b) Đơn vị rút dự toán ứng trước ra sử dụng:

Có TK 00931, 00932

c) Khi được giao dự toán chính thức:

- Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm sau sang TK năm nay.

Nợ TK 0093 (ghi âm)

Đồng thời, ghi:

Nợ TK 0092 (ghi dương)

- Kết chuyển toàn bộ số phát sinh bên Có của TK năm sau sang TK năm nay để chờ phê duyệt quyết toán, ghi:

Có TK 00931, 00932 (ghi âm)

Đồng thời, ghi:

Có TK 00921, 00922 (ghi dương)

1- Khi được cấp có thẩm quyền giao dự toán chi hoạt động trong năm (kể cả viện trợ nhỏ, tài trợ, biếu tặng nhỏ lẻ nếu được giao dự toán), ghi:

No TK 00821, 00822

Trường hợp đơn vị đã sử dụng dự toán tạm cấp, đồng thời ghi:

Có TK 008211, 008212, 008221, 008222 (số dự toán đã rút sử dụng)

2- Khi đơn vị rút dự toán ra sử dụng cho các HĐTX, không thường xuyên (rút dự toán về quỹ tiền mặt hoặc TK tiền gửi; rút dự toán cấp bù miễn, giảm học phí về TK tiền gửi thu học phí mở tại KBNN; rút dự toán chi hoạt động để nâng cấp, sửa chữa TSCĐ; rút dự toán mua TSCĐ, NLVL, CCDC...);

a) Trường hợp rút tạm ứng:

Có TK 008211, 008221

Khi thanh toán tạm ứng:

Có TK 008211, 008221 (ghi âm)

Đồng thời, ghi:

Có TK 008212, 008222 (ghi dương)

b) Trường hợp rút dự toán (rút thực chi) để sử dụng cho các HĐTX, KTX:

Có TK 008212, 008222

3- Trường hợp cuối năm, xác định số tiết kiệm chi thường xuyên để trích lập các Quỹ, căn cứ quyết định trích lập Quỹ, rút dự toán chi thường xuyên vào tài khoản

TGKB theo số được trích lập, ghi:

Có TK 008212

4- Khi viện trợ, tài trợ nhỏ lẻ (không theo nội dung, địa chỉ sử dụng cụ thể, không được giao dự toán), căn cứ vào xác nhận ghi thu - ghi chi, ghi:

Nợ TK 00822

Đồng thời, ghi: Có TK 008222

5- Trường hợp bị hủy dự toán, ghi:

Nợ TK 00821, 00822 (ghi âm)

6- Cuối năm, các khoản chi chưa được cấp có thẩm quyền duyệt quyết toán:

- Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay sang TK năm trước để chờ duyệt quyết toán, ghi:

Nợ TK 00821, 00822 (ghi âm)

Đồng thời, ghi: Nợ TK 00811, 00812 (ghi dương)

- Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay sang TK năm trước để chờ duyệt quyết toán, ghi:

Có TK 00821, 00822 (ghi âm)

Đồng thời, ghi: Có TK 00811, 00812 (ghi dương)

7- Trường hợp nộp khôi phục dự toán hoặc nộp trả dự toán từ khoản đã thực chi theo đúng năm ngân sách tương ứng, ghi:

Có TK 008112, 008122, 008212, 008222 (ghi âm)

8- Trường hợp nộp trả các khoản tạm ứng cho NSNN theo đúng năm ngân sách tương ứng, ghi:

Có TK 008111, 008121, 008211, 008221 (ghi âm)

9- Trường hợp các khoản tạm ứng, thực chi từ dự toán ngân sách năm trước được chuyển sang năm nay quyết toán, ghi:

Có TK 008111, 008112, 008121, 008122 (ghi âm)

Đồng thời, ghi:

Có TK 008211, 008212, 008221, 008222 (ghi dương)

10- Khi báo cáo được duyệt quyết toán, ghi:

Nợ TK 0081 (ghi âm)

Đồng thời, ghi:

Có TK 0081 (ghi âm)

7.9. Kế toán dự toán đầu tư xây dựng cơ bản

7.9.1. Khái niệm và yêu cầu quản lý Dự toán đầu tư XDCB phản ánh số dự toán kinh phí NSNN giao để chí đầu tư XDCB (ngoài dự toán chi thường xuyên và không thường xuyên).

Dự toán đầu tư XDCB được hạch toán khi đơn vị được cấp có thẩm quyền giao dự toán, đơn vị rút dự toán để chi cho các hoạt động đầu tư XDCB và các hoạt động khác liên quan đến đầu tư XDCB (gọi là hoạt động ĐTXDCB) phải được theo dõi chi tiết theo MLNSNN và mở theo niên độ năm trước, năm nay, năm sau để phục vụ lập BCQT ngân sách về tình hình giao, sử dụng dự toán đầu tư XDCB trong năm của đơn vị;

7.9.2. Tài khoản sử dụng

TK 009- Dự toán đầu tư XDCB, có 3 TK cấp 2:

- TK 0091- Năm trước. TK này có 2 TK cấp 3:

+ TK 00911- Tạm ứng

+ TK 00912- Thực chi

- TK 0092- Năm nay. TK này có 2 TK cấp 3:

+ TK 00921- Tạm ứng

+ TK 00922- Thực chi

- TK 0093- Năm sau. TK này có 2 TK cấp 3:

+ TK 00931- Tạm ứng

+ TK 00932- Thực chi

7.9.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

1- Khi được giao dự toán chi đầu tư XDCB, ghi: Nợ TK 0092)

2- Khi đơn vị rút dự toán ra sử dụng cho đầu tư XDCB (rút dự toán chi đầu tư XDCB để trả tiền cho bên nhận thầu; chi phí quản lý và chi phí khác liên quan đến hoạt động đầu tư XDCB; nâng cấp, sửa chữa TSCĐ,...), ghi:

a) Trường hợp rút tạm ứng, ghi:

Có TK 00921

Khi làm thủ tục thanh toán tạm ứng, ghi:

Có TK 00921 (ghi âm)

Đồng thời, ghi:

Có TK 00922 (ghi dương)

b) Trường hợp rút thực chi, ghi:

Có TK 00922

3- Trường hợp đơn vị bị hủy dự toán, ghi:

Nợ TK 0092 (ghi âm)

4- Cuối năm, các khoản chi chưa được cấp có thẩm quyền duyệt quyết toán:

- Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay sang TK năm trước để chờ duyệt quyết toán, ghi:

Nợ TK 0092 (ghi âm)

Đồng thời, ghi:

Nợ TK 0091 (ghi dương)

- Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay sang TK năm trước để chờ duyệt quyết toán, ghi:

Có TK 00921, 00922 (ghi âm)

Đồng thời, ghi:

Có TK 00911, 00912 (ghi dương)

5- Trường hợp nộp khôi phục dự toán hoặc nộp trả từ khoản đã rút thực chi:

Có TK 00912, 00922 (ghi âm)

6- Trường hợp nộp trả các khoản tạm ứng cho NSNN, ghi:

Có TK 00911, 00921 (ghi

7- Khi báo cáo được duyệt quyết toán:

Nợ TK 0091 (ghi âm)

Đồng thời ghi:

Có TK 0091 (ghi âm)

8- Trường hợp đơn vị được cấp có thẩm quyền giao dự toán ứng trước chi đầu tư XDCB:

a) Khi được giao dự toán ứng trước:

Nợ TK 0093

b) Đơn vị rút dự toán ứng trước ra sử dụng:

Có TK 00931, 00932

c) Khi được giao dự toán chính thức:

- Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm sau sang TK năm nay.

Nợ TK 0093 (ghi âm)

Đồng thời, ghi:

Nợ TK 0092 (ghi dương)

- Kết chuyển toàn bộ số phát sinh bên Có của TK năm sau sang TK năm nay để chờ phê duyệt quyết toán, ghi:

Có TK 00931, 00932 (ghi âm)

Đồng thời, ghi:

Có TK 00921, 00922 (ghi dương)