4.1. Giới thiệu chung về các khoản phải trả

Các khoản phải trả phản ánh các nghĩa vụ của đơn vị HCSN với các đơn vị, tổ chức, cá nhân bên ngoài về quan hệ mua, bán, cung cấp vật tư, HH, DV, TSCĐ; với Nhà nước về số thuế phải nộp; với cấp trên hoặc cấp dưới hoặc giữa các đơn vị cấp dưới với nhau về các khoản phải nộp, phải cấp hoặc các khoản thu hộ, chi hộ; với NLĐ về tiền lương, tiền công và các khoản phải trả khác; các khoản tạm thu về phí, lệ phí, thu viện trợ phát sinh tại đơn vị; các khoản thu hộ, chi hộ; các khoản tạm ứng, ứng trước từ NSNN; các khoản nhận trước chưa ghi thu; các quỹ đặc thù được hình thành theo quy định của pháp luật và các khoản đơn vị nhận đặt cọc, ký quỹ, ký cược của đơn vị khác.

4.2. Yêu cầu quản lý đối với các khoản phải trả

Mọi khoản nợ phải trả của đơn vị HCSN phải được hạch toán chi tiết theo từng nội dung phải trả, cho từng đối tượng, từng lần trả và chi tiết theo các yếu tố khác theo yêu cầu quản lý của đơn vị.

Kế toán phải theo dõi chặt chẽ từng khoản nợ phải trả và thường xuyên kiểm tra, đôn đốc tránh tình trạng để chiếm dụng vốn, hoặc để nợ nần dây dưa, khê đọng, đồng thời phải nghiêm chỉnh chấp hành quy định thanh toán, quy định thu nộp Ngân sách, thanh toán đầy đủ, kịp thời các khoản phải nộp và các khoản phải trả, phải cấp...

Những đối tượng mà đơn vị có quan hệ giao dịch, thanh toán thường xuyên hoặc có số dư nợ lớn, cuối kỳ kế toán cần phải lập bảng kê nợ, đối chiếu, kiểm tra, xác nhận nợ và có kế hoạch thu hồi hoặc trả nợ kịp thời, tránh tình trạng khê đọng chiếm dụng vốn lẫn nhau.

Trường hợp một đối tượng vừa có nợ phải thu, vừa có nợ phải trả, sau khi 2 bên đối chiếu, xác nhận nợ có thể lập chứng từ để bù trừ số nợ phải thu với số nợ phải trả.

4.3. Kế toán phải trả cho người bán

4.3.1. Khái niệm và yêu cầu quản lý

Phải trả cho người bán phản ánh các khoản nợ phải trả và tình hình thanh toán các khoản nợ phải trả của đơn vị với người bán NLVL, CCDC, HH, TSCĐ, người cung cấp DV, người nhận thầu,...

Mọi khoản nợ phải trả cho người bán của đơn vị đều phải được theo dõi chi tiết theo từng đối tượng phải trả, nội dung phải trả và từng lần thanh toán. Số nợ phải trả của đơn vị trên tài khoản tổng hợp phải bằng tổng số nợ chi tiết phải trả cho người bán.

Khi hạch toán chi tiết các khoản phải trả cho người bán, kế toán phải hạch toán rành mạch, rõ ràng các khoản chiết khấu thanh toán, chiết khấu thương mại, giảm giá hàng bán của người bán, người cung cấp DV nếu chưa được phản ánh trên hóa đơn mua hàng.

Các khoản vật tư, HH, DV đã nhận, đã nhập kho nhưng đến cuối kỳ chưa có hóa đơn thì sử dụng giá tạm tính để ghi sổ và phải điều chỉnh về giá thực tế khi nhận được hóa đơn hoặc thông báo giá chính thức của người bán.

Phải theo dõi chặt chẽ các khoản nợ phải trả cho người bán để thanh toán kịp thời, đúng hạn cho người bán.

4.3.2. Tài khoản sử dụng

TK 331- Phải trả cho người bán: phản ánh các khoản nợ phải trả và tình hình thanh toán các khoản nợ phải trả của đơn vị với người bán.

Tài khoản 331

Nợ: Các khoản đã trả cho người bán về NLVL, CCDC, HH, TSCĐ; người cung cấp DV và người nhận thầu về XDCB.

Có: Số tiền phải trả cho người bán về tiền mua NLVL, CCDC, HH, TSCĐ, người cung cấp DV và người nhận thầu |XDCB.

Số dư bên Có: Các khoản còn phải trả cho người bán NLVL, CCDC, HH, TSCĐ, người cung cấp DV, người nhận thầu XDCB.

TK 331 có thể có số dư bên Nợ (trường hợp cá biệt): Phản ánh số tiền đã trả lớn hơn số phải trả.

4.3.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

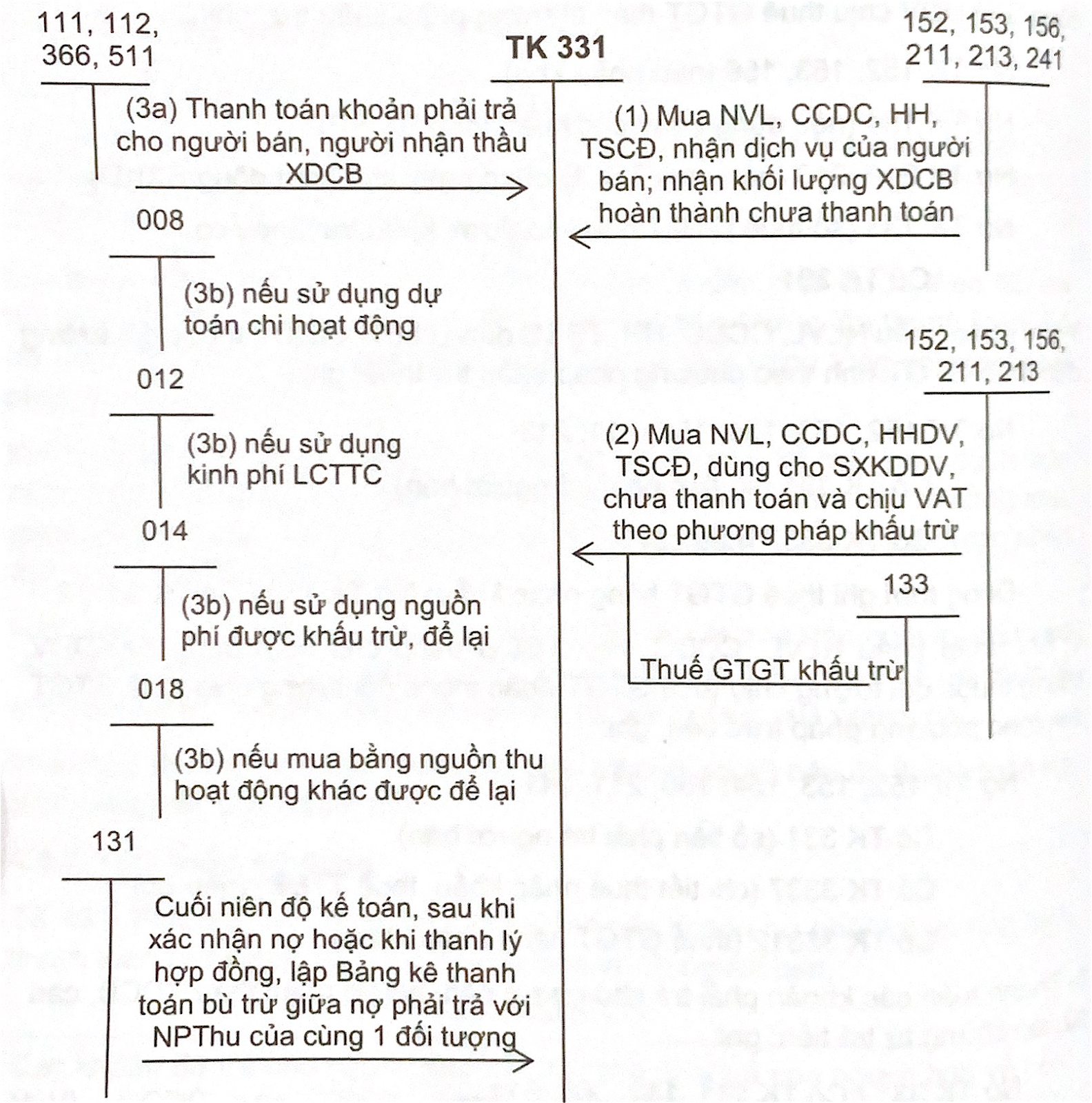

1- Đơn vị mua NLVL, CCDC, HH, TSCĐ, nhận DV của người bán, người cùng cấp; nhận khối lượng XDCB hoàn thành của bên B nhưng chưa thanh toán, cần cử các chứng từ có liên quan, ghi:

Nợ TK 152, 153, 156, 211, 213, 241,... / Có TK 331

2- Đơn vị mua NLVL, CCDC, HH, DV, TSCĐ chưa thanh toán, dùng cho hoạt động SXKDDV chịu thuế GTGT theo phương pháp khấu

Nợ TK 152, 153, 156 (nếu nhập kho)

Nợ TK 154 (nếu dùng ngay cho hoạt động SX SP)

Nợ TK 211, 213 (nếu mua TSCĐ dùng ngay cho hoạt động SXKD) Nợ TK 133 (số thuế GTGT đầu vào được khấu trừ) (nếu có)

Có TK 331

3- Khi nhập khẩu NLVL, CCDC, HH, TSCĐ dùng cho SXKDDV thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế, ghi: Nợ TK 152, 153, 154, 156, 211, 213

Có TK 331 (số tiền phải trả người bán)

Có TK 3337 (nếu có)

Đồng thời ghi thuế GTGT hàng nhập khẩu: Nợ TK 133 / Có TK 33312 4- Khi nhập khẩu NLVL, CCDC, HH, TSCĐ dùng cho hoạt động SXKDDV không thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp, ghi:

Nợ TK 152, 153, 154, 156, 211, 241,... Có TK 331 (số tiền phải trả người bán)

Có TK 3337 (chi tiết thuế nhập khẩu, thuế TTĐB) (nếu có)

Có TK 33312 (thuế GTGT hàng nhập khẩu)

5- Thanh toán các khoản phải trả cho người bán, người nhận thầu XDCB, căn cứ vào chứng từ trả tiền, ghi:

Nợ TK 331 / Có TK 111, 112, 366, 511...

Đồng thời, ghi:"

Có TK 008 (nếu sử dụng dự toán chi hoạt động), hoặc Có TK 012 (nếu sử dụng kinh phí LCTTC), hoặc

Có TK 014 (nếu sử dụng nguồn phí được khấu trừ, để lại), hoặc

Có TK 018 (nếu mua bằng nguồn thu h/động khác được để lại)

6- Cuối niên độ, sau khi xác nhận nợ hoặc khi thanh lý hợp đồng, đối với đối tượng vừa có nợ phải thu, vừa có nợ phải trả thi tiến hành bù trừ công nợ của cùng một đối tượng ghi

Nợ TK 331/C6 TK 131

Sơ đồ 13. Kế toán phải trả cho người bán

Các khoản phải trả phản ánh các nghĩa vụ của đơn vị HCSN với các đơn vị, tổ chức, cá nhân bên ngoài về quan hệ mua, bán, cung cấp vật tư, HH, DV, TSCĐ; với Nhà nước về số thuế phải nộp; với cấp trên hoặc cấp dưới hoặc giữa các đơn vị cấp dưới với nhau về các khoản phải nộp, phải cấp hoặc các khoản thu hộ, chi hộ; với NLĐ về tiền lương, tiền công và các khoản phải trả khác; các khoản tạm thu về phí, lệ phí, thu viện trợ phát sinh tại đơn vị; các khoản thu hộ, chi hộ; các khoản tạm ứng, ứng trước từ NSNN; các khoản nhận trước chưa ghi thu; các quỹ đặc thù được hình thành theo quy định của pháp luật và các khoản đơn vị nhận đặt cọc, ký quỹ, ký cược của đơn vị khác.

4.2. Yêu cầu quản lý đối với các khoản phải trả

Mọi khoản nợ phải trả của đơn vị HCSN phải được hạch toán chi tiết theo từng nội dung phải trả, cho từng đối tượng, từng lần trả và chi tiết theo các yếu tố khác theo yêu cầu quản lý của đơn vị.

Kế toán phải theo dõi chặt chẽ từng khoản nợ phải trả và thường xuyên kiểm tra, đôn đốc tránh tình trạng để chiếm dụng vốn, hoặc để nợ nần dây dưa, khê đọng, đồng thời phải nghiêm chỉnh chấp hành quy định thanh toán, quy định thu nộp Ngân sách, thanh toán đầy đủ, kịp thời các khoản phải nộp và các khoản phải trả, phải cấp...

Những đối tượng mà đơn vị có quan hệ giao dịch, thanh toán thường xuyên hoặc có số dư nợ lớn, cuối kỳ kế toán cần phải lập bảng kê nợ, đối chiếu, kiểm tra, xác nhận nợ và có kế hoạch thu hồi hoặc trả nợ kịp thời, tránh tình trạng khê đọng chiếm dụng vốn lẫn nhau.

Trường hợp một đối tượng vừa có nợ phải thu, vừa có nợ phải trả, sau khi 2 bên đối chiếu, xác nhận nợ có thể lập chứng từ để bù trừ số nợ phải thu với số nợ phải trả.

4.3. Kế toán phải trả cho người bán

4.3.1. Khái niệm và yêu cầu quản lý

Phải trả cho người bán phản ánh các khoản nợ phải trả và tình hình thanh toán các khoản nợ phải trả của đơn vị với người bán NLVL, CCDC, HH, TSCĐ, người cung cấp DV, người nhận thầu,...

Mọi khoản nợ phải trả cho người bán của đơn vị đều phải được theo dõi chi tiết theo từng đối tượng phải trả, nội dung phải trả và từng lần thanh toán. Số nợ phải trả của đơn vị trên tài khoản tổng hợp phải bằng tổng số nợ chi tiết phải trả cho người bán.

Khi hạch toán chi tiết các khoản phải trả cho người bán, kế toán phải hạch toán rành mạch, rõ ràng các khoản chiết khấu thanh toán, chiết khấu thương mại, giảm giá hàng bán của người bán, người cung cấp DV nếu chưa được phản ánh trên hóa đơn mua hàng.

Các khoản vật tư, HH, DV đã nhận, đã nhập kho nhưng đến cuối kỳ chưa có hóa đơn thì sử dụng giá tạm tính để ghi sổ và phải điều chỉnh về giá thực tế khi nhận được hóa đơn hoặc thông báo giá chính thức của người bán.

Phải theo dõi chặt chẽ các khoản nợ phải trả cho người bán để thanh toán kịp thời, đúng hạn cho người bán.

4.3.2. Tài khoản sử dụng

TK 331- Phải trả cho người bán: phản ánh các khoản nợ phải trả và tình hình thanh toán các khoản nợ phải trả của đơn vị với người bán.

Tài khoản 331

Nợ: Các khoản đã trả cho người bán về NLVL, CCDC, HH, TSCĐ; người cung cấp DV và người nhận thầu về XDCB.

Có: Số tiền phải trả cho người bán về tiền mua NLVL, CCDC, HH, TSCĐ, người cung cấp DV và người nhận thầu |XDCB.

Số dư bên Có: Các khoản còn phải trả cho người bán NLVL, CCDC, HH, TSCĐ, người cung cấp DV, người nhận thầu XDCB.

TK 331 có thể có số dư bên Nợ (trường hợp cá biệt): Phản ánh số tiền đã trả lớn hơn số phải trả.

4.3.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

1- Đơn vị mua NLVL, CCDC, HH, TSCĐ, nhận DV của người bán, người cùng cấp; nhận khối lượng XDCB hoàn thành của bên B nhưng chưa thanh toán, cần cử các chứng từ có liên quan, ghi:

Nợ TK 152, 153, 156, 211, 213, 241,... / Có TK 331

2- Đơn vị mua NLVL, CCDC, HH, DV, TSCĐ chưa thanh toán, dùng cho hoạt động SXKDDV chịu thuế GTGT theo phương pháp khấu

Nợ TK 152, 153, 156 (nếu nhập kho)

Nợ TK 154 (nếu dùng ngay cho hoạt động SX SP)

Nợ TK 211, 213 (nếu mua TSCĐ dùng ngay cho hoạt động SXKD) Nợ TK 133 (số thuế GTGT đầu vào được khấu trừ) (nếu có)

Có TK 331

3- Khi nhập khẩu NLVL, CCDC, HH, TSCĐ dùng cho SXKDDV thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế, ghi: Nợ TK 152, 153, 154, 156, 211, 213

Có TK 331 (số tiền phải trả người bán)

Có TK 3337 (nếu có)

Đồng thời ghi thuế GTGT hàng nhập khẩu: Nợ TK 133 / Có TK 33312 4- Khi nhập khẩu NLVL, CCDC, HH, TSCĐ dùng cho hoạt động SXKDDV không thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp, ghi:

Nợ TK 152, 153, 154, 156, 211, 241,... Có TK 331 (số tiền phải trả người bán)

Có TK 3337 (chi tiết thuế nhập khẩu, thuế TTĐB) (nếu có)

Có TK 33312 (thuế GTGT hàng nhập khẩu)

5- Thanh toán các khoản phải trả cho người bán, người nhận thầu XDCB, căn cứ vào chứng từ trả tiền, ghi:

Nợ TK 331 / Có TK 111, 112, 366, 511...

Đồng thời, ghi:"

Có TK 008 (nếu sử dụng dự toán chi hoạt động), hoặc Có TK 012 (nếu sử dụng kinh phí LCTTC), hoặc

Có TK 014 (nếu sử dụng nguồn phí được khấu trừ, để lại), hoặc

Có TK 018 (nếu mua bằng nguồn thu h/động khác được để lại)

6- Cuối niên độ, sau khi xác nhận nợ hoặc khi thanh lý hợp đồng, đối với đối tượng vừa có nợ phải thu, vừa có nợ phải trả thi tiến hành bù trừ công nợ của cùng một đối tượng ghi

Nợ TK 331/C6 TK 131

Sơ đồ 13. Kế toán phải trả cho người bán