Hi chào bạn, trước hết chúng ta tính giá thành của hàng xuất kho nha

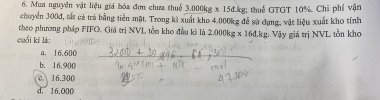

Khi mua vào 3000kg với giá 15, phí vận chuyển 300, chúng ta sẽ có giá cho mỗi kg ở đây là (3000x15+300)/3000 = 15,1đ.1kg

Theo pp FIFO thì giá xuất kho sẽ bằng = 16x2000 + 15,1x2000= 62,200 (2000 đơn hàng đầu kỳ, 2000 đơn hàng vừa mới nhập)

Ở trong lời giải trước mình có ghi nhầm là 1000x15,1 á, 2000 mới đúng mình vừa sửa lại phía trên ùi á, và kết quả ra ở đây là 15,100 ( mình ghi nhầm phần phép tính chứ kết quả ra vẫn vậy) bạn nhé.

PP trực tiếp ở đây là phương pháp tính thuế trực tiếp bạn nha. Chúng ta có 2 PP tính thuế là khấu trừ và trực tiếp, nếu trực tiếp thì tính thẳng thuế vào giá thành luôn nhen

Nợ 156/Có 111( tính thuế vào nguyên giá)

Còn nếu là khấu trừ thì phải là tách thuế riêng.

Nợ 156

Nợ 133

Có 111/112/331

Không biết bạn có chỗ nào còn thắc mắc không nhỉ