Chính sách quan trọng có hiệu lực từ tháng 8/2018

Nhiều chính sách mới quan trọng sẽ bắt đầu có hiệu lực từ tháng 8/2018, mọi người cùng lưu ý để thực hiện cho đúng.

1. Dừng áp dụng quy định trẻ dưới 5 tuổi không được học trường quốc tế

Theo Nghị định 86/2018/NĐ-CP được Chính phủ ban hành quy định:

Bãi bỏ quy định học sinh Việt Nam dưới 05 tuổi không được học các chương trình đào tạo nước ngoài trước đây, thay bằng việc yêu cầu số học sinh Việt Nam học chương trình giáo dục của nước ngoài phải thấp hơn 50% tổng số học sinh.

Đồng thời, cơ sở giáo dục có vốn đầu tư nước ngoài sẽ có thời gian hoạt động không quá 50 năm, tính từ ngày được cấp giấy chứng nhận đăng ký đầu tư nhưng không dài hơn thời hạn thuê đất.

Thời hạn hoạt động của liên kết đào tạo/liên kết tổ chức thi cấp chứng chỉ năng lực ngoại ngữ của nước ngoài không vượt quá 05 năm tính từ ngày phê duyệt và có thể được gia hạn. Tối đa mỗi lần là 05 năm và không quá thời hạn thỏa thuận hoặc hợp đồng hợp tác giữa các bên liên kết.

2. Không cho phép Ngân hàng mua trái phiếu để cơ cấu nợ cho DN

Tại Thông tư 15/2018/TT-NHNN được Ngân hàng Nhà nước Việt Nam ban hành.

Các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được phép mua trái phiếu doanh nghiệp phát hành để cơ cấu lại các khoản nợ của doanh nghiệp. Đồng thời, kết thúc quy định về các loại trái phiếu doanh nghiệp được mua.

3. Chế độ ưu tiên Luồng Xanh trong cấp Giấy chứng nhận xuất xứ hàng hóa

Ngày 29/06/2018, Bộ Công Thương ban hành Thông tư 15/2018/TT-BCT về việc phân luồng trong quy trình cấp Giấy chứng nhận xuất xứ hàng hóa ưu đãi có hiệu lực từ ngày 15/08/2018.

Chế độ ưu tiên Luồng Xanh trong quy trình cấp Giấy chứng nhận xuất xứ hàng hóa (C/O) được ưu đãi áp dụng với thương nhân là DN xuất khẩu uy tín hoặc được BTC công nhận là DN ưu tiên trong lĩnh vực quản lý Nhà nước về hải quan.

Thương nhân đáp ứng các điều kiện sau đây cũng sẽ được áp dụng Chế độ Luồng Xanh:

- Không vi phạm quy định về xuất xứ trong 2 năm gần nhất trước thời điểm đề nghị xét duyệt chế độ Luồng Xanh;

- Có hệ thống lưu trữ hồ sơ (hồ sơ giấy và điện tử) đầy đủ đảm bảo chứng minh tính xác thực của C/O và xuất xứ hàng hóa trong thời hạn lưu trữ;

- Thực hiện quy trình khai báo C/O điện tử qua www.ecosys.gov.vn và có tần suất đề nghị cấp ít nhất 30 bộ C/O ưu đãi/năm.

4. Ba điều kiện với thương nhân kinh doanh và mua bán khí

- Là thương nhân được thành lập theo quy định của pháp luật;

- Có bồn chứa khí đáp ứng các quy định về an toàn hoặc có chai chứa khí dầu mỏ hóa lỏng (LPG) đáp ứng đủ điều kiện lưu thông trên thị trường hoặc có hợp đồng thuê bồn, thuê chai LPG.

- Đáp ứng các điều kiện về phòng cháy và chữa cháy theo quy định.

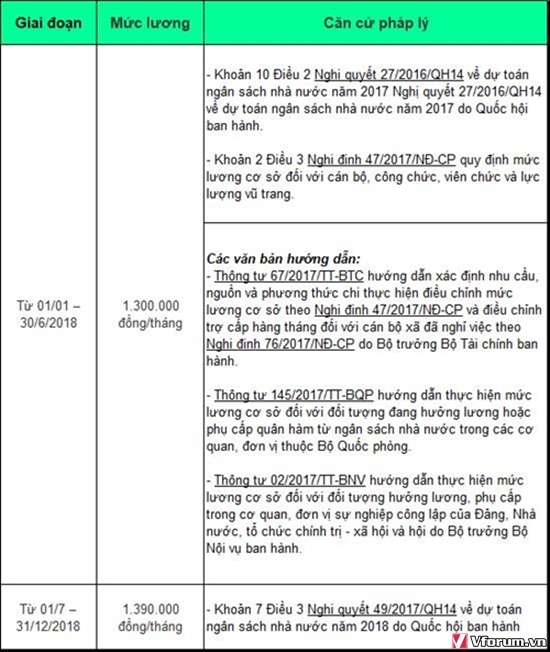

5. Mức trợ cấp được điều chỉnh với cán bộ xã đã nghỉ việc

Thông tư 08/2018/TT-BNV của Bộ Nội vụ quy định điều chỉnh mức trợ cấp hàng tháng với cán bộ xã già yếu nghỉ việc từ 01/07/2018, có hiệu lực từ ngày 15/8/2018.

Cụ thể, mức trợ cấp hàng tháng từ tháng 7/2018 của đối tượng nêu trên = Mức trợ cấp được hưởng tại thời điểm tháng 6/2018 x 1,0692.

Có thể bạn quan tâm:

>> Lưu ý những chính sách quan trọng có hiệu lực từ tháng 7/2018.

Theo Cafebiz