Ðề: Ký tên vào chỗ kế toán trưởng

Với vai trò và quyền hạn của mình, Kế toán trưởng sẽ thực hiện phân công công việc và trách nhiệm cho các kế toán viên;

Bộ máy kế toán trong doanh nghiệp thường tổ chức thành các phần hành sau:

Phần hành kế toán lao động - tiền lương: theo dõi chấm công, tính lương, hợp đồng lao động

Phân hành kế toán vật tư - tài sản cố định: theo dõi tăng giảm, hư hại, sữa chữa và cá vấn đề liên quan đến tài sản cố định

Phân hành kế toán chi phí sản xuất và tính giá thành sản phẩm: tập hợp các chi phí nhân công, vật liệu, sản xuất chung

Phân hành kế toán thanh toán.: theo dõi dòng tiền ra vào tài khoản ngân hàng

Phần hành kế toán tổng hợp (các phần hành kế toán còn lại và lập báo cáo kế toán) => tính giá thành và theo dõi dỡ dang, báo cáo thuế, và báo cáo khác

Tránh nghiệm

• Tổ chức hệ thống kế toán của doanh nghiệp để tiến hành ghi chép, hạch toán các nghiệp vụ kinh tế phát sinh trong hoạt động vận doanh của Cty, trên cơ sở không ngừng cải tiến tổ chức bộ máy và tuân thủ Pháp lệnh kế toán thống kê.

• Thiết lập đầy đủ và gửi đúng hạn các báo cáo kế toán, thống kê và quyết toán theo qui định của Nhà nước và Điều lệ Công ty.

• Hoạch định, tổ chức, kiểm tra, duy trì và đổi mới theo hướng hiệu quả các nghiệp vụ kế toán quản trị.

• Tổ chức phổ biến và hướng dẫn thi hành kịp thời các chế độ, thể lệ tài chánh, kế toán do Nhà nước ban hành cho các cấp thừa hành thuộc hệ thống kế toán ?" thống kê .

• Kiểm tra việc bảo quản, lưu trữ các tài liệu kế toán.

• Thực hiện kế hoạch đào tạo, bồi dưỡng, nâng cao trình độ, xây dựng đội ngũ kế toán viên của Công ty.

• Thực hiện quản lý hoạt động ngân sách của doanh nghiệp.

• Hoạch định và đưa ra những quyết định tài chánh ngắn hạn.

Ví dụ : kế toán trưởng lập ra quy trình chung luân chuyển chứng từ kế toán về: Tính và trả lương

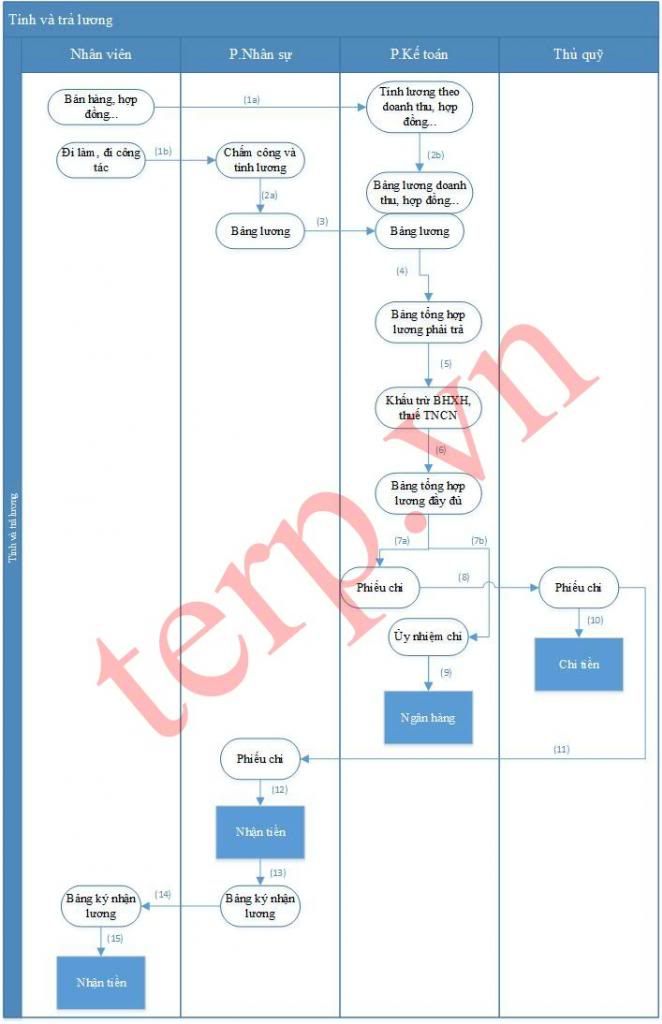

(1a) Dựa vào doanh thu, hợp đồng trong tháng của nhân viên, kế toán tính ra số lương mềm phải trả cho từng đối tượng theo quy chế tài chính của công ty

(1b) Bộ phận nhân sự chấm công và tính lương theo ngày công làm việc và số ngày thực tế đi công tác

(2a) P.Nhân sự lập Bảng lương căn bản và lương công tác phải trả

(2b) Kế toán lập Bảng lương doanh thu phải trả

(3) P.Nhân sự gửi Bảng lương căn bản cho kế toán

(4) Từ Bảng lương căn bản và Bảng lương doanh thu, kế toán tập hợp thành Bảng lương tổng hợp phải trả

(5) Kế toán tính ra số BHXH, BHYT, BHTN và thuế TNCN phải khấu trừ của người lao động

(6) Kế toán hoàn thiện bảng lương đầy đủ các chỉ tiêu phải trả, các khoản khấu trừ, số tiền lương còn lại

(7a) Nếu chi lương bằng tiền mặt, kế toán lập Phiếu chi

(7b) Nếu trả lương qua Ngân hàng, kế toán lập Ủy nhiệm chi

(8) Kế toán chuyển Phiếu chi qua Thủ quỹ

(9) hoặc chuyển Ủy nhiệm chi đến Ngân hàng

(10) Thủ quỹ chi tiền

(11) Thủ quỹ chuyển tiền Phiếu chi đến P.Nhân sự

(12) P.Nhân sự nhận tiền và ký xác nhận

(13) P.Nhân sự lập Bảng ký xác nhận lương

(14) Nhân viên ký xác nhận lương

(15) Nhân viên nhận lương

Một kế toán viên :

- ghi chép

- báo cáo đúng hạn theo yêu cầu của kế toán trưởng

Một kế toán trưởng:

- theo dõi ghi chép của các nhân viên theo các phần hành, và các hạn nộp có đúng

(Đến ngày 15 hỏi nhân viên đã báo cáo thuế tháng trước chưa)

- cân đối lãi lỗ => giảm thiểu thuế TNDN ( doanh thu 5.000.000.000 => bài toán đặt ra là bao nhiêu %nhân công, bao nhiêu %vật liệu, bao nhiêu % SXC => để doanh nghiệp đóng ít thuế TNDN nhất có thể

- theo dõi đốc thúc công nợ với kế toán viên công nợ để thu hồi tiền vốn bỏ ra nhanh nhất ( 01/02/2013 mua chịu 100 kg xi măng x 20.000 đ/kg của công ty A hạn thanh toán là 20/01/2013 nếu không ta bị công ty A 8% theo luật thương mại, ngày 05/01/2013 bán cho công ty B với giá 100 kg xi măng x 22.000 đ/kg => vậy để thu lại vốn : gia hạn bên B phải thanh toán chậm nhất là ngày 15/01/2013 nếu ko phạt B 8% theo luật thương mại, đốc thúc kế toán công nợ truy thu công nợ bằng các biện pháp nghiệp vụ

- thông thạo luật để lách luật : am hiểu luật biết đâu là chi phí hợp lý để được giảm thuế TNDN, nếu năm củ 2012 đang lỗ 500 triệu => sang năm 2013 theo luật được chuyển lỗ => số lãi để doanh nghiệp cân bằng cán cân thuế TNDN là lãi = 500 triệu ở đây là điểm bảo hòa nghĩa vụ thuế , lãi thấp hơn => còn được kết chuyển lỗ nữa, lãi hơn => phải đóng thuế, nghe ngóng tình hình xem năm đó có chính sách miễn giảm thuế ko? Và doanh nghiệp mình có nằm trong diện được miễn giảm thuế TNDN

- • Thực hiện quản lý hoạt động ngân sách của doanh nghiệp. Hoạch định và đưa ra những quyết định tài chánh ngắn hạn

- Ví dự:

Công ty A đang vay tiền của ngân hàng các điều khoản/ hơp đồng tín dụng như sau:

Số vốn vay = 5.000.000.000 đồng

Thời gian vay = 05 năm

Lãi xuất = 14%/ năm

Phương thức trả nợ là kỳ khoản cố định.

Bạn là kế toán trưởng quản trị tài chính của công ty bạn phải

1/ Tính số tiền cần chuẩn bị cuối mỗi năm để trả lãi + gốc

2 Lập kế hoạch trả nợ ngân hàng

Giải :

1/ Tính số tiền cần chuẩn bị cuối mỗi năm để trả lãi + gốc

Ta có công thức: Vn=A(1-(1 + i)-n)/i

5.000.000.000= A*(1-(1+14%))-5)/14%

=> A=5.000.000.000 x 14%/1-(1+14%))-5 = 1.456.417.732

Hoặc dùng hàm: PMT

14%,5,5.000.000.000,0)= 1.456.417.732

= > cuối mỗi năm doanh nghiệp phải dự trữ một khoản cố định: 1.456.417.732 để trả nợ = cách phong tỏa một tài khoản ngân hàng bất kỳ ko được rút ra và bổ sung vào nó khi làm ăn có lời để đảm bảo cuối năm có 1.456.417.732 trả ngân hàng

Năm Nợ gốc đầu năm Trả lãi Gốc Trả gốc + lãi Gốc cuối năm

A B C D E

1 5.000.000.000 700.000.000 1.456.417.732 756.417.732 4.243.582.268

2 4.243.582.268 594.101.517 1.456.417.732 862.316.215 3.381.266.053

3 3.381.266.053 473.377.247 1.456.417.732 983.040.485 2.398.225.567

4 2.398.225.567 335.751.579 1.456.417.732 1.120.666.153 1.277.559.414

5 1.277.559.414 178.858.318 1.456.417.732 1.277.559.414 0

-

-