Cả nhà ơi có ai làm bên kế toán xây lắp công trình chỉ giáo e với ạ e mới ra trường làm kế toán bên công ty thương mại gần 1 năm củng biết được chút ít nay e chuẩn bị sang làm cho công ty xây dựng mà e còn chưa định hình được phải làm những gì. Cách theo dõi và tính giá thành. Xuất hóa đơn theo tưngg công trình ra sao nữa ạ.

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Kế toán xây dựng

- Thread starter hanh3192

- Ngày gửi

Về vấn đề theo dõi vật tư cũng gần giống như bên hàng hóa(Thương mại)Cả nhà ơi có ai làm bên kế toán xây lắp công trình chỉ giáo e với ạ e mới ra trường làm kế toán bên công ty thương mại gần 1 năm củng biết được chút ít nay e chuẩn bị sang làm cho công ty xây dựng mà e còn chưa định hình được phải làm những gì. Cách theo dõi và tính giá thành. Xuất hóa đơn theo tưngg công trình ra sao nữa ạ.

Những chứng từ đi kèm khi mua vật tư: hợp đồng cung cấp vật tư, thanh lý hợp đồng,hóa đơn, phiếu nhập kho tại công trường, nếu có được phiếu xuất kho, phiếu thu tiền mặt của bên bán hàng thì càng tốt.nếu thanh toán qua ngân hàng thì đã có chứng từ của ngân hàng. khi xuất kho thì phải có phiếu xuất kho , để kiểm soát chặt chẽ thì nên làm thêm bảng kê nhập vật tư, bảng kê xuất vật tư, bảng tổng hợp nhập xuất tồn.

- nhân công : thì hợp đồng lao động thời vụ,nếu họ chưa có mã số thuế cá nhân thì phải đăng ký, bảng chấm công, bảng lương.

- nếu máy thi công bên bạn thuê ngoài thì cũng phải có hợp đồng thuê máy thi công, và hóa đơn.

Về vấn đề theo dõi chi phí để tính giá thành:Những chi phí như vật tư, nhân công nếu xác định được thì cứ hạch toán thẳng vào công trình.Những chi phí nào không xác định được thì phân bổ theo nhiều tiêu thức như theo NVL, Doanh thu,....

Còn xuất hóa đơn khi nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, KHÔNGphân biệt đã thu được tiền hay chưa thu được tiền.

- Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụthì mỗi lần giao hàng hoặc bàn giao đều => Phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Nếu sử dụng phần mềm kế toán xây dựng vào quản lý sổ sách việc theo dõi vật tư và tính giá thành không còn là vấn đề bạn phải lăn tăn nữa.

XÂY DỰNG DÂN DỤNG VÀ CÔNG NGHIỆP

1/+Đầu năm kết chuyển lời nhuận chưa phân phối:

Đầu năm tài chính, kết chuyển lợi nhuận chưa phân phối năm nay sang lợi nhuận chưa phân phối năm trước, ghi:

+ Trường hợp TK 4212 có số dư Có (Lãi), ghi:

Nợ TK 4212 - Lợi nhuận chưa phân phối năm nay

Có TK 4211 - Lợi nhuận chưa phân phối năm trước.

+ Trường hợp TK 4212 có số dư Nợ (Lỗ), ghi:

Nợ TK 4211 - Lợi nhuận chưa phân phối năm trước

Có TK 4212 - Lợi nhuận chưa phân phối năm nay.

- Số lỗ của một năm được xử lý trừ vào lợi nhuận chịu thuế của các năm sau theo quy định của Luật Thuế thu nhập doanh nghiệp hoặc xử lý theo quy định của chính sách tài chính hiện hành.

2/Xác định chi phí và nghĩa vụ thuế môn bài phải nộp trong năm

Mức thuế phải đóng: Kê khai + nộp thuế môn bài

Bậc thuế môn bài Vốn đăng ký Mức thuế Môn bài cả năm

- Bậc 1: Trên 10 tỷ = 3.000.000

- Bậc 2: Từ 5 tỷ đến 10 tỷ = 2.000.000

- Bậc 3: Từ 2 tỷ đến dưới 5 tỷ = 1.500.000

- Bậc 4: Dưới 2 tỷ = 1.000.000

Nếu giấy phép rơi vào 01/01 đến 30/06 thì phải đóng 100% đồng

Nếu giấy phép rơi vào 01/07 đến 31/12 bạn được giảm 50% số tiền phải đóng=01/02

Nghĩa là:

+ Doanh nghiệp thành lập trong khoảng thời gian từ ngày 01/01 đến ngày 30/6 thì phải nộp 100% mức thuế môn bài theo quy định ở bảng trên

+ Doanh nghiệp thành lập trong khoảng thời gian từ ngày 01/07 đến ngày 31/12 thì phải nộp 50% mức thuế môn bài

Thuế môn bài cho các chi nhánh:

- Các chi nhánh hạch toán phụ thuộc không có vốn đăng ký: 1.000.000đ

- Các doanh nghiệp thành viên hạch toán độc lập: 2.000.000 đ

Lưu ý:

- Trường hợp Doanh nghiệp có đơn vị trực thuộc (chi nhánh, cửa hàng…) kinh doanh ở cùng địa phương cấp tỉnh thì Doanh nghiệp thực hiện nộp thuế môn bài, tờ khai thuế môn bài (đối với trường hợp có thay đổi mức thuế môn bài) của các đơn vị trực thuộc đó cho cơ quan thuế quản lý trực tiếp của Doanh nghiệp.

- Trường hợp Doanh nghiệp có đơn vị trực thuộc ở khác địa phương cấp tỉnh nơi Doanh nghiệp có trụ sở chính thì đơn vị trực thuộc thực hiện nộp thuế môn bài, tờ khai thuế môn bài (đối với trường hợp có thay đổi mức thuế môn bài) của đơn vị trực thuộc cho cơ quan thuế quản lý trực tiếp của đơn vị trực thuộc.

Thời hạn nộp tờ khai và thuế mô bài:

- Với Doanh nghiệp mới thành lập thì chậm nhất là 10 ngày kế từ ngày được cấp giấp phép kinh doanh

- Thời hạn nộp Tờ khai thuế môn bài (trường hợp phải nộp tờ khai) và nộp thuế môn bài năm chậm nhất là ngày 30 tháng 01 tài chính hiện hành.

Hoạch tóan: căn cứ giấy nộp tiền nhà nước kế tóan hoạch tóan

Nợ TK 6425/Có TK 3338

Ngày nộp tiền: kế tóan lập phiếu chi tiền , hoặc chứng từ ngân hàng nếu chuyển khoản

Nợ TK 3338/ Có TK 1111

Đơn vị thi công lập hồ sơ dự thầu theo yêu cầu chủ đầu tư:

+ Hồ sơ pháp lý:

-Đơn tham gia dự thầu ( căn cứ theo đơn giá Dự tóan do kỹ sư lập)

-Giấy phép kinh doanh

-Hồ sơ năng lực về tài chính:Kỹ thuật công nghệ, nhân lực, kinh nghiệm thi công...;văn bản thoả thuận liên danh;bảo lãnh dự thầu, các hợp đồng có giá trị lớn đã thi công và đang thực hiện phô tô để chứng minh năng lực nhà thầu

- Thuyết minh biện pháp thi công

+ Các biện pháp kỹ thuật thi công:thiết kế biện pháp thi công phần cọc,phần ép cừ; phần móng (các phương án đào đất,thiết kế ván khuôn móng); phần thân ( thiết kế ván khuôn dầm; sàn; cột; vách thang máy...); phần hoàn thiện

+ Các biện pháp tổ chức thi công: chuẩn bị nhân lực, máy móc phục vụ thi công; xác định nguồn vật tư... để lên tiến độ thi công (chú ý quy định về thời gian thi công trong hồ sơ mời thầu), thiết kế mặt bằng thi công.

+ Các biện pháp an toan lao đồng, bảo vệ môi trường

+ Giá dự thầu:

+ Xác định giá dự toán ( giá mà chủ đầu tư lập theo em hiểu thì đây là giá cao nhất)

+ Phân tích các đối thủ cạnh tranh để xác định giá dự đoán

+ Căn cứ vào các biện pháp thi công, tiến độ thi công xác định được giá dự thầu

= > Hồ sơ lập thành 3 bản:

-Một bản lưu tại công ty

-Hai bản gửi chủ đầu tư để tham gia đấu thầu

= > Sau khi chủ đầu tư xem xét hồ sơ thầu tiến hành chọ nhà thầu thi công, đơn vị thi công được chọn sẽ được công bố và phát văn bản ( công văn) thông báo trúng thầu

Đơn vị trúng Thầu và nhà thầu tiến hành lập:

-Thương thảo hợp đồng: thường 04 bản chủ đầu tư 2, thi công 2

- Hợp đồng kinh tế: thường 10 bản chủ đầu tư 6 thi công 4

- Bảo lãnh hợp đồng giữa đơn vị thi công và Ngân hàng => ngân hàng lập hợp đồng bảo lãnh và lập chứng thư bão lãnh hợp đồng => đơn vị thi công nộp chứng thư bão lãnh hợp đồng cho Chủ đầu Tư đơn vị thi công sẽ được tạm ứng một giá trị % trên tổng giá trị hợp đồng ký kết, và tiến hành tổ chức biện pháp thi công

Bước 01: Sau Khi hai bên ký xong hợp đồng xây dựng, dựa vào Dự toán phần: BẢNG TỔNG HỢP VẬT LIỆU của công trình Dựa vào bảng tổng hợp vật liệu đối chiếu với BẢNG NHẬP XUẤT TỒN KHO xem còn thiếu vật tư nào rồi in ra kêu xếp, cai công trình, cán bộ quản lý theo dõi công trình hoặc bạn sẽ theo dõi liên hệ đi lấy hóa đơn vật tư đầu vào cho đủ như theo bảng kê, Hóa đơn chứng từ phải lấy về được trước ngày NGHIỆM THU CÔNG TRÌNH , Giá mua vào của vật tư Thấp hơn hoặc bằng Giá trên dự toán cảu bảng BẢNG TỔNG HỢP VẬT LIỆU nếu cao hơn thì cũng chênh lệch chút ít nếu ko sẽ bị bóc ra khi quyết toán thuế

So sánh giữa bảng TỔNG HỢP VẬT TƯ CỦA DỰ TOÁN và BẢNG TỔNG HỢP NHẬP XUẤT TỒN KHO xem còn thiếu vật tư nào nữa cần lấy cho công trình để lấy hóa đơn đầu vào

Hoạch toán kế toán:

Giá thành: do đặc điểm ngành nghề sản phẩm : nhà cửa, công trình dân dụng, công trình công nghiệp như nhà xưởng, văn phòng, cầu đường…. => do đó yếu tố cấu thành giá thành là nguyên vật liệu(621) và nhân công(622) và chi phí sản xuất chung(627), và chi phí máy thi công nếu có (623)

+Tập hợp Nguyên vật liệu (152):

+Qua kho: Nguyên vật liệu mua vào: xi măng, cát, đá, sỏi, sắt thép……..

Hóa đơn đầu vào:

+Hóa đơn mua vào (đầu vào) liên đỏ < 20 triệu nếu thanh toán bằng tiền mặt : phải kẹp với phiếu chi + phiếu nhập kho + biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị thanh toán kèm theo hợp đồng phô tô, thanh lý phô tô nếu có.

+Hóa đơn mua vào (đầu vào) >20 triệu: phải kẹp với phiếu kế toán (hay phiếu hoạch toán) + phiếu nhập kho or biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị chuyển khoản kèm theo hợp đồng phô tô, thanh lý phô tô nếu có. .=> sau này chuyển tiền kẹp thêm : - Khi chuyển tiền trả khách hàng: Giấy báo Nợ + Khi chuyển khoản đi : Ủy nhiệm chi

Nếu nhập kho:

Nợ TK 152

Nợ TK 1331

Có TK 111, 112, 331

+Xuất thẳng xuống công trình không qua kho:

+Hóa đơn mua vào (đầu vào) liên đỏ < 20 triệu nếu thanh toán bằng tiền mặt : phải kẹp với phiếu chi + phiếu nhập kho + biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị thanh toán kèm theo hợp đồng phô tô, thanh lý phô tô nếu có.

+Hóa đơn mua vào (đầu vào) >20 triệu: phải kẹp với phiếu kế toán (hay phiếu hoạch toán) + phiếu nhập kho or biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị chuyển khoản kèm theo hợp đồng phô tô, thanh lý phô tô nếu có. .=> sau này chuyển tiền kẹp thêm : - Khi chuyển tiền trả khách hàng: Giấy báo Nợ + Khi chuyển khoản đi : Ủy nhiệm chi

Nợ TK 621,1331 / Có TK 111,112,331

= > Cuối kỳ kết chuyển:

Nợ TK 154*/ Có TK 621

1/+Đầu năm kết chuyển lời nhuận chưa phân phối:

Đầu năm tài chính, kết chuyển lợi nhuận chưa phân phối năm nay sang lợi nhuận chưa phân phối năm trước, ghi:

+ Trường hợp TK 4212 có số dư Có (Lãi), ghi:

Nợ TK 4212 - Lợi nhuận chưa phân phối năm nay

Có TK 4211 - Lợi nhuận chưa phân phối năm trước.

+ Trường hợp TK 4212 có số dư Nợ (Lỗ), ghi:

Nợ TK 4211 - Lợi nhuận chưa phân phối năm trước

Có TK 4212 - Lợi nhuận chưa phân phối năm nay.

- Số lỗ của một năm được xử lý trừ vào lợi nhuận chịu thuế của các năm sau theo quy định của Luật Thuế thu nhập doanh nghiệp hoặc xử lý theo quy định của chính sách tài chính hiện hành.

2/Xác định chi phí và nghĩa vụ thuế môn bài phải nộp trong năm

Mức thuế phải đóng: Kê khai + nộp thuế môn bài

Bậc thuế môn bài Vốn đăng ký Mức thuế Môn bài cả năm

- Bậc 1: Trên 10 tỷ = 3.000.000

- Bậc 2: Từ 5 tỷ đến 10 tỷ = 2.000.000

- Bậc 3: Từ 2 tỷ đến dưới 5 tỷ = 1.500.000

- Bậc 4: Dưới 2 tỷ = 1.000.000

Nếu giấy phép rơi vào 01/01 đến 30/06 thì phải đóng 100% đồng

Nếu giấy phép rơi vào 01/07 đến 31/12 bạn được giảm 50% số tiền phải đóng=01/02

Nghĩa là:

+ Doanh nghiệp thành lập trong khoảng thời gian từ ngày 01/01 đến ngày 30/6 thì phải nộp 100% mức thuế môn bài theo quy định ở bảng trên

+ Doanh nghiệp thành lập trong khoảng thời gian từ ngày 01/07 đến ngày 31/12 thì phải nộp 50% mức thuế môn bài

Thuế môn bài cho các chi nhánh:

- Các chi nhánh hạch toán phụ thuộc không có vốn đăng ký: 1.000.000đ

- Các doanh nghiệp thành viên hạch toán độc lập: 2.000.000 đ

Lưu ý:

- Trường hợp Doanh nghiệp có đơn vị trực thuộc (chi nhánh, cửa hàng…) kinh doanh ở cùng địa phương cấp tỉnh thì Doanh nghiệp thực hiện nộp thuế môn bài, tờ khai thuế môn bài (đối với trường hợp có thay đổi mức thuế môn bài) của các đơn vị trực thuộc đó cho cơ quan thuế quản lý trực tiếp của Doanh nghiệp.

- Trường hợp Doanh nghiệp có đơn vị trực thuộc ở khác địa phương cấp tỉnh nơi Doanh nghiệp có trụ sở chính thì đơn vị trực thuộc thực hiện nộp thuế môn bài, tờ khai thuế môn bài (đối với trường hợp có thay đổi mức thuế môn bài) của đơn vị trực thuộc cho cơ quan thuế quản lý trực tiếp của đơn vị trực thuộc.

Thời hạn nộp tờ khai và thuế mô bài:

- Với Doanh nghiệp mới thành lập thì chậm nhất là 10 ngày kế từ ngày được cấp giấp phép kinh doanh

- Thời hạn nộp Tờ khai thuế môn bài (trường hợp phải nộp tờ khai) và nộp thuế môn bài năm chậm nhất là ngày 30 tháng 01 tài chính hiện hành.

Hoạch tóan: căn cứ giấy nộp tiền nhà nước kế tóan hoạch tóan

Nợ TK 6425/Có TK 3338

Ngày nộp tiền: kế tóan lập phiếu chi tiền , hoặc chứng từ ngân hàng nếu chuyển khoản

Nợ TK 3338/ Có TK 1111

Đơn vị thi công lập hồ sơ dự thầu theo yêu cầu chủ đầu tư:

+ Hồ sơ pháp lý:

-Đơn tham gia dự thầu ( căn cứ theo đơn giá Dự tóan do kỹ sư lập)

-Giấy phép kinh doanh

-Hồ sơ năng lực về tài chính:Kỹ thuật công nghệ, nhân lực, kinh nghiệm thi công...;văn bản thoả thuận liên danh;bảo lãnh dự thầu, các hợp đồng có giá trị lớn đã thi công và đang thực hiện phô tô để chứng minh năng lực nhà thầu

- Thuyết minh biện pháp thi công

+ Các biện pháp kỹ thuật thi công:thiết kế biện pháp thi công phần cọc,phần ép cừ; phần móng (các phương án đào đất,thiết kế ván khuôn móng); phần thân ( thiết kế ván khuôn dầm; sàn; cột; vách thang máy...); phần hoàn thiện

+ Các biện pháp tổ chức thi công: chuẩn bị nhân lực, máy móc phục vụ thi công; xác định nguồn vật tư... để lên tiến độ thi công (chú ý quy định về thời gian thi công trong hồ sơ mời thầu), thiết kế mặt bằng thi công.

+ Các biện pháp an toan lao đồng, bảo vệ môi trường

+ Giá dự thầu:

+ Xác định giá dự toán ( giá mà chủ đầu tư lập theo em hiểu thì đây là giá cao nhất)

+ Phân tích các đối thủ cạnh tranh để xác định giá dự đoán

+ Căn cứ vào các biện pháp thi công, tiến độ thi công xác định được giá dự thầu

= > Hồ sơ lập thành 3 bản:

-Một bản lưu tại công ty

-Hai bản gửi chủ đầu tư để tham gia đấu thầu

= > Sau khi chủ đầu tư xem xét hồ sơ thầu tiến hành chọ nhà thầu thi công, đơn vị thi công được chọn sẽ được công bố và phát văn bản ( công văn) thông báo trúng thầu

Đơn vị trúng Thầu và nhà thầu tiến hành lập:

-Thương thảo hợp đồng: thường 04 bản chủ đầu tư 2, thi công 2

- Hợp đồng kinh tế: thường 10 bản chủ đầu tư 6 thi công 4

- Bảo lãnh hợp đồng giữa đơn vị thi công và Ngân hàng => ngân hàng lập hợp đồng bảo lãnh và lập chứng thư bão lãnh hợp đồng => đơn vị thi công nộp chứng thư bão lãnh hợp đồng cho Chủ đầu Tư đơn vị thi công sẽ được tạm ứng một giá trị % trên tổng giá trị hợp đồng ký kết, và tiến hành tổ chức biện pháp thi công

Bước 01: Sau Khi hai bên ký xong hợp đồng xây dựng, dựa vào Dự toán phần: BẢNG TỔNG HỢP VẬT LIỆU của công trình Dựa vào bảng tổng hợp vật liệu đối chiếu với BẢNG NHẬP XUẤT TỒN KHO xem còn thiếu vật tư nào rồi in ra kêu xếp, cai công trình, cán bộ quản lý theo dõi công trình hoặc bạn sẽ theo dõi liên hệ đi lấy hóa đơn vật tư đầu vào cho đủ như theo bảng kê, Hóa đơn chứng từ phải lấy về được trước ngày NGHIỆM THU CÔNG TRÌNH , Giá mua vào của vật tư Thấp hơn hoặc bằng Giá trên dự toán cảu bảng BẢNG TỔNG HỢP VẬT LIỆU nếu cao hơn thì cũng chênh lệch chút ít nếu ko sẽ bị bóc ra khi quyết toán thuế

So sánh giữa bảng TỔNG HỢP VẬT TƯ CỦA DỰ TOÁN và BẢNG TỔNG HỢP NHẬP XUẤT TỒN KHO xem còn thiếu vật tư nào nữa cần lấy cho công trình để lấy hóa đơn đầu vào

Hoạch toán kế toán:

Giá thành: do đặc điểm ngành nghề sản phẩm : nhà cửa, công trình dân dụng, công trình công nghiệp như nhà xưởng, văn phòng, cầu đường…. => do đó yếu tố cấu thành giá thành là nguyên vật liệu(621) và nhân công(622) và chi phí sản xuất chung(627), và chi phí máy thi công nếu có (623)

+Tập hợp Nguyên vật liệu (152):

+Qua kho: Nguyên vật liệu mua vào: xi măng, cát, đá, sỏi, sắt thép……..

Hóa đơn đầu vào:

+Hóa đơn mua vào (đầu vào) liên đỏ < 20 triệu nếu thanh toán bằng tiền mặt : phải kẹp với phiếu chi + phiếu nhập kho + biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị thanh toán kèm theo hợp đồng phô tô, thanh lý phô tô nếu có.

+Hóa đơn mua vào (đầu vào) >20 triệu: phải kẹp với phiếu kế toán (hay phiếu hoạch toán) + phiếu nhập kho or biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị chuyển khoản kèm theo hợp đồng phô tô, thanh lý phô tô nếu có. .=> sau này chuyển tiền kẹp thêm : - Khi chuyển tiền trả khách hàng: Giấy báo Nợ + Khi chuyển khoản đi : Ủy nhiệm chi

Nếu nhập kho:

Nợ TK 152

Nợ TK 1331

Có TK 111, 112, 331

+Xuất thẳng xuống công trình không qua kho:

+Hóa đơn mua vào (đầu vào) liên đỏ < 20 triệu nếu thanh toán bằng tiền mặt : phải kẹp với phiếu chi + phiếu nhập kho + biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị thanh toán kèm theo hợp đồng phô tô, thanh lý phô tô nếu có.

+Hóa đơn mua vào (đầu vào) >20 triệu: phải kẹp với phiếu kế toán (hay phiếu hoạch toán) + phiếu nhập kho or biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị chuyển khoản kèm theo hợp đồng phô tô, thanh lý phô tô nếu có. .=> sau này chuyển tiền kẹp thêm : - Khi chuyển tiền trả khách hàng: Giấy báo Nợ + Khi chuyển khoản đi : Ủy nhiệm chi

Nợ TK 621,1331 / Có TK 111,112,331

= > Cuối kỳ kết chuyển:

Nợ TK 154*/ Có TK 621

Bước 02: Căn cứ vật liệu tồn kho và hóa đơn đầu vào cho công trình làm phiếu xuất kho

Nếu nhập kho khi có nhu cầu sử dụng các kỹ sư hoặc bộ phận có nhu cầu sẽ làm phiếu đề xuất vật tư để đáp ứng thi công

Xuất kho:Phiếu xuất kho+ Phiếu yêu cầu vật tư

Nợ TK 621/ Có TK 152

=> Cuối kỳ kết chuyển:Nợ TK 154*/ Có TK 621

Căn cứ phiếu yêu cầu làm phiếu xuất kho cho công trình, mỗi công trình là một mã 15401,15402,15403…….. để theo dõi giá thành riêng của mỗi công trình

+Khi xuất vật tư, bạn sẽ phải xuất chi tiết cho công trình, để tập hợp chi phí vào công trình đó để theo dõi tính giá thành cho từng công trình : 15401,15402,15403 bạn dựa vào BẢNG PHÂN TÍCH VẬT TƯ rồi xuất vật tư cho công trình thi công

+Vật tư trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% với dự toán được mà sẽ có hao hụt như người thợ làm hư hoặc kỹ thuật tay nghề yếu kém gây lãng phí khi thi công , đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này , kể cả chi phí nhân công cũng vậy nếu lớn hơn đều bị xuất toán ra

-Nếu vật liệu đưa vào thấp hơn là do kỹ thuật tay nghề thợ xây tốt giảm chi phí đầu vào => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả

-Nhưng nếu xuất vật liệu đầu vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Mộtlà : loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Nợ TK 632 - Giá vốn hàng bán (Phần chi phí nguyên liệu, vật liệu trực tiếp vượt trên mức bình thường)

Có TK 621 - Chi phí nguyên liệu, vật liệu trực tiếp.

Hai là vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn

Nợ TK 154*/ có TK 621

Nợ 632/ có 154* = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4= TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Đối với hàng tồn kho bộ chứng từ phải có đủ:

+ Phiếu nhập

+Phiếu xuất, phiếu yêu cầu đi kèm nếu có

+ Xuất Nhập Tồn tổng hợp + Thẻ Kho chi tiết

+ Bảng tính Giá thành (nếu có)

Tính giá xuất kho cho nguyên vật liệu 152

Các phương pháp tính giá xuất kho: doanh nghiệp chọn một trong 4 phương pháp tính giá xuất kho ổn định chu kỳ hoạt động trong năm tài chính nghĩa là trong một năm tài chính doanh nghiệp ko được sử dụng > 2 trong 4 phương pháp xuất kho để tính giá gốc sau:

1. Phương pháp giá thực tế đích danh

Theo phương pháp này sản phẩm, vật tư, hàng hoá xuất kho thuộc lô hàng nhập nào thì lấy đơn giá nhập kho của lô hàng đó để tính.

2. Phương pháp giá bình quân

Theo phương pháp này giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ.

a) Theo giá bình quân gia quyền cuối kỳ (tháng)

Theo phương pháp này, đến cuối kỳ mới tính trị giá vốn của hàng xuất kho trong kỳ.

Đơn giá xuất kho bình quân trong kỳ của một loại sản phẩm = (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ) / (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ)

b) Theo giá bình quân gia quyền sau mỗi lần nhập (bình quân thời điểm)

Sau mỗi lần nhập sản phẩm, vật tư, hàng hoá,kế toánphải xác định lại giá trị thực của hàng tồn kho và giá đơn vị bình quân. Giá đơn vị bình quân được tính theo công thức sau:

Đơn giá xuất kho lần thứ i = (Trị giá vật tư hàng hóa tồn đầu kỳ + Trị giá vật tư hàng hóa nhập trước lần xuất thứ i)/(Số lượng vật tư hàng hóa tồn đầu kỳ + Số lượng vật tư hàng hóa nhập trước lần xuất thứ i)

3. Phương pháp FIFO (nhập trước xuất trước)

Phương pháp này áp dụng dựa trên giả định là hàng được mua trước hoặc sản xuất trước thì được xuất trước và giá trị hàng xuất kho được tính theo giá của lô hàng nhập trước hoặc sản xuất trước và thực hiện tuần tự cho đến khi chúng được xuất ra hết.

4. Phương pháp LIFO (nhập sau xuất trước)

Phương pháp này giả định là hàng được mua sau hoặc sản xuất sau thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là những hàng được mua hoặc sản xuất trước đó. Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập sau hoặc gần sau cùng, giá trị của hàng tồn kho được tính theo giá của hàng nhập kho đầu kỳ hoặc gần đầu kỳ.

= > Thông thường các doanh nghiệp chọn phương pháp bình quân gia quyền dễ sử dụng

Nếu nhập kho khi có nhu cầu sử dụng các kỹ sư hoặc bộ phận có nhu cầu sẽ làm phiếu đề xuất vật tư để đáp ứng thi công

Xuất kho:Phiếu xuất kho+ Phiếu yêu cầu vật tư

Nợ TK 621/ Có TK 152

=> Cuối kỳ kết chuyển:Nợ TK 154*/ Có TK 621

Căn cứ phiếu yêu cầu làm phiếu xuất kho cho công trình, mỗi công trình là một mã 15401,15402,15403…….. để theo dõi giá thành riêng của mỗi công trình

+Khi xuất vật tư, bạn sẽ phải xuất chi tiết cho công trình, để tập hợp chi phí vào công trình đó để theo dõi tính giá thành cho từng công trình : 15401,15402,15403 bạn dựa vào BẢNG PHÂN TÍCH VẬT TƯ rồi xuất vật tư cho công trình thi công

+Vật tư trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% với dự toán được mà sẽ có hao hụt như người thợ làm hư hoặc kỹ thuật tay nghề yếu kém gây lãng phí khi thi công , đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này , kể cả chi phí nhân công cũng vậy nếu lớn hơn đều bị xuất toán ra

-Nếu vật liệu đưa vào thấp hơn là do kỹ thuật tay nghề thợ xây tốt giảm chi phí đầu vào => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả

-Nhưng nếu xuất vật liệu đầu vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Mộtlà : loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Nợ TK 632 - Giá vốn hàng bán (Phần chi phí nguyên liệu, vật liệu trực tiếp vượt trên mức bình thường)

Có TK 621 - Chi phí nguyên liệu, vật liệu trực tiếp.

Hai là vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn

Nợ TK 154*/ có TK 621

Nợ 632/ có 154* = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4= TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Đối với hàng tồn kho bộ chứng từ phải có đủ:

+ Phiếu nhập

+Phiếu xuất, phiếu yêu cầu đi kèm nếu có

+ Xuất Nhập Tồn tổng hợp + Thẻ Kho chi tiết

+ Bảng tính Giá thành (nếu có)

Tính giá xuất kho cho nguyên vật liệu 152

Các phương pháp tính giá xuất kho: doanh nghiệp chọn một trong 4 phương pháp tính giá xuất kho ổn định chu kỳ hoạt động trong năm tài chính nghĩa là trong một năm tài chính doanh nghiệp ko được sử dụng > 2 trong 4 phương pháp xuất kho để tính giá gốc sau:

1. Phương pháp giá thực tế đích danh

Theo phương pháp này sản phẩm, vật tư, hàng hoá xuất kho thuộc lô hàng nhập nào thì lấy đơn giá nhập kho của lô hàng đó để tính.

2. Phương pháp giá bình quân

Theo phương pháp này giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ.

a) Theo giá bình quân gia quyền cuối kỳ (tháng)

Theo phương pháp này, đến cuối kỳ mới tính trị giá vốn của hàng xuất kho trong kỳ.

Đơn giá xuất kho bình quân trong kỳ của một loại sản phẩm = (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ) / (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ)

b) Theo giá bình quân gia quyền sau mỗi lần nhập (bình quân thời điểm)

Sau mỗi lần nhập sản phẩm, vật tư, hàng hoá,kế toánphải xác định lại giá trị thực của hàng tồn kho và giá đơn vị bình quân. Giá đơn vị bình quân được tính theo công thức sau:

Đơn giá xuất kho lần thứ i = (Trị giá vật tư hàng hóa tồn đầu kỳ + Trị giá vật tư hàng hóa nhập trước lần xuất thứ i)/(Số lượng vật tư hàng hóa tồn đầu kỳ + Số lượng vật tư hàng hóa nhập trước lần xuất thứ i)

3. Phương pháp FIFO (nhập trước xuất trước)

Phương pháp này áp dụng dựa trên giả định là hàng được mua trước hoặc sản xuất trước thì được xuất trước và giá trị hàng xuất kho được tính theo giá của lô hàng nhập trước hoặc sản xuất trước và thực hiện tuần tự cho đến khi chúng được xuất ra hết.

4. Phương pháp LIFO (nhập sau xuất trước)

Phương pháp này giả định là hàng được mua sau hoặc sản xuất sau thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là những hàng được mua hoặc sản xuất trước đó. Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập sau hoặc gần sau cùng, giá trị của hàng tồn kho được tính theo giá của hàng nhập kho đầu kỳ hoặc gần đầu kỳ.

= > Thông thường các doanh nghiệp chọn phương pháp bình quân gia quyền dễ sử dụng

Bước 03:

Hoạch tóan kế tóan Nhân công:

Nhân viên chính thực và thời vụ doanh nghiệp: lương nhân viên trực tiếp phục vụ công tác thi công tại công trường được theo dõi hàng ngày và chấm công do các tổ trưởng hoặc cai công trình cung cấp vào cuối mỗi tháng, đối với trường hợp ko thể theo dõi có thể phân bổ theo các tiêu chí thích hợp ( theo yếu tố vật liệu đưa vào hoặc sản xuất chung đưa vào nhưng ko được đưa vượt qúa dự tóan

-Chi phí: Nợ TK 622,627,6421/ có TK 334

-Chi trả: Nợ TK 334/ có TK 111,112

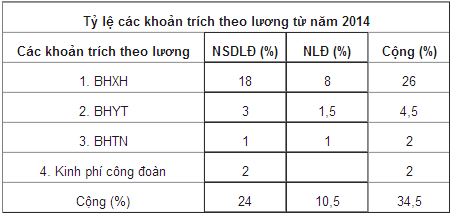

Trích bảo hiểm các loại theo quy định (tính vào chi phí) 23% lương đóng bảo hiểm (BHXH 18%, BHYT 3%, BHTN 1%, BHCĐ 2%)

Nợ TK 622,627,642

Có TK 3382 (BHCĐ 2%)

Có TK 3383 (BHXH 18%)

Có TK 3384 (BHYT 3%)

Có TK 3389 (BHTN 1%)

Trích bảo hiểm các loại theo quy định và tiền lương của người lao động

Nợ TK 334 (10,5%)

Có TK 3383 (BHXH 8%)

Có TK 3384 (BHYT 1,5%)

Có TK 3389 (BHTN1%)

Nộp các khoản bảo hiểm theo quy định

Nợ TK 3382 (BHCĐ 2%)

Nợ TK 3383 (BHXH 26%)

Nợ TK 3384 (BHYT 4,5%)

Nợ TK 3389 (BHTN 2%)

Có TK 112 (34,5%)

Tính thuế thu nhập cá nhân (nếu có)

Nợ TK 334 Thuế TNCN

Có TK 3335

Để là chi phí hợp lý được trừ và xuất toán khi tính thuế TNDN bạn phải có đầy đủ các thủ tục sau

+ Hợp đồng lao động+CMTND phô tô kẹp vào

+ Bảng chấm công hàng tháng

+ Bảng lương đi kèm bảng chấm công tháng đó

+ Phiếu chi thanh toán lương, hoặc chứng từ ngân hàng nếu doanh nghiệp thanh toán bằng tiền gửi

+ Tất cả có ký tá đầy đủ

+Đăng ký mã số thuế cho công nhân để cuối năm làm quyết tóan thuế TNCN cho họ

= > thiếu 1 trong các cái trên cơ quan thuế sẽ loại trừ ra vì cho rằng bạn đang đưa chi phí khống vào, và bị xuất toán khi quyết toán thuế TNDN

+Hàng tháng: Phiếu chi tiền lương or bảng kê tiền lương chuyển khoản cho nhân viên, chứng từ ngân hàng + Bảng lương + Bảng chấm công + Tạm ứng, thưởng, tăng ca thêm giờ nếu có ....=> gói lại một cục

+ Tạm ứng:

- Dự toán chi đã được Kế toán trưởng - BGH ký duyệt

-Giấy đề nghị tạm ứng.

- Phiếu chi tiềnNợ TK 141/ có TK 111,112

+Hoàn ứng:

-Bảng thanh toán tạm ứng (Kèm theo chứng từ gốc) Bạn thu hóa đơn (nếu ứng tiền mua hàn, tiền phòng,...công tác,...) chứng từ có liên quan đến việc chi số tiền ứng trên => Số tiền còn thừa thì hoàn ứng, nếu thiếu tiền thì chi thêm.

Nợ TK 111,112/ có TK 141

Chú ý:

-Nếu ký hợp đồng dứơi 3 tháng dính vào vòng luẩn quẩn của thuế TNCN để tránh chỉ có các lập bảng kê 23 để tạm không khấu trừ 10% của họ

-Nhưng ký > 3 tháng lại rơi vào ma trận của BHXH

Căn cứ Tiết khoản i, Điểm 1, Điều 25, Chương IV Thông tư 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân có hiệu lực từ 01/7/2013 quy định

“Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.”

Bảng chấm công

Hoạch tóan kế tóan Nhân công:

Nhân viên chính thực và thời vụ doanh nghiệp: lương nhân viên trực tiếp phục vụ công tác thi công tại công trường được theo dõi hàng ngày và chấm công do các tổ trưởng hoặc cai công trình cung cấp vào cuối mỗi tháng, đối với trường hợp ko thể theo dõi có thể phân bổ theo các tiêu chí thích hợp ( theo yếu tố vật liệu đưa vào hoặc sản xuất chung đưa vào nhưng ko được đưa vượt qúa dự tóan

-Chi phí: Nợ TK 622,627,6421/ có TK 334

-Chi trả: Nợ TK 334/ có TK 111,112

Trích bảo hiểm các loại theo quy định (tính vào chi phí) 23% lương đóng bảo hiểm (BHXH 18%, BHYT 3%, BHTN 1%, BHCĐ 2%)

Nợ TK 622,627,642

Có TK 3382 (BHCĐ 2%)

Có TK 3383 (BHXH 18%)

Có TK 3384 (BHYT 3%)

Có TK 3389 (BHTN 1%)

Trích bảo hiểm các loại theo quy định và tiền lương của người lao động

Nợ TK 334 (10,5%)

Có TK 3383 (BHXH 8%)

Có TK 3384 (BHYT 1,5%)

Có TK 3389 (BHTN1%)

Nộp các khoản bảo hiểm theo quy định

Nợ TK 3382 (BHCĐ 2%)

Nợ TK 3383 (BHXH 26%)

Nợ TK 3384 (BHYT 4,5%)

Nợ TK 3389 (BHTN 2%)

Có TK 112 (34,5%)

Tính thuế thu nhập cá nhân (nếu có)

Nợ TK 334 Thuế TNCN

Có TK 3335

Để là chi phí hợp lý được trừ và xuất toán khi tính thuế TNDN bạn phải có đầy đủ các thủ tục sau

+ Hợp đồng lao động+CMTND phô tô kẹp vào

+ Bảng chấm công hàng tháng

+ Bảng lương đi kèm bảng chấm công tháng đó

+ Phiếu chi thanh toán lương, hoặc chứng từ ngân hàng nếu doanh nghiệp thanh toán bằng tiền gửi

+ Tất cả có ký tá đầy đủ

+Đăng ký mã số thuế cho công nhân để cuối năm làm quyết tóan thuế TNCN cho họ

= > thiếu 1 trong các cái trên cơ quan thuế sẽ loại trừ ra vì cho rằng bạn đang đưa chi phí khống vào, và bị xuất toán khi quyết toán thuế TNDN

+Hàng tháng: Phiếu chi tiền lương or bảng kê tiền lương chuyển khoản cho nhân viên, chứng từ ngân hàng + Bảng lương + Bảng chấm công + Tạm ứng, thưởng, tăng ca thêm giờ nếu có ....=> gói lại một cục

+ Tạm ứng:

- Dự toán chi đã được Kế toán trưởng - BGH ký duyệt

-Giấy đề nghị tạm ứng.

- Phiếu chi tiềnNợ TK 141/ có TK 111,112

+Hoàn ứng:

-Bảng thanh toán tạm ứng (Kèm theo chứng từ gốc) Bạn thu hóa đơn (nếu ứng tiền mua hàn, tiền phòng,...công tác,...) chứng từ có liên quan đến việc chi số tiền ứng trên => Số tiền còn thừa thì hoàn ứng, nếu thiếu tiền thì chi thêm.

Nợ TK 111,112/ có TK 141

Chú ý:

-Nếu ký hợp đồng dứơi 3 tháng dính vào vòng luẩn quẩn của thuế TNCN để tránh chỉ có các lập bảng kê 23 để tạm không khấu trừ 10% của họ

-Nhưng ký > 3 tháng lại rơi vào ma trận của BHXH

Căn cứ Tiết khoản i, Điểm 1, Điều 25, Chương IV Thông tư 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân có hiệu lực từ 01/7/2013 quy định

“Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.”

Bảng chấm công

+Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401,15402,15403

Nợ TK 154*/ Có TK 622

+ Chi phí nhân công trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này

-Nếu chi phí nhân công đưa vào giảm chi phí => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả

-Nhưng nếu chi phí nhân công vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Mộtlà : loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Nợ TK 632 - Giá vốn hàng bán (Phần chi phí nhân công trực tiếp vượt trên mức bình thường)

Có TK 622 - Chi phí nhân công trực tiếp.

Hai là vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn

Nợ TK 154*/ Có TK 622

Nợ TK 632/ có TK 154 = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4= TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Bước 04: + Chi chi phí sản xuất chung:

- Chi chi phí sản xuất chung: khấu hao tài sản, máy móc thiết bị: xe nâng, xe cẩu, xe vận tải để trở vật liệu ra công trường, máy móc khác, máy hàn, máy đầm bàn, dùi...phân bổ chi phí trước dài và ngắn hạn công cụ dụng cụ: máy hàn, bay, thước, đầm cóc, đầm tay.....các chi phí chung khác điện nước khác ...….. những thứ này phân bổ trên tài khoản 142,242,214 vào các hợp đồng dịch vụ sữa chữa bên công ty bạn cung cấp khách hàng

Nếu là dịch vụ: mua các dịch vụ điện nước, điện thoại phân xưởng,……

Nợ TK 627,1331

Có TK 111,112,331…

Nếu là công cụ:

Nợ TK 153,1331/ có TK 111,112,331

Đừa vào sử dụng:

Nợ TK 142,242/ có TK 153

Nếu là Tài sản:

Nợ TK 211

Nợ TK 1331

Có TK 111,112,331

Phân bổ:

Nợ TK 627/ có TK 142,242,214

=> Hàng kỳ kết chuyển chi phí dỡ dang để tính giá thành dịch vụ

Nợ TK 154*/ có TK 622,627

-Công cụ dụng cụ, TSCĐ tiến hành phân bổ và theo dõi theo QĐ45 tùy theo sử dụng bộ phận nào phân bổ cho bộ phận đó

Chi phí này phân bổ theo yếu tố nguyên vật liệu xuất dùng:

Phân bổ= (tiêu chí phân bổ*100/ tổng 621 trong tháng)%* tổng 627 trong tháng

+Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401,15402,15403

Nợ TK 154*/ Có TK 627

+ Chi phí SXC trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này

-Nếu chi phí SXC đưa vào giảm chi phí => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả

-Nhưng nếu chi phí SXC vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Mộtlà : loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Nợ TK 632 - Giá vốn bán hàng (Chi phí sản xuất chung cố định không phân bổ hoặc vượt dự toán)

Có TK 627 - Chi phí sản xuất chung.

Hai là vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn

Nợ TK 154*/ có TK 627

Nợ TK 632/ có TK 154* = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4= TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Các chứng từ:

-Hóa đơn đầu vào + phiếu chi tiền, phiếu hoạch toán, ủy nhiệm chi

-Bảng phân bổ CCDC, TSCĐ

Bước 05:

Nếu công trình chưa kết thúc kéo dài nhiều tháng, năm thì cứ treo trên 154* cho đến khi hoàn thành:

-Khi nghiệm thu hoàn thành

- Xác nhận khối lượng

-Quyết toán khối lượng là dựa vào khối lượng thực tế đã thi công và thanh thoán

-Xuất hóa đơn theo giá trị thực tế này

Doanh thu:

Nợ TK 111,112,131

Có Tk 511

Có tk 33311Hóa đơn đầu ra:

+Hóa đơn bán ra liên xanh < 20 triệu mà thu băng tiền mặt: phải kẹp theo Phiếu thu + đồng thờikẹp thêm phiếu xuất kho or biên bản giao hàng ( thương mại) hoặc kẹp biên bản nghiệm thu ( xây dựng) phô tô + biên bản xác nhận khối lượng phô tô + bảng quyết toán khối lượng phô tô nếu có, kẹp theo hợp đồng phô tô và thanh lý phô tô nếu có.

+Hóa đơn bán ra liên xanh > 20 triệu : phải kẹp theo phiếu kế toán (hay phiếu hoạch toán) + đồng thời kẹp thêm phiếu xuất kho or biên bản giao hàng ( thương mại) hoặc kẹp biên bản nghiệm thu ( xây dựng) phô tô + biên bản xác nhận khối lượng phô tô + bảng quyết toán khối lượng nếu có, kẹp theo hợp đồng phô tô và thanh lý phô tô nếu có.=> sau này nhận được tiền kẹp thêm : - Khi khách hàng chuyển vào TK của cty : Giấy báo có

Giá vốn :

Nợ TK 632

Có TK 154

Hồ sơ nghiệm thu hoàn thành và hòan công có thê gồm

-Hồ sơ thanh toán của ĐƠN VỊ THI CÔNG

Hồ sơ gồm:làm 08 quyển trong đó 04 quyển chính có mộc tươi ký tươi để mang ra kho bạc, 04 quyển còn lại giao cho chủ đầu tư và đơn vị thi công mỗi bên 02 quyển

1/ Bìa hồ sơ thanh toán đơn vị thi công

2/ PHỤ LỤC 03.a: BẢNG XÁC ĐỊNH GIÁ TRỊ KHỐI LƯỢNG CÔNG VIỆC HOÀN THÀNH THEO HỢP ĐỒNG ĐỀ NGHỊ THANH TOÁN

4/Biên bản nghiệm thu hoàn thành công trình

5/ Biên bản xác nhận khối lượng hoàn thành

6/Phô tô đi kèm:

- Hợp đồng thi công

- Biên bản xác nhận khối lượng các giai đoạn nếu có của đơn vị Thi công

- Biên bản nghiệm thu hoàn thành các giai đoạn công trình đưa vào sử dụng của thi công

- Quyết định phê duyệt báo cáo kinh tế kỹ thuật

- Quyết định phê duyệt chỉ định thầu đơn vị thi công

- Quyết định bổ nhiệm sát trưởng hay tổ trưởng công trình

- Biên bản xác nhận khối lượng phát sinh tăng giảm nếu có

- Biên bản kiểm tra hiện trường nếu có

- Biên bản bàn giao cọc mốc mặt băng thi công

Nợ TK 154*/ Có TK 622

+ Chi phí nhân công trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này

-Nếu chi phí nhân công đưa vào giảm chi phí => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả

-Nhưng nếu chi phí nhân công vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Mộtlà : loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Nợ TK 632 - Giá vốn hàng bán (Phần chi phí nhân công trực tiếp vượt trên mức bình thường)

Có TK 622 - Chi phí nhân công trực tiếp.

Hai là vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn

Nợ TK 154*/ Có TK 622

Nợ TK 632/ có TK 154 = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4= TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Bước 04: + Chi chi phí sản xuất chung:

- Chi chi phí sản xuất chung: khấu hao tài sản, máy móc thiết bị: xe nâng, xe cẩu, xe vận tải để trở vật liệu ra công trường, máy móc khác, máy hàn, máy đầm bàn, dùi...phân bổ chi phí trước dài và ngắn hạn công cụ dụng cụ: máy hàn, bay, thước, đầm cóc, đầm tay.....các chi phí chung khác điện nước khác ...….. những thứ này phân bổ trên tài khoản 142,242,214 vào các hợp đồng dịch vụ sữa chữa bên công ty bạn cung cấp khách hàng

Nếu là dịch vụ: mua các dịch vụ điện nước, điện thoại phân xưởng,……

Nợ TK 627,1331

Có TK 111,112,331…

Nếu là công cụ:

Nợ TK 153,1331/ có TK 111,112,331

Đừa vào sử dụng:

Nợ TK 142,242/ có TK 153

Nếu là Tài sản:

Nợ TK 211

Nợ TK 1331

Có TK 111,112,331

Phân bổ:

Nợ TK 627/ có TK 142,242,214

=> Hàng kỳ kết chuyển chi phí dỡ dang để tính giá thành dịch vụ

Nợ TK 154*/ có TK 622,627

-Công cụ dụng cụ, TSCĐ tiến hành phân bổ và theo dõi theo QĐ45 tùy theo sử dụng bộ phận nào phân bổ cho bộ phận đó

Chi phí này phân bổ theo yếu tố nguyên vật liệu xuất dùng:

Phân bổ= (tiêu chí phân bổ*100/ tổng 621 trong tháng)%* tổng 627 trong tháng

+Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401,15402,15403

Nợ TK 154*/ Có TK 627

+ Chi phí SXC trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này

-Nếu chi phí SXC đưa vào giảm chi phí => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả

-Nhưng nếu chi phí SXC vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Mộtlà : loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Nợ TK 632 - Giá vốn bán hàng (Chi phí sản xuất chung cố định không phân bổ hoặc vượt dự toán)

Có TK 627 - Chi phí sản xuất chung.

Hai là vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn

Nợ TK 154*/ có TK 627

Nợ TK 632/ có TK 154* = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4= TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Các chứng từ:

-Hóa đơn đầu vào + phiếu chi tiền, phiếu hoạch toán, ủy nhiệm chi

-Bảng phân bổ CCDC, TSCĐ

Bước 05:

Nếu công trình chưa kết thúc kéo dài nhiều tháng, năm thì cứ treo trên 154* cho đến khi hoàn thành:

-Khi nghiệm thu hoàn thành

- Xác nhận khối lượng

-Quyết toán khối lượng là dựa vào khối lượng thực tế đã thi công và thanh thoán

-Xuất hóa đơn theo giá trị thực tế này

Doanh thu:

Nợ TK 111,112,131

Có Tk 511

Có tk 33311Hóa đơn đầu ra:

+Hóa đơn bán ra liên xanh < 20 triệu mà thu băng tiền mặt: phải kẹp theo Phiếu thu + đồng thờikẹp thêm phiếu xuất kho or biên bản giao hàng ( thương mại) hoặc kẹp biên bản nghiệm thu ( xây dựng) phô tô + biên bản xác nhận khối lượng phô tô + bảng quyết toán khối lượng phô tô nếu có, kẹp theo hợp đồng phô tô và thanh lý phô tô nếu có.

+Hóa đơn bán ra liên xanh > 20 triệu : phải kẹp theo phiếu kế toán (hay phiếu hoạch toán) + đồng thời kẹp thêm phiếu xuất kho or biên bản giao hàng ( thương mại) hoặc kẹp biên bản nghiệm thu ( xây dựng) phô tô + biên bản xác nhận khối lượng phô tô + bảng quyết toán khối lượng nếu có, kẹp theo hợp đồng phô tô và thanh lý phô tô nếu có.=> sau này nhận được tiền kẹp thêm : - Khi khách hàng chuyển vào TK của cty : Giấy báo có

Giá vốn :

Nợ TK 632

Có TK 154

Hồ sơ nghiệm thu hoàn thành và hòan công có thê gồm

-Hồ sơ thanh toán của ĐƠN VỊ THI CÔNG

Hồ sơ gồm:làm 08 quyển trong đó 04 quyển chính có mộc tươi ký tươi để mang ra kho bạc, 04 quyển còn lại giao cho chủ đầu tư và đơn vị thi công mỗi bên 02 quyển

1/ Bìa hồ sơ thanh toán đơn vị thi công

2/ PHỤ LỤC 03.a: BẢNG XÁC ĐỊNH GIÁ TRỊ KHỐI LƯỢNG CÔNG VIỆC HOÀN THÀNH THEO HỢP ĐỒNG ĐỀ NGHỊ THANH TOÁN

4/Biên bản nghiệm thu hoàn thành công trình

5/ Biên bản xác nhận khối lượng hoàn thành

6/Phô tô đi kèm:

- Hợp đồng thi công

- Biên bản xác nhận khối lượng các giai đoạn nếu có của đơn vị Thi công

- Biên bản nghiệm thu hoàn thành các giai đoạn công trình đưa vào sử dụng của thi công

- Quyết định phê duyệt báo cáo kinh tế kỹ thuật

- Quyết định phê duyệt chỉ định thầu đơn vị thi công

- Quyết định bổ nhiệm sát trưởng hay tổ trưởng công trình

- Biên bản xác nhận khối lượng phát sinh tăng giảm nếu có

- Biên bản kiểm tra hiện trường nếu có

- Biên bản bàn giao cọc mốc mặt băng thi công

Chi phí quản lý doanh nghiệp:

+Ngoài ra còn các chi phí như tiếp khách: hóa đơn ăn uống phải bill hoặc bảng kê đi kèm, quản lý: lương nhân viên quản lý, kế tóan....chi phí giấy bút, văn phòng phẩm các loại, khấu hao thiết bị văn phòng: bàn ghế, máy tính...... ko cho vào giá vốn được thì để ở chi phí quản lý doanh nghiệp sau này tính lãi lỗ của doanh nghiệp

Bao gồm các chi phí:

-Giấy, bút, viết….văn phòng phẩm

-Chi phí thuê văn phòng

-Chi phí máy móc công cụ dụng cụ: máy in, máy fax, máy vi tính

-Chi phí lương nhân viên quản lý: giám đốc, kế toán , thủ quỹ….

Nợ TK 642*,1331/ Có TK 111,112,331,142,242,214....

+ Chứng từ ngân hàng: cuối tháng ra ngân hàng : lấy sổ phụ, sao kê chi tiết, UNC, Giấy báo nợ, Giấy báo có về lưu trữ và làm căn cứ lên sổ sách kế toán

-Lãi ngân hàng: Nợ TK 112/ Có TK 515

-Phí ngân hàng:Nợ TK 6425/ Có TK 112

+ Đối với CCDC, TSCĐ thì phải có Bảng theo dõi phân bổ , và phân bổ vào cuối hàng tháng

Nợ TK 627,642/ có TK 142,242,214

+ Cuối hàng tháng xác định lãi lỗ doanh nghiệp: 4212Bước 1: Xác định Doanh thu trong tháng:

Nợ TK 511,515,711/ Có TK 911

Bước 2: Xác định Chi phí trong tháng :

Nợ TK 911/ có TK 632,641,642,635,811

Bước 3: Xác định lãi lỗ tháng:Lấy Doanh thu – chi phí > 0 hoặc Tổng Phát sinh Có 911 – Tổng phát sinh Nợ 911 > 0

Lãi: Nợ TK 911/ có TK 4212

Lấy Doanh thu – chi phí < 0 hoặc Tổng Phát sinh Có TK 911 – Tổng phát sinh Nợ TK 911 < 0

Lỗ: Nợ TK 4212/ có TK 911

Cuối các quý , năm xác định chi phí thuế TNDN Phải nộp:

Nợ TK 8211/ có TK 3334

Kết chuyển:

Nợ TK 911/ có TK 8211

Nộp thuế TNDN:

Nợ TK 3334/ có TK 1111,112

Bước 6:

+ Sau khi kết thúc mỗi công trình Lấy một thùng các tông : thùng mì tôm, thùng bia bỏ hết tất cả tài liệu vào đó: hợp đồng , thanh lý, biên bản xác nhận khôi lượng, biên bản nghiệm thu, công văn, hồ sơ thanh toán, hồ sơ hoàn công, bản vẽ hoàn công , báo cáo kinh tế kỹ thuật, thương thảo hợp đồng……….dán nhãn mác ghi chú tên công trình mã 154

Nếu chỉ là công trình nhỏ thì lưu ở bìa còng

Các vấn đề lưu ý:

Các căn cứ để xuất vật tư, và nhân công , chi phí sản xuất chung phải bám sát để tránh đưa vào vượt khung => bị xuất toán sau này

+Dự toán là do các kỹ sư xây dựng ở phòng kỹ thuật lập bạn sang bên đó xin bản mềm = excel hoặc bằng quyển dự toán : trong dự toán có định mức nguyên vật liệu, nhân công, sản xuất chung, và chi phí máy thi công………..tất cả thể hiện đầy đủ trên : BẢNG TỔNG HỢP KINH PHÍ

+Ngoài ra còn các chi phí như tiếp khách: hóa đơn ăn uống phải bill hoặc bảng kê đi kèm, quản lý: lương nhân viên quản lý, kế tóan....chi phí giấy bút, văn phòng phẩm các loại, khấu hao thiết bị văn phòng: bàn ghế, máy tính...... ko cho vào giá vốn được thì để ở chi phí quản lý doanh nghiệp sau này tính lãi lỗ của doanh nghiệp

Bao gồm các chi phí:

-Giấy, bút, viết….văn phòng phẩm

-Chi phí thuê văn phòng

-Chi phí máy móc công cụ dụng cụ: máy in, máy fax, máy vi tính

-Chi phí lương nhân viên quản lý: giám đốc, kế toán , thủ quỹ….

Nợ TK 642*,1331/ Có TK 111,112,331,142,242,214....

+ Chứng từ ngân hàng: cuối tháng ra ngân hàng : lấy sổ phụ, sao kê chi tiết, UNC, Giấy báo nợ, Giấy báo có về lưu trữ và làm căn cứ lên sổ sách kế toán

-Lãi ngân hàng: Nợ TK 112/ Có TK 515

-Phí ngân hàng:Nợ TK 6425/ Có TK 112

+ Đối với CCDC, TSCĐ thì phải có Bảng theo dõi phân bổ , và phân bổ vào cuối hàng tháng

Nợ TK 627,642/ có TK 142,242,214

+ Cuối hàng tháng xác định lãi lỗ doanh nghiệp: 4212Bước 1: Xác định Doanh thu trong tháng:

Nợ TK 511,515,711/ Có TK 911

Bước 2: Xác định Chi phí trong tháng :

Nợ TK 911/ có TK 632,641,642,635,811

Bước 3: Xác định lãi lỗ tháng:Lấy Doanh thu – chi phí > 0 hoặc Tổng Phát sinh Có 911 – Tổng phát sinh Nợ 911 > 0

Lãi: Nợ TK 911/ có TK 4212

Lấy Doanh thu – chi phí < 0 hoặc Tổng Phát sinh Có TK 911 – Tổng phát sinh Nợ TK 911 < 0

Lỗ: Nợ TK 4212/ có TK 911

Cuối các quý , năm xác định chi phí thuế TNDN Phải nộp:

Nợ TK 8211/ có TK 3334

Kết chuyển:

Nợ TK 911/ có TK 8211

Nộp thuế TNDN:

Nợ TK 3334/ có TK 1111,112

Bước 6:

+ Sau khi kết thúc mỗi công trình Lấy một thùng các tông : thùng mì tôm, thùng bia bỏ hết tất cả tài liệu vào đó: hợp đồng , thanh lý, biên bản xác nhận khôi lượng, biên bản nghiệm thu, công văn, hồ sơ thanh toán, hồ sơ hoàn công, bản vẽ hoàn công , báo cáo kinh tế kỹ thuật, thương thảo hợp đồng……….dán nhãn mác ghi chú tên công trình mã 154

Nếu chỉ là công trình nhỏ thì lưu ở bìa còng

Các vấn đề lưu ý:

Các căn cứ để xuất vật tư, và nhân công , chi phí sản xuất chung phải bám sát để tránh đưa vào vượt khung => bị xuất toán sau này

+Dự toán là do các kỹ sư xây dựng ở phòng kỹ thuật lập bạn sang bên đó xin bản mềm = excel hoặc bằng quyển dự toán : trong dự toán có định mức nguyên vật liệu, nhân công, sản xuất chung, và chi phí máy thi công………..tất cả thể hiện đầy đủ trên : BẢNG TỔNG HỢP KINH PHÍ

Xuất hóa đơn đối với xây dựng:

SỬ DỤNG HÓA ĐƠN

2. Cách lập một số tiêu thức cụ thể trên hóa đơn

a) Tiêu thức “Ngày tháng năm” lập hóa đơn

Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

+Thời điểm xuất hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền

+Loại công trình cuốn chiếu làm đến đâu nghiệm thu đến đó ( gọi là phân đoạn, nghiệm thu giai đoạn)=> gọi là nghiệm thu giai đoạn thi công, hạng mục nào làm xong nghiệm thu luôn , thanh toán xuất hóa đơn luôn

Giai đoạn 1: biên bản nghiệm thu giai đoạn 1 + biên bản xác nhận khối lượng giai đoạn 1 + bảng quyết toán khối lượng giai đoạn 1 => xuất hóa đơn tài chính giai đoạn 1

Giai đoạn 2: biên bản nghiệm thu giai đoạn 2 + biên bản xác nhận khối lượng giai đoạn 2 + bảng quyết toán khối lượng giai đoạn 2 => xuất hóa đơn tài chính giai đoạn 2

……………….cho đến khi kết thúc công trình

=> Kết thúc công trình = các giai đoạn cộng lại : biên bản nghiệm thu khi hoàn thành công trình đưa vào sử dụng + biên bản xác nhận khối lượng hoàn thành + bảng quyết toán khối lượng công trình => xuất hóa đơn tài chính phần còn lại + thanh lý hợp đồng

= > Thực tế mỗi lần ứng là chủ đầu tư đều yêu cầu xuất hóa đơn mới cho tạm ứng do đó để hợp thức hóa tiền tạm ứng cho các hóa đơn xuất ra thì làm biên bản nghiệm thu + xác nhận giai đoạn theo dạng cuốn chiếu kiểu này cho đúng luật chế độ sử dụng hóa đơn

+ Loại công trình hoàn thành đại cục => tức bên thi công phải thi công xây dựng hết các hạng mục toàn bộ => tiến hành nghiệp thu hoàn thành công trình đưa vào sử dụng

=> Kết thúc công trình : biên bản nghiệm thu khi hoàn thành công trình đưa vào sử dụng + biên bản xác nhận khối lượng hoàn thành + bảng quyết toán khối lượng công trình => xuất hóa đơn tài chính + thanh lý hợp đồng

Theo luật Nếu đã nghiệm thu công trình thì là thời điểm xuất hóa đơn tài chính, nếu không xuất thì:

Trường hợp công ty viết hoá đơn sau thời điểm giao hàng (chậm xuất Hóa Đơn) thì bị coi là hành vi không lập hoá đơn khi bán hàng hoá, dịch vụ và bị xử phạt theo Điều 33 Nghi Định 51:

5. Phạt tiền từ 5.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, dịch vụ có giá trị thanh toán trên 200.000 đồng cho người mua theo quy định tại Nghị định này

-Bây giờ thay bằng nghị định : 39/2011/NĐ-CP ngày 26/05/2011

4. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi bán hàng không lập hóa đơn bán hàng theo quy định.

- Luật mới là:

Nghị định 109/2013/NĐ-CP ngày 24/9/2013 quy định xử phạt trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn

Điều 38. Hành vi vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ

3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi:

d) Lập hóa đơn nhưng không giao cho người mua, trừ trường hợp trên hóa đơn ghi rõ người mua không lấy hóa đơn hoặc hóa đơn được lập theo bảng kê

Ngoài ra còn bị:

1. Phạt hành chính

2. Phạt chậm nộp thuế.

Vấn đề chi phí nhân công trong xây dựng:

Lao động thời vụ < 3 tháng thì bạn ko phải đóng BẢO HIỂM CHO họ nhưng lại phát sinh thuế TNCN nếu có mã số thuế khấu trừ đầu nguồn 10% nếu ko có MST thì khấu trừ 20% , đó trên hợp đồng bạn phải ghi rõ là trong lương đã bao gồm phụ cấp theo lương và BHXH, BHYT , BHTN

Để không phải khấu trừ tại nguồn bạn làm thêm bảng kê 23 cam kết 1 năm ko quá 48 triệu = 12 tháng x 4 triệu / tháng khấu trừ bản thân, các đối tượng này vẫn được khấu trừ gia cảnh bình thường

Mức giảm trừ gia cảnh mới:

Mức giảm trừ gia cảnh.

Áp dụng theo quy định hiện hành: Áp dụng kể từ ngày 01 tháng 07 năm 2013

Đối với người phụ thuộc => 1,6 triệu đồng/tháng.=> 3,6 triệu đồng/ tháng.

Đối với người nộp thuế => 4 triệu đồng/tháng, 48 triệu đồng/năm. => 9 triệu đồng/tháng, 108 triệu đồng/năm.

1 - Nhân công thuê ngoài ký HĐLĐ phải dưới 3 tháng thì không phải tham gia

BHXH, BHYT, BHTN

2 - Nhân công thuê ngoài tối đa chỉ được ký HĐLĐ 2 lần/1năm. (mỗi lần ký phải cách quãng về thời gian.

3 - Khi ký HĐLĐ trong HĐLĐ phải nêu rõ thu nhập hàng tháng .......đồng/tháng hoặc.......đồng/ngày công (chú ý: các khoản phụ cấp....được trả trực tiếp vào lương...BHXH...trả trục tiếp vào lương...)

4 - Phải làm bản cam kết thu nhập không quá =9.000.000 x 12 tháng = 108.000.000 tr/năm. (theo mẫu số 23 của TT số 21.

5 - Nếu có nhiều nhân công thuê ngoài có thể lập danh sách ủy quyền cho tổ trưởng tổ nhân công thay thay mặt cho tổ ký HĐLĐ (trong danh sách ủy quyền phải có chữ ký của người ủy quyền)

6 - Trong nhận bảng lương, nhận các khoản tăng ca, làm thêm giờ (nhất nhất phải có chữ ký của người lao động GIỐNG NHAU

7 - Hồ sơ trên phải bao gồm 1 CMND phô tô Của người lao động (có công chứng càng chặt chẽ).

THÔNG TƯSố: 39/2014/TT-BTCHà Nội, ngày 31 tháng 3 năm 2014

HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 51/2010/NĐ-CP NGÀY 14 THÁNG 5 NĂM 2010 VÀ NGHỊ ĐỊNH SỐ 04/2014/NĐ-CP NGÀY 17 THÁNG 01 NĂM 2014 CỦA CHÍNH PHỦ QUY ĐỊNH VỀ HÓA ĐƠN BÁN HÀNG HÓA, CUNG ỨNG DỊCH VỤ

Chương IIIHƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 51/2010/NĐ-CP NGÀY 14 THÁNG 5 NĂM 2010 VÀ NGHỊ ĐỊNH SỐ 04/2014/NĐ-CP NGÀY 17 THÁNG 01 NĂM 2014 CỦA CHÍNH PHỦ QUY ĐỊNH VỀ HÓA ĐƠN BÁN HÀNG HÓA, CUNG ỨNG DỊCH VỤ

SỬ DỤNG HÓA ĐƠN

2. Cách lập một số tiêu thức cụ thể trên hóa đơn

a) Tiêu thức “Ngày tháng năm” lập hóa đơn

Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

+Thời điểm xuất hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền

+Loại công trình cuốn chiếu làm đến đâu nghiệm thu đến đó ( gọi là phân đoạn, nghiệm thu giai đoạn)=> gọi là nghiệm thu giai đoạn thi công, hạng mục nào làm xong nghiệm thu luôn , thanh toán xuất hóa đơn luôn

Giai đoạn 1: biên bản nghiệm thu giai đoạn 1 + biên bản xác nhận khối lượng giai đoạn 1 + bảng quyết toán khối lượng giai đoạn 1 => xuất hóa đơn tài chính giai đoạn 1

Giai đoạn 2: biên bản nghiệm thu giai đoạn 2 + biên bản xác nhận khối lượng giai đoạn 2 + bảng quyết toán khối lượng giai đoạn 2 => xuất hóa đơn tài chính giai đoạn 2

……………….cho đến khi kết thúc công trình

=> Kết thúc công trình = các giai đoạn cộng lại : biên bản nghiệm thu khi hoàn thành công trình đưa vào sử dụng + biên bản xác nhận khối lượng hoàn thành + bảng quyết toán khối lượng công trình => xuất hóa đơn tài chính phần còn lại + thanh lý hợp đồng

= > Thực tế mỗi lần ứng là chủ đầu tư đều yêu cầu xuất hóa đơn mới cho tạm ứng do đó để hợp thức hóa tiền tạm ứng cho các hóa đơn xuất ra thì làm biên bản nghiệm thu + xác nhận giai đoạn theo dạng cuốn chiếu kiểu này cho đúng luật chế độ sử dụng hóa đơn

+ Loại công trình hoàn thành đại cục => tức bên thi công phải thi công xây dựng hết các hạng mục toàn bộ => tiến hành nghiệp thu hoàn thành công trình đưa vào sử dụng

=> Kết thúc công trình : biên bản nghiệm thu khi hoàn thành công trình đưa vào sử dụng + biên bản xác nhận khối lượng hoàn thành + bảng quyết toán khối lượng công trình => xuất hóa đơn tài chính + thanh lý hợp đồng

Theo luật Nếu đã nghiệm thu công trình thì là thời điểm xuất hóa đơn tài chính, nếu không xuất thì:

Trường hợp công ty viết hoá đơn sau thời điểm giao hàng (chậm xuất Hóa Đơn) thì bị coi là hành vi không lập hoá đơn khi bán hàng hoá, dịch vụ và bị xử phạt theo Điều 33 Nghi Định 51:

5. Phạt tiền từ 5.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, dịch vụ có giá trị thanh toán trên 200.000 đồng cho người mua theo quy định tại Nghị định này

-Bây giờ thay bằng nghị định : 39/2011/NĐ-CP ngày 26/05/2011

4. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi bán hàng không lập hóa đơn bán hàng theo quy định.

- Luật mới là:

Nghị định 109/2013/NĐ-CP ngày 24/9/2013 quy định xử phạt trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn

Điều 38. Hành vi vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ

3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi:

d) Lập hóa đơn nhưng không giao cho người mua, trừ trường hợp trên hóa đơn ghi rõ người mua không lấy hóa đơn hoặc hóa đơn được lập theo bảng kê

Ngoài ra còn bị:

1. Phạt hành chính

2. Phạt chậm nộp thuế.

Vấn đề chi phí nhân công trong xây dựng:

Lao động thời vụ < 3 tháng thì bạn ko phải đóng BẢO HIỂM CHO họ nhưng lại phát sinh thuế TNCN nếu có mã số thuế khấu trừ đầu nguồn 10% nếu ko có MST thì khấu trừ 20% , đó trên hợp đồng bạn phải ghi rõ là trong lương đã bao gồm phụ cấp theo lương và BHXH, BHYT , BHTN

Để không phải khấu trừ tại nguồn bạn làm thêm bảng kê 23 cam kết 1 năm ko quá 48 triệu = 12 tháng x 4 triệu / tháng khấu trừ bản thân, các đối tượng này vẫn được khấu trừ gia cảnh bình thường

Mức giảm trừ gia cảnh mới:

Mức giảm trừ gia cảnh.

Áp dụng theo quy định hiện hành: Áp dụng kể từ ngày 01 tháng 07 năm 2013

Đối với người phụ thuộc => 1,6 triệu đồng/tháng.=> 3,6 triệu đồng/ tháng.

Đối với người nộp thuế => 4 triệu đồng/tháng, 48 triệu đồng/năm. => 9 triệu đồng/tháng, 108 triệu đồng/năm.

1 - Nhân công thuê ngoài ký HĐLĐ phải dưới 3 tháng thì không phải tham gia

BHXH, BHYT, BHTN

2 - Nhân công thuê ngoài tối đa chỉ được ký HĐLĐ 2 lần/1năm. (mỗi lần ký phải cách quãng về thời gian.

3 - Khi ký HĐLĐ trong HĐLĐ phải nêu rõ thu nhập hàng tháng .......đồng/tháng hoặc.......đồng/ngày công (chú ý: các khoản phụ cấp....được trả trực tiếp vào lương...BHXH...trả trục tiếp vào lương...)

4 - Phải làm bản cam kết thu nhập không quá =9.000.000 x 12 tháng = 108.000.000 tr/năm. (theo mẫu số 23 của TT số 21.

5 - Nếu có nhiều nhân công thuê ngoài có thể lập danh sách ủy quyền cho tổ trưởng tổ nhân công thay thay mặt cho tổ ký HĐLĐ (trong danh sách ủy quyền phải có chữ ký của người ủy quyền)

6 - Trong nhận bảng lương, nhận các khoản tăng ca, làm thêm giờ (nhất nhất phải có chữ ký của người lao động GIỐNG NHAU

7 - Hồ sơ trên phải bao gồm 1 CMND phô tô Của người lao động (có công chứng càng chặt chẽ).

Chudinhxinh ơi anh có thể cho em mẫu sổ sách báo cáo, giấy tờ cần sử dụng bên xây dựng được không ạ.mail em là: hanhnguyenthi3192@gmail.com

coXuất hóa đơn đối với xây dựng:

THÔNG TƯSố: 39/2014/TT-BTCHà Nội, ngày 31 tháng 3 năm 2014Chương III

HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 51/2010/NĐ-CP NGÀY 14 THÁNG 5 NĂM 2010 VÀ NGHỊ ĐỊNH SỐ 04/2014/NĐ-CP NGÀY 17 THÁNG 01 NĂM 2014 CỦA CHÍNH PHỦ QUY ĐỊNH VỀ HÓA ĐƠN BÁN HÀNG HÓA, CUNG ỨNG DỊCH VỤ

SỬ DỤNG HÓA ĐƠN

2. Cách lập một số tiêu thức cụ thể trên hóa đơn

a) Tiêu thức “Ngày tháng năm” lập hóa đơn

Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

+Thời điểm xuất hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền

+Loại công trình cuốn chiếu làm đến đâu nghiệm thu đến đó ( gọi là phân đoạn, nghiệm thu giai đoạn)=> gọi là nghiệm thu giai đoạn thi công, hạng mục nào làm xong nghiệm thu luôn , thanh toán xuất hóa đơn luôn

Giai đoạn 1: biên bản nghiệm thu giai đoạn 1 + biên bản xác nhận khối lượng giai đoạn 1 + bảng quyết toán khối lượng giai đoạn 1 => xuất hóa đơn tài chính giai đoạn 1

Giai đoạn 2: biên bản nghiệm thu giai đoạn 2 + biên bản xác nhận khối lượng giai đoạn 2 + bảng quyết toán khối lượng giai đoạn 2 => xuất hóa đơn tài chính giai đoạn 2

……………….cho đến khi kết thúc công trình

=> Kết thúc công trình = các giai đoạn cộng lại : biên bản nghiệm thu khi hoàn thành công trình đưa vào sử dụng + biên bản xác nhận khối lượng hoàn thành + bảng quyết toán khối lượng công trình => xuất hóa đơn tài chính phần còn lại + thanh lý hợp đồng

= > Thực tế mỗi lần ứng là chủ đầu tư đều yêu cầu xuất hóa đơn mới cho tạm ứng do đó để hợp thức hóa tiền tạm ứng cho các hóa đơn xuất ra thì làm biên bản nghiệm thu + xác nhận giai đoạn theo dạng cuốn chiếu kiểu này cho đúng luật chế độ sử dụng hóa đơn

+ Loại công trình hoàn thành đại cục => tức bên thi công phải thi công xây dựng hết các hạng mục toàn bộ => tiến hành nghiệp thu hoàn thành công trình đưa vào sử dụng

=> Kết thúc công trình : biên bản nghiệm thu khi hoàn thành công trình đưa vào sử dụng + biên bản xác nhận khối lượng hoàn thành + bảng quyết toán khối lượng công trình => xuất hóa đơn tài chính + thanh lý hợp đồng

Theo luật Nếu đã nghiệm thu công trình thì là thời điểm xuất hóa đơn tài chính, nếu không xuất thì:

Trường hợp công ty viết hoá đơn sau thời điểm giao hàng (chậm xuất Hóa Đơn) thì bị coi là hành vi không lập hoá đơn khi bán hàng hoá, dịch vụ và bị xử phạt theo Điều 33 Nghi Định 51:

5. Phạt tiền từ 5.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, dịch vụ có giá trị thanh toán trên 200.000 đồng cho người mua theo quy định tại Nghị định này

-Bây giờ thay bằng nghị định : 39/2011/NĐ-CP ngày 26/05/2011

4. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi bán hàng không lập hóa đơn bán hàng theo quy định.

- Luật mới là:

Nghị định 109/2013/NĐ-CP ngày 24/9/2013 quy định xử phạt trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn

Điều 38. Hành vi vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ

3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi:

d) Lập hóa đơn nhưng không giao cho người mua, trừ trường hợp trên hóa đơn ghi rõ người mua không lấy hóa đơn hoặc hóa đơn được lập theo bảng kê

Ngoài ra còn bị:

1. Phạt hành chính

2. Phạt chậm nộp thuế.

Vấn đề chi phí nhân công trong xây dựng:

Lao động thời vụ < 3 tháng thì bạn ko phải đóng BẢO HIỂM CHO họ nhưng lại phát sinh thuế TNCN nếu có mã số thuế khấu trừ đầu nguồn 10% nếu ko có MST thì khấu trừ 20% , đó trên hợp đồng bạn phải ghi rõ là trong lương đã bao gồm phụ cấp theo lương và BHXH, BHYT , BHTN

Để không phải khấu trừ tại nguồn bạn làm thêm bảng kê 23 cam kết 1 năm ko quá 48 triệu = 12 tháng x 4 triệu / tháng khấu trừ bản thân, các đối tượng này vẫn được khấu trừ gia cảnh bình thường

Mức giảm trừ gia cảnh mới:

Mức giảm trừ gia cảnh.

Áp dụng theo quy định hiện hành: Áp dụng kể từ ngày 01 tháng 07 năm 2013

Đối với người phụ thuộc => 1,6 triệu đồng/tháng.=> 3,6 triệu đồng/ tháng.

Đối với người nộp thuế => 4 triệu đồng/tháng, 48 triệu đồng/năm. => 9 triệu đồng/tháng, 108 triệu đồng/năm.

1 - Nhân công thuê ngoài ký HĐLĐ phải dưới 3 tháng thì không phải tham gia

BHXH, BHYT, BHTN

2 - Nhân công thuê ngoài tối đa chỉ được ký HĐLĐ 2 lần/1năm. (mỗi lần ký phải cách quãng về thời gian.

3 - Khi ký HĐLĐ trong HĐLĐ phải nêu rõ thu nhập hàng tháng .......đồng/tháng hoặc.......đồng/ngày công (chú ý: các khoản phụ cấp....được trả trực tiếp vào lương...BHXH...trả trục tiếp vào lương...)

4 - Phải làm bản cam kết thu nhập không quá =9.000.000 x 12 tháng = 108.000.000 tr/năm. (theo mẫu số 23 của TT số 21.

5 - Nếu có nhiều nhân công thuê ngoài có thể lập danh sách ủy quyền cho tổ trưởng tổ nhân công thay thay mặt cho tổ ký HĐLĐ (trong danh sách ủy quyền phải có chữ ký của người ủy quyền)

6 - Trong nhận bảng lương, nhận các khoản tăng ca, làm thêm giờ (nhất nhất phải có chữ ký của người lao động GIỐNG NHAU

7 - Hồ sơ trên phải bao gồm 1 CMND phô tô Của người lao động (có công chứng càng chặt chẽ).

anh oi huong dan giup em to khai quyet toan TNDN 2013.tren HTKK 3.2.em lam sai.Xuất hóa đơn đối với xây dựng:

THÔNG TƯSố: 39/2014/TT-BTCHà Nội, ngày 31 tháng 3 năm 2014Chương III

HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 51/2010/NĐ-CP NGÀY 14 THÁNG 5 NĂM 2010 VÀ NGHỊ ĐỊNH SỐ 04/2014/NĐ-CP NGÀY 17 THÁNG 01 NĂM 2014 CỦA CHÍNH PHỦ QUY ĐỊNH VỀ HÓA ĐƠN BÁN HÀNG HÓA, CUNG ỨNG DỊCH VỤ

SỬ DỤNG HÓA ĐƠN

2. Cách lập một số tiêu thức cụ thể trên hóa đơn

a) Tiêu thức “Ngày tháng năm” lập hóa đơn

Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

+Thời điểm xuất hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền

+Loại công trình cuốn chiếu làm đến đâu nghiệm thu đến đó ( gọi là phân đoạn, nghiệm thu giai đoạn)=> gọi là nghiệm thu giai đoạn thi công, hạng mục nào làm xong nghiệm thu luôn , thanh toán xuất hóa đơn luôn

Giai đoạn 1: biên bản nghiệm thu giai đoạn 1 + biên bản xác nhận khối lượng giai đoạn 1 + bảng quyết toán khối lượng giai đoạn 1 => xuất hóa đơn tài chính giai đoạn 1

Giai đoạn 2: biên bản nghiệm thu giai đoạn 2 + biên bản xác nhận khối lượng giai đoạn 2 + bảng quyết toán khối lượng giai đoạn 2 => xuất hóa đơn tài chính giai đoạn 2

……………….cho đến khi kết thúc công trình

=> Kết thúc công trình = các giai đoạn cộng lại : biên bản nghiệm thu khi hoàn thành công trình đưa vào sử dụng + biên bản xác nhận khối lượng hoàn thành + bảng quyết toán khối lượng công trình => xuất hóa đơn tài chính phần còn lại + thanh lý hợp đồng

= > Thực tế mỗi lần ứng là chủ đầu tư đều yêu cầu xuất hóa đơn mới cho tạm ứng do đó để hợp thức hóa tiền tạm ứng cho các hóa đơn xuất ra thì làm biên bản nghiệm thu + xác nhận giai đoạn theo dạng cuốn chiếu kiểu này cho đúng luật chế độ sử dụng hóa đơn

+ Loại công trình hoàn thành đại cục => tức bên thi công phải thi công xây dựng hết các hạng mục toàn bộ => tiến hành nghiệp thu hoàn thành công trình đưa vào sử dụng

=> Kết thúc công trình : biên bản nghiệm thu khi hoàn thành công trình đưa vào sử dụng + biên bản xác nhận khối lượng hoàn thành + bảng quyết toán khối lượng công trình => xuất hóa đơn tài chính + thanh lý hợp đồng

Theo luật Nếu đã nghiệm thu công trình thì là thời điểm xuất hóa đơn tài chính, nếu không xuất thì:

Trường hợp công ty viết hoá đơn sau thời điểm giao hàng (chậm xuất Hóa Đơn) thì bị coi là hành vi không lập hoá đơn khi bán hàng hoá, dịch vụ và bị xử phạt theo Điều 33 Nghi Định 51:

5. Phạt tiền từ 5.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, dịch vụ có giá trị thanh toán trên 200.000 đồng cho người mua theo quy định tại Nghị định này

-Bây giờ thay bằng nghị định : 39/2011/NĐ-CP ngày 26/05/2011

4. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi bán hàng không lập hóa đơn bán hàng theo quy định.

- Luật mới là:

Nghị định 109/2013/NĐ-CP ngày 24/9/2013 quy định xử phạt trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn

Điều 38. Hành vi vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ

3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi:

d) Lập hóa đơn nhưng không giao cho người mua, trừ trường hợp trên hóa đơn ghi rõ người mua không lấy hóa đơn hoặc hóa đơn được lập theo bảng kê

Ngoài ra còn bị:

1. Phạt hành chính

2. Phạt chậm nộp thuế.

Vấn đề chi phí nhân công trong xây dựng:

Lao động thời vụ < 3 tháng thì bạn ko phải đóng BẢO HIỂM CHO họ nhưng lại phát sinh thuế TNCN nếu có mã số thuế khấu trừ đầu nguồn 10% nếu ko có MST thì khấu trừ 20% , đó trên hợp đồng bạn phải ghi rõ là trong lương đã bao gồm phụ cấp theo lương và BHXH, BHYT , BHTN

Để không phải khấu trừ tại nguồn bạn làm thêm bảng kê 23 cam kết 1 năm ko quá 48 triệu = 12 tháng x 4 triệu / tháng khấu trừ bản thân, các đối tượng này vẫn được khấu trừ gia cảnh bình thường

Mức giảm trừ gia cảnh mới:

Mức giảm trừ gia cảnh.

Áp dụng theo quy định hiện hành: Áp dụng kể từ ngày 01 tháng 07 năm 2013

Đối với người phụ thuộc => 1,6 triệu đồng/tháng.=> 3,6 triệu đồng/ tháng.

Đối với người nộp thuế => 4 triệu đồng/tháng, 48 triệu đồng/năm. => 9 triệu đồng/tháng, 108 triệu đồng/năm.

1 - Nhân công thuê ngoài ký HĐLĐ phải dưới 3 tháng thì không phải tham gia

BHXH, BHYT, BHTN

2 - Nhân công thuê ngoài tối đa chỉ được ký HĐLĐ 2 lần/1năm. (mỗi lần ký phải cách quãng về thời gian.

3 - Khi ký HĐLĐ trong HĐLĐ phải nêu rõ thu nhập hàng tháng .......đồng/tháng hoặc.......đồng/ngày công (chú ý: các khoản phụ cấp....được trả trực tiếp vào lương...BHXH...trả trục tiếp vào lương...)

4 - Phải làm bản cam kết thu nhập không quá =9.000.000 x 12 tháng = 108.000.000 tr/năm. (theo mẫu số 23 của TT số 21.

5 - Nếu có nhiều nhân công thuê ngoài có thể lập danh sách ủy quyền cho tổ trưởng tổ nhân công thay thay mặt cho tổ ký HĐLĐ (trong danh sách ủy quyền phải có chữ ký của người ủy quyền)

6 - Trong nhận bảng lương, nhận các khoản tăng ca, làm thêm giờ (nhất nhất phải có chữ ký của người lao động GIỐNG NHAU

7 - Hồ sơ trên phải bao gồm 1 CMND phô tô Của người lao động (có công chứng càng chặt chẽ).

GIO lam to khai bo sung TNDN tren HTKK 3.3 ma k biet len cac chi tieu nao.

anh vi du cu the giup em voi.va hien tai phan mem HTKK 3.3 em tai ve lỗi ô C6 Qtoan TNDN.

Mong hoi am cua anh.

Chào bạn nếu bên công ty bạn sắp làm việc có nhu cầu sử dụng phần mềm thì bên mìnhs ẽ cung cấp phần mềm kế toán xây dựng và hướng dãn cho bạn cách tính giá thành ... Chi phí cài đặt thấp , bảo hành 12 tháng, cài đặ và hướng dẫn sử dụng trực tiếp, hỗ trợ xuyên suốt trong quá trình sử dụng, có nhu cầu liên hệ vơi mình thông tin bên dưới thânCả nhà ơi có ai làm bên kế toán xây lắp công trình chỉ giáo e với ạ e mới ra trường làm kế toán bên công ty thương mại gần 1 năm củng biết được chút ít nay e chuẩn bị sang làm cho công ty xây dựng mà e còn chưa định hình được phải làm những gì. Cách theo dõi và tính giá thành. Xuất hóa đơn theo tưngg công trình ra sao nữa ạ.

- Nếu zậy bạn phải úp dữ liệu lên hoặc là gửi dữ liệu qua mail thì mình mới biết chứ bạn nói vậy mình khó hình dung ra thế nào nhưng cũng nói qua với bạn thế này:anh oi huong dan giup em to khai quyet toan TNDN 2013.tren HTKK 3.2.em lam sai.

GIO lam to khai bo sung TNDN tren HTKK 3.3 ma k biet len cac chi tieu nao.

anh vi du cu the giup em voi.va hien tai phan mem HTKK 3.3 em tai ve lỗi ô C6 Qtoan TNDN.

Mong hoi am cua anh.

- Làm lại tờ khai cho thật đúng và xuất dữ liệu ra excel dữ liệu đúng này / ko ghi dữ liệu vừa làm đúng lại nếu chót ghi thì cũng nhập lại dữ liệu củ đã nộp hôm trước/ căn cứ dữ liệu đúng xuất ra excel bước 1 thì lập tờ khai bổ sung / mở phai excel bản đúng ra sau đó nhập vào tờ khai KHBS bản đúng theo bản excel đúng và xuất ra XML nộp cơ quan thuế là xong

+ Sau khi kết thúc mỗi công trình Lấy một thùng các tông : thùng mì tôm, thùng bia bỏ hết tất cả tài liệu vào đó: hợp đồng , thanh lý, biên bản xác nhận khôi lượng, biên bản nghiệm thu, công văn, hồ sơ thanh toán, hồ sơ hoàn công, bản vẽ hoàn công , báo cáo kinh tế kỹ thuật, thương thảo hợp đồng……….dán nhãn mác ghi chú tên công trình mã 154

@chudinhxinh : mấy cái trên có bắt buộc ko anh ? em mới làm cho cty xd ( thi công công trình sơn nước) , bên này e thấy có hợp đồng, nhưng ko có biên bản nghiêm thu, một số hợp đồng thì có quyết toán khối lượng.

cái quyết toán khối lượng với cái biên bản nghiệm thu khác nhau ở chổ nào hả a ?

@chudinhxinh : mấy cái trên có bắt buộc ko anh ? em mới làm cho cty xd ( thi công công trình sơn nước) , bên này e thấy có hợp đồng, nhưng ko có biên bản nghiêm thu, một số hợp đồng thì có quyết toán khối lượng.

cái quyết toán khối lượng với cái biên bản nghiệm thu khác nhau ở chổ nào hả a ?

a chudinhxinh giúp e vấn đề này với ạ

đối với những kỹ thuật mình thuê để họ đi giám sát công trình, họ làm việc ở 1 nơi khác rồi đây là mình thuê để hợp lý hồ sơ, thực tế có trả tiền là a% đối với giá trị khối lượng phần công việc tương ứng mà họ ký, giả sử thuê 1 anh kỹ sư thủy lợi đảm nhận giám sát phần khối lượng công việc thuộc về thủy lợi trả a ấy 20 triệu,

e làm hợp đồng lao động với anh ấy thời gian trên 3 tháng, trong hợp đồng ghi là lương ngày là xxxk/1 ngày đã bao gồm phụ cấp lương và các khoản BHXH, XHYT.

trong thời gian thực hiện công trình hàng tháng e lập bảng chấm công, rồi tính lương. nếu giá trị >2.000.000 mà e trả 1 lần thì có sai phạm gì không anh?

hoặc e ký hợp đồng lao động với anh ấy dưới 3 tháng cũng ghi lương ngày là xxxk/1 ngày công, đã bao gồm phụ cấp và cac khoản bảo hiểm xã hội và bảo hiểm y tế, lương tháng đó trên 2 triệu nhưng e đem thanh toán làm 2 lần/1 tháng để ko khâu trừ 10% TNCN có được không anh?

a có cách nào hay chỉ cho e với, vì nó không thực tế nên e ko biết làm thế nào cho êm đẹp cả, các a kỹ thuật ấy thực tế làm hành chính chỗ khác rồi mà giờ e làm bảng chấm công, khi thuế vào hỏi cho câu, "thế mấy anh kỹ thuật này làm việc vào lúc nào thì e cũng méo mặt"

cảm ơn anh ạ!

đối với những kỹ thuật mình thuê để họ đi giám sát công trình, họ làm việc ở 1 nơi khác rồi đây là mình thuê để hợp lý hồ sơ, thực tế có trả tiền là a% đối với giá trị khối lượng phần công việc tương ứng mà họ ký, giả sử thuê 1 anh kỹ sư thủy lợi đảm nhận giám sát phần khối lượng công việc thuộc về thủy lợi trả a ấy 20 triệu,

e làm hợp đồng lao động với anh ấy thời gian trên 3 tháng, trong hợp đồng ghi là lương ngày là xxxk/1 ngày đã bao gồm phụ cấp lương và các khoản BHXH, XHYT.

trong thời gian thực hiện công trình hàng tháng e lập bảng chấm công, rồi tính lương. nếu giá trị >2.000.000 mà e trả 1 lần thì có sai phạm gì không anh?

hoặc e ký hợp đồng lao động với anh ấy dưới 3 tháng cũng ghi lương ngày là xxxk/1 ngày công, đã bao gồm phụ cấp và cac khoản bảo hiểm xã hội và bảo hiểm y tế, lương tháng đó trên 2 triệu nhưng e đem thanh toán làm 2 lần/1 tháng để ko khâu trừ 10% TNCN có được không anh?