Ðề: Kế toán trong công ty xây dựng

Câu hỏi của bạn hơi kỳ à nha: bạn đi mua nhà = 1 tỷ, trả trước cho nó 500 triệu đặt cọc mà ko có cái giấy ghi tay nào thì xin lỗi nếu tốt thì bạn chỉ phải trả 500 triệu còn thiếu , rũi thì bạn trả 1 tỷ nữa còn muốn biết vì sao gọi 113

Bạn phải làm lại bổ sung chữ ký đầy đủ: Bảng QTKL, Biên bản nghiệm thu công trình hoàn thành đưa vào sử dụng, Thanh lý hợp đồng => tất cả phải có chữ ký + đóng dấu tròn của giám đốc hoặc người đại diện hợp pháp của bên Mua

Không có chữ ký và con dấu thì tất cả chỉ là giấy lộn không có tính pháp lý và hiệu lực thi hành => công ty bạn đang làm sai cần phải bổ sung chữ ký con dấu đầy đủ

Về mặt tuân thủ thì như sau

+Bảng quyết toán khối lượng:

Bên Mua: giám đốc bên mua ký sống + đóng dấu, nếu cơ quan lớn có ban bệ thì kế toán trưởng ( hoặc trưởng phòng kế hoạch) phải ký nháy

Bên bán: giám đốc bên mua ký sống + đóng dấu, nếu cơ quan lớn có ban bệ thì chỉ huy trưởng ( hoặc trưởng phòng kế hoạch hoặc trưởng bộ phận phòng ban lập) phải ký nháy

+ Biên bản nghiệm thu công trình hoàn thành đưa vào sử dụng

Bên Mua: giám đốc bên mua ký sống + đóng dấu, đóng dấu, nếu cơ quan lớn có ban bệ thì chỉ huy trưởng bên mua ( hoặc trưởng phòng kế hoạch) phải ký nháy

Bên bán: giám đốc bên mua ký sống + đóng dấu, nếu cơ quan lớn có ban bệ thì chỉ huy trưởng bán ( hoặc trưởng phòng kế hoạch) phải ký nháy

+ Thanh lý hợp đồng:

Bên Mua: giám đốc bên mua ký sống + đóng dấu, nếu cơ quan lớn có ban bệ thì kế toán trưởng ( hoặc trưởng phòng kế hoạch) phải ký nháy

Bên bán: giám đốc bên mua ký sống + đóng dấu

Đóng giáp lai hay không là do hai bên quá tin tưởng nhau ko sợ bên này hoặc bên kia thay đổi đánh tráo nội dung của hợp đồng= > nếu ko có kiện tụng ok chẳng sao cả, nếu có kiện tụng người ta thay đổi nội dung => hợp đồng vô hiêu lực tính pháp lý và mức độ đảm bảo ko cao

ghi chú vè mặt thực tiễn có thể bỏ qua vài chữ ký ko cần thiết , chỉ cần hai giám đốc đại diện hai bên ký là đủ

Tham khảo thêm:

KẾ TOÁN XÂY DỰNG

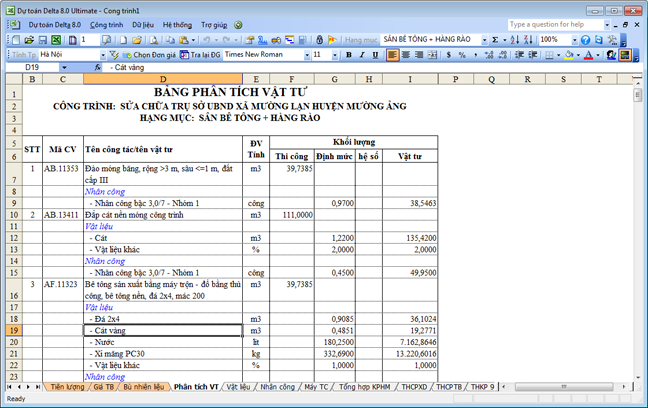

Bước 01: Sau Khi hai bên ký xong hợp đồng xây dựng, dựa vào Dự toán phần: BẢNG TỔNG HỢP VẬT LIỆU của công trình Dựa vào bảng tổng hợp vật liệu đối chiếu với BẢNG NHẬP XUẤT TỒN KHO xem còn thiếu vật tư nào rồi in ra kêu xếp, cai công trình, cán bộ quản lý theo dõi công trình hoặc bạn sẽ theo dõi liên hệ đi lấy hóa đơn vật tư đầu vào cho đủ như theo bảng kê, Hóa đơn chứng từ phải lấy về được trước ngày NGHIỆM THU CÔNG TRÌNH , Giá mua vào của vật tư Thấp hơn hoặc bằng Giá trên dự toán cảu bảng BẢNG TỔNG HỢP VẬT LIỆU nếu cao hơn thì cũng chênh lệch chút ít nếu ko sẽ bị bóc ra khi quyết toán thuế

So sánh giữa bảng TỔNG HỢP VẬT TƯ CỦA DỰ TOÁN và BẢNG TỔNG HỢP NHẬP XUẤT TỒN KHO xem còn thiếu vật tư nào nữa cần lấy cho công trình để lấy hóa đơn đầu vào

.png)

Hoạch toán kế toán:

Vật liệu

+Qua kho: Nguyên vật liệu mua vào: xi măng, cát, đá, sỏi, sắt thép……..

Hóa đơn đầu vào:

+Hóa đơn mua vào (đầu vào) liên đỏ < 20 triệu nếu thanh toán bằng tiền mặt : phải kẹp với phiếu chi + phiếu nhập kho + biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị thanh toán kèm theo hợp đồng phô tô, thanh lý phô tô nếu có.

+Hóa đơn mua vào (đầu vào) >20 triệu: phải kẹp với phiếu kế toán (hay phiếu hoạch toán) + phiếu nhập kho or biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị chuyển khoản kèm theo hợp đồng phô tô, thanh lý phô tô nếu có. .=> sau này chuyển tiền kẹp thêm : - Khi chuyển tiền trả khách hàng: Giấy báo Nợ + Khi chuyển khoản đi : Ủy nhiệm chi

Phiếu nhập kho + hóa đơn + phiếu giao hàng or xuất kho bên bán + hợp đồng và thanh lý hợp đồng phô tô nếu có + phiếu chi tiền thanh toán bằng tiền mặt hoặc phiếu hoặc toán nếu mua Nợ + Ủy nhiệm chi và các chứng từ ngân hàng khác => ghim lại thành bộ

Nếu nhập kho: Nợ 152,1331/ có 111,112,331

+Xuất thẳng xuống công trình không qua kho: => hóa đơn + phiếu giao hàng or xuất kho bên bán + hợp đồng và thanh lý hợp đồng phô tô nếu có + phiếu chi tiền thanh toán bằng tiền mặt hoặc phiếu hoặc toán nếu mua Nợ + Ủy nhiệm chi và các chứng từ ngân hàng khác => ghim lại thành bộ

Nợ TK 621,1331

Có TK 111,112,331

=> Cuối kỳ kết chuyển: Nợ 154/ có 621

Bước 02:Căn cứ vật liệu tồn kho và hóa đơn đầu vào cho công trình làm phiếu xuất kho

Xuất kho: Phiếu xuất kho+ Phiếu yêu cầu vật tư

Nợ 621/ có 152

=> Cuối kỳ kết chuyển: Nợ 154*/ có 621

Căn cứ phiếu yêu cầu làm phiếu xuất kho cho công trình, mỗi công trình là một mã 15401,15402,15403…….. để theo dõi giá thành riêng của mỗi công trình

+Khi xuất vật tư, bạn sẽ phải xuất chi tiết cho công trình, để tập hợp chi phí vào công trình đó để theo dõi tính giá thành cho từng công trình : 15401,15402,15403 bạn dựa vào BẢNG PHÂN TÍCH VẬT TƯ rồi xuất vật tư cho công trình thi công

+Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401,15402,15403

Nợ TK 154*/ có TK 621

Mẫu bảng tính giá thành:

+Vật tư trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% với dự toán được mà sẽ có hao hụt như người thợ làm hư hoặc kỹ thuật tay nghề yếu kém gây lãng phí khi thi công , đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này , kể cả chi phí nhân công cũng vậy nếu lớn hơn đều bị xuất toán ra

-Nếu vật liệu đưa vào thấp hơn là do kỹ thuật tay nghề thợ xây tốt giảm chi phí đầu vào => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả

-Nhưng nếu xuất vật liệu đầu vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Một là : loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Nợ TK 632 - Giá vốn hàng bán (Phần chi phí nguyên liệu, vật liệu trực tiếp vượt trên mức bình thường)

Có TK 621 - Chi phí nguyên liệu, vật liệu trực tiếp.

Hai là vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn

Nợ 154*/ có 621

Nợ 632/ có 154 = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mụcB4= TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Với vật liệu phải có đủ:

+ Phiếu nhập

+Phiễu xuất, phiếu yêu cầu đi kèm nếu có

+ Xuất Nhập Tồn tổng hợp + Thẻ Kho chi tiết

+ Bảng tính Giá thành (nếu có)

Bước 03: +Chi phí Nhân công công trình:

Hoạch tóan kế tóan:

Nợ TK 622: lương nhân viên trực tiếp

Nợ TK 627: lương nhân viên kho, thống kê, quản đốc nếu có

Nợ 642: lương nhân viên quản lý: kế tóan, giám đốc, phó giám đốc, nhân sự....

Có TK 334: Phải trả người lao động

Thanh tóan tiền lương:

Khi thanh tóan lương trả cho nhân viêng công ty

Nợ Tk 334/ Có TK 111,112

+Hàng tháng: Phiếu chi tiền lương or bảng kê tiền lương chuyển khoản cho nhân viên, chứng từ ngân hàng + Bảng lương + Bảng chấm công + Tạm ứng, thưởng, tăng ca thêm giờ nếu có ....=> gói lại một cục

Để là chi phí hợp lý được trừ và ko bị xuất toán khi tính thuế TNDN bạn phải có đầy đủ các thủ tục sau:

Để là chi phí hợp lý được trừ và xuất toán khi tính thuế TNDN bạn phải có đầy đủ các thủ tục sau

+ Hợp đồng lao động+chứng minh thư phô tô

+ Bảng chấm công hàng tháng

+ Bảng lương đi kèm bảng chấm công tháng đó

+ Phiếu chi thanh toán lương, hoặc chứng từ ngân hàng nếu doanh nghiệp thanh toán bằng tiền gửi

+ Tất cả có ký tá đầy đủ

+Đăng ký mã số thuế thu nhập cá nhân

+Quyết tóan thuế TNCN cuối năm

= > thiếu 1 trong các cái trên cơ quan thuế sẽ loại trừ ra vì cho rằng bạn đang đưa chi phí khống vào, và bị xuất toán khi quyết toán thuế TNDN

+Phiếu chi tiền lương + bảng lương + bảng chấm công + tạm ứng, thưởng, tăng ca thêm giờ nếu có ....=> gói lại môt cục

+ Tạm ứng:

- Dự toán chi đã được Kế toán trưởng - BGH ký duyệt

-Giấy đề nghị tạm ứng.

- Phiếu chi tiền

Nợ TK 141/ có TK 111,112

+Hoàn ứng:

-Bảng thanh toán tạm ứng (Kèm theo chứng từ gốc) Bạn thu hóa đơn (nếu ứng tiền mua hàn, tiền phòng,...công tác,...) chứng từ có liên quan đến việc chi số tiền ứng trên => Số tiền còn thừa thì hoàn ứng, nếu thiếu tiền thì chi thêm.

Nợ TK 111,112/ có TK 141

Thiếu có thể chi thêm:

- Phiếu chi tiền

Nợ TK 141/ có TK 111,112

Chú ý:

-Nếu ký hợp đồng dứơi 3 tháng dính vào vòng luẩn quẩn của thuế TNCN để tránh chỉ có các lập bảng kê 23 để tạm không khấu trừ 10% của họ

-Nhưng ký > 3 tháng lại rơi vào ma trận của BHXH

Căn cứ Tiết khoản i, Điểm 1, Điều 25, Chương IV Thông tư 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân có hiệu lực từ 01/7/2013 quy định :“Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.”

Bảng chấm công

+Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401,15402,15403

Nợ TK 154*/ Có TK 622

+ Chi phí nhân công trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này

-Nếu chi phí nhân công đưa vào giảm chi phí => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả

-Nhưng nếu chi phí nhân công vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Một là : loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Nợ TK 632 - Giá vốn hàng bán (Phần chi phí nhân công trực tiếp vượt trên mức bình thường)

Có TK 622 - Chi phí nhân công trực tiếp.

Hai là vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn

Nợ 154/ có 622

Nợ 632/ có 154 = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mụcB4= TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Bước 03: + Chi chi phí sản xuất chung:

- Chi chi phí sản xuất chung: khấu hao tài sản, máy móc thiết bị: xe nâng, xe cẩu, xe vận tải để trở vật liệu ra công trường, máy móc khác, máy hàn, máy đầm bàn, dùi...phân bổ chi phí trước dài và ngắn hạn công cụ dụng cụ: máy hàn, bay, thước, đầm cóc, đầm tay.....các chi phí chung khác điện nước khác ... ….. những thứ này phân bổ trên tài khoản 142,242,214 vào các hợp đồng dịch vụ sữa chữa bên công ty bạn cung cấp khách hàng

Nếu là dịch vụ: mua các dịch vụ điện nước, điện thoại phân xưởng,……

Nợ TK 627,1331

Có TK 111,112,331…

Nếu là công cụ:

Nợ TK 153,1331/ có TK 111,112,331

Đừa vào sử dụng:

Nợ TK 142,242/ có TK 153

Nếu là Tài sản:

Nợ TK 211

Nợ TK 1331

Có TK 111,112,331

Phân bổ:

Nợ TK 627/ có TK 142,242,214

=> Hàng kỳ kết chuyển chi phí dỡ dang để tính giá thành dịch vụ

Nợ TK 154*/ có TK 622,627

- Công cụ dụng cụ, TSCĐ tiến hành phân bổ và theo dõi theo QĐ45 tùy theo sử dụng bộ phận nào phân bổ cho bộ phận đó

Chi phí này phân bổ theo yếu tố nguyên vật liệu xuất dùng:

Phân bổ= (tiêu chí phân bổ*100/ tổng 621 trong tháng)%* tổng 627 trong tháng

+Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401,15402,15403

Nợ TK 154*/ Có TK 627

+ Chi phí SXC trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này

-Nếu chi phí SXC đưa vào giảm chi phí => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả

-Nhưng nếu chi phí SXC vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Một là : loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Nợ TK 632 - Giá vốn bán hàng (Chi phí sản xuất chung cố định không phân bổ hoặc vượt dự toán)

Có TK 627 - Chi phí sản xuất chung.

Hai là vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn

Nợ 154/ có 627

Nợ 632/ có 154 = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mụcB4= TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK 3.1.7 chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 25%

Các chứng từ:

- Hóa đơn đầu vào + phiếu chi tiền, phiếu hoạch toán, ủy nhiệm chi

- Bảng phân bổ CCDC, TSCĐ

Bước 04:

Giá thành: do đặc điểm ngành nghề sản phẩm : nhà cửa, công trình dân dụng, công trình công nghiệp như nhà xưởng, văn phòng…. => do đó yếu tố cấu thành giá thành là nguyên vật liệu(621) và nhân công(622) và chi phísản xuất chung(627), và chi phí máy thi công nếu có (623)

Nếu công trình chưa kết thúc kéo dài nhiều tháng, năm thì cứ treo trên 154 cho đến khi hoàn thành: khi nghiệm thu hoàn thành + xác nhận khối lượng + quyết toán khối lượng là dựa vào khối lượng thực tế đã thi công và thanh thoán + xuất hóa đơn theo giá trị thực tế này

Doanh thu:

Nợ TK 111,112,131

Có Tk 511

Có tk 33311

Hóa đơn đầu ra:

+Hóa đơn bán ra liên xanh < 20 triệu mà thu băng tiền mặt: phải kẹp theo Phiếu thu + đồng thờikẹp thêm phiếu xuất kho or biên bản giao hàng ( thương mại) hoặc kẹp biên bản nghiệm thu ( xây dựng) phô tô + biên bản xác nhận khối lượng phô tô + bảng quyết toán khối lượng phô tô nếu có, kẹp theo hợp đồng phô tô và thanh lý phô tô nếu có.

+Hóa đơn bán ra liên xanh > 20 triệu : phải kẹp theo phiếu kế toán (hay phiếu hoạch toán) + đồng thời kẹp thêm phiếu xuất kho or biên bản giao hàng ( thương mại) hoặc kẹp biên bản nghiệm thu ( xây dựng) phô tô + biên bản xác nhận khối lượng phô tô + bảng quyết toán khối lượng nếu có, kẹp theo hợp đồng phô tô và thanh lý phô tô nếu có.=> sau này nhận được tiền kẹp thêm : - Khi khách hàng chuyển vào TK của cty : Giấy báo có

Giá vốn :

Nợ 632/ có 154

Chi phí quản lý doanh nghiệp:

+Ngoài ra còn các chi phí như tiếp khách: hóa đơn ăn uống phải bill hoặc bảng kê đi kèm, quản lý: lương nhân viên quản lý, kế tóan....chi phí giấy bút, văn phòng phẩm các loại, khấu hao thiết bị văn phòng: bàn ghế, máy tính...... ko cho vào giá vốn được thì để ở chi phí quản lý doanh nghiệp sau này tính lãi lỗ của doanh nghiệp

Nợ TK 642*,1331/ Có TK 111,112,331,142,242,214....

+ Chứng từ ngân hàng: cuối tháng ra ngân hàng : lấy sổ phụ, sao kê chi tiết, UNC, Giấy báo nợ, Giấy báo có về lưu trữ và làm căn cứ lên sổ sách kế toán

-Lãi ngân hàng: Nợ TK 112/ Có TK 515

-Phí ngân hàng: Nợ TK 6425/ Có TK 112

+ Đối với CCDC, TSCĐ thì phải có Bảng theo dõi phân bổ , và phân bổ vào cuối hàng tháng

Nợ TK 627,642/ có TK 142,242,214

+ Cuối hàng tháng xác định lãi lỗ doanh nghiệp: 4212Bước 1: Xác định Doanh thu trong tháng:

Nợ TK 511,515,711/ Có TK 911

Bước 2: Xác định Chi phí trong tháng :

Nợ TK 911/ có TK 632,641,642,635,811

Bước 3: Xác định lãi lỗ tháng: Lấy Doanh thu – chi phí > 0 hoặc Tổng Phát sinh Có 911 – Tổng phát sinh Nợ 911 > 0

Lãi: Nợ TK 911/ có TK 4212

Lấy Doanh thu – chi phí < 0 hoặc Tổng Phát sinh Có TK 911 – Tổng phát sinh Nợ TK 911 < 0

Lỗ: Nợ TK 4212/ có TK 911

Cuối các quý , năm xác định chi phí thuế TNDN Phải nộp:

Nợ TK 8211/ có TK 3334

Kết chuyển:

Nợ TK 911/ có TK 8211

Nộp thuế TNDN:

Nợ TK 3334/ có TK 1111,112

Bước 5:

+ Sau khi kết thúc mỗi công trình Lấy một thùng các tông : thùng mì tôm, thùng bia bỏ hết tất cả tài liệu vào đó: hợp đồng , thanh lý, biên bản xác nhận khôi lượng, biên bản nghiệm thu, công văn, hồ sơ thanh toán, hồ sơ hoàn công, bản vẽ hoàn công , báo cáo kinh tế kỹ thuật, thương thảo hợp đồng……….dán nhãn mác ghi chú tên công trình mã 154

Nếu chỉ là công trình nhỏ thì lưu ở bìa còng

Các vấn đề lưu ý:

Các căn cứ để xuất vật tư, và nhân công , chi phí sản xuất chung phải bám sát để tránh đưa vào vượt khung => bị xuất toán sau này

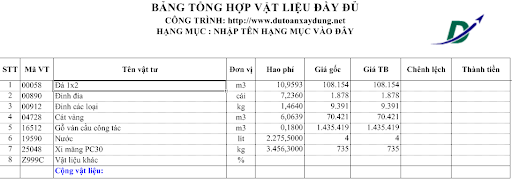

+Dự toán là do các kỹ sư xây dựng ở phòng kỹ thuật lập bạn sang bên đó xin bản mềm = excel hoặc bằng quyển dự toán : trong dự toán có định mức nguyên vật liệu, nhân công, sản xuất chung, và chi phí máy thi công………..tất cả thể hiện đầy đủ trên : BẢNG TỔNG HỢP KINH PHÍ

Xuất hóa đơn đối với xây dựng: căn cứ thông tư 64 thì tạm ứng không được xuất hóa đơn mà chỉ theo dõi công nợ 131*

BỘ TÀI CHÍNH

-------

| CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

--------------

|

Số: 64/2013/TT-BTC

| Hà Nội, ngày 15 tháng 05 năm 2013

|

THÔNG TƯ

HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 51/2010/NĐ-CP NGÀY 14 THÁNG 5 NĂM 2010 CỦA CHÍNH PHỦ QUY ĐỊNH VỀ HÓA ĐƠN BÁN HÀNG HÓA, CUNG ỨNG DỊCH VỤ

Chương 3.SỬ DỤNG HÓA ĐƠN

2. Cách lập một số tiêu thức cụ thể trên hóa đơna) Tiêu thức “Ngày tháng năm” lập hóa đơnNgày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

+Loại công trình cuốn chiếu làm đến đâu nghiệm thu đến đó ( gọi là phân đoạn, nghiệm thu giai đoạn)=> gọi là nghiệm thu giai đoạn thi công, hạng mục nào làm xong nghiệm thu luôn , thanh toán xuất hóa đơn luôn

Giai đoạn 1: biên bản nghiệm thu giai đoạn 1 + biên bản xác nhận khối lượng giai đoạn 1 + bảng quyết toán khối lượng giai đoạn 1 => xuất hóa đơn tài chính giai đoạn 1

Giai đoạn 2: biên bản nghiệm thu giai đoạn 2 + biên bản xác nhận khối lượng giai đoạn 2 + bảng quyết toán khối lượng giai đoạn 2 => xuất hóa đơn tài chính giai đoạn 2

……………….cho đến khi kết thúc công trình

=> Kết thúc công trình = các giai đoạn cộng lại : biên bản nghiệm thu khi hoàn thành công trình đưa vào sử dụng + biên bản xác nhận khối lượng hoàn thành + bảng quyết toán khối lượng công trình => xuất hóa đơn tài chính phần còn lại + thanh lý hợp đồng

= > Thực tế mỗi lần ứng là chủ đầu tư đều yêu cầu xuất hóa đơn mới cho tạm ứng do đó để hợp thức hóa tiền tạm ứng cho các hóa đơn xuất ra thì làm biên bản nghiệm thu + xác nhận giai đoạn theo dạng cuốn chiếu kiểu này cho đúng luật chế độ sử dụng hóa đơn

+ Loại công trình hoàn thành đại cục => tức bên thi công phải thi công xây dựng hết các hạng mục toàn bộ => tiến hành nghiệp thu hoàn thành công trình đưa vào sử dụng

=> Kết thúc công trình : biên bản nghiệm thu khi hoàn thành công trình đưa vào sử dụng + biên bản xác nhận khối lượng hoàn thành + bảng quyết toán khối lượng công trình => xuất hóa đơn tài chính + thanh lý hợp đồng

Theo luật Nếu đã nghiệm thu công trình thì là thời điểm xuất hóa đơn tài chính, nếu không xuất thì:

Trường hợp công ty viết hoá đơn sau thời điểm giao hàng (chậm xuất Hóa Đơn) thì bị coi là hành vi không lập hoá đơn khi bán hàng hoá, dịch vụ và bị xử phạt theo Điều 33 Nghi Định 51:

5. Phạt tiền từ 5.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, dịch vụ có giá trị thanh toán trên 200.000 đồng cho người mua theo quy định tại Nghị định này

-Bây giờ thay bằng nghị định : 39/2011/NĐ-CP ngày 26/05/2011

4. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi bán hàng không lập hóa đơn bán hàng theo quy định.

- Luật mới là:

Nghị định 109/2013/NĐ-CP ngày 24/9/2013 quy định xử phạt trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn

Điều 38. Hành vi vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi:

d) Lập hóa đơn nhưng không giao cho người mua, trừ trường hợp trên hóa đơn ghi rõ người mua không lấy hóa đơn hoặc hóa đơn được lập theo bảng kê

Ngoài ra còn bị:

1. Phạt hành chính

2. Phạt chậm nộp thuế.

Vấn đề chi phí nhân công trong xây dựng:

Lao động thời vụ < 3 tháng thì bạn ko phải đóng BẢO HIỂM CHO họ nhưng lại phát sinh thuế TNCN nếu có mã số thuế khấu trừ đầu nguồn 10% nếu ko có MST thì khấu trừ 20% , đó trên hợp đồng bạn phải ghi rõ là trong lương đã bao gồm phụ cấp theo lương và BHXH, BHYT , BHTN

Để không phải khấu trừ tại nguồn bạn làm thêm bảng kê 23 cam kết 1 năm ko quá 48 triệu = 12 tháng x 4 triệu / tháng khấu trừ bản thân, các đối tượng này vẫn được khấu trừ gia cảnh bình thường

Mức giảm trừ gia cảnh mới:

Mức giảm trừ gia cảnh.

Áp dụng theo quy định hiện hành: Áp dụng kể từ ngày 01 tháng 07 năm 2013

Đối với người phụ thuộc => 1,6 triệu đồng/tháng.=> 3,6 triệu đồng/ tháng.

Đối với người nộp thuế => 4 triệu đồng/tháng, 48 triệu đồng/năm. => 9 triệu đồng/tháng, 108 triệu đồng/năm.

1 - Nhân công thuê ngoài ký HĐLĐ phải dưới 3 tháng thì không phải tham gia

BHXH, BHYT, BHTN

2 - Nhân công thuê ngoài tối đa chỉ được ký HĐLĐ 2 lần/1năm. (mỗi lần ký phải cách quãng về thời gian.

3 - Khi ký HĐLĐ trong HĐLĐ phải nêu rõ thu nhập hàng tháng .......đồng/tháng hoặc.......đồng/ngày công (chú ý: các khoản phụ cấp....được trả trực tiếp vào lương...BHXH...trả trục tiếp vào lương...)

4 - Phải làm bản cam kết thu nhập không quá =9.000.000 x 12 tháng = 108.000.000 tr/năm. (theo mẫu số 23 của TT số 21.

5 - Nếu có nhiều nhân công thuê ngoài có thể lập danh sách ủy quyền cho tổ trưởng tổ nhân công thay thay mặt cho tổ ký HĐLĐ (trong danh sách ủy quyền phải có chữ ký của người ủy quyền)

6 - Trong nhận bảng lương, nhận các khoản tăng ca, làm thêm giờ (nhất nhất phải có chữ ký của người lao động GIỐNG NHAU

7 - Hồ sơ trên phải bao gồm 1 CMND phô tô Của người lao động (có công chứng càng chặt chẽ).

SỔ SÁCH KẾ TOÁN VÀ CÔNG TÁC CHUẨN BỊ:

1 - Công tác sắp xếp chứng từ gốc

- Chúng ta cần sắp xếp chứng từ gốc hàng tháng theo tuần tự của bảng kê thuế đầu vào đầu ra đã in và nộp báo cáo cho cơ quan thuế hàng tháng: Bắt đầu tư tháng 1 đến tháng 12 của năm tài chính , các chứng từ gốc: hóa đơn đầu vào đầu ra được kẹp chung với tờ khai thuế GTGT hàng tháng đã nộp cho cơ quan thế

- Sắp xếp báo cáo đã nộp cho cơ quan thuế

- Đi kèm theo chứng từ của năm nào là báo cáo của năm đó. Một số báo cáo thường kỳ là: Tờ khai kê thuế GTGT hàng tháng, Báo cáo tình hình sử dụng hóa đơn, Xuất Nhập Khẩu, Môn Bài, Tiêu thụ đặc Biệt, báo cáo thuế thu nhập doanh nghiệp tạm tính hàng quý

- Báo cáo tài chính, quyết toán thuế TNDN, TNCN, hoàn thuế kèm theo của từng năm

- Mỗi chứng từ hoặc một nhóm chứng từ phải kèm theo

Hóa đơn đầu ra:

+Hóa đơn bán ra liên xanh < 20 triệu mà thu băng tiền mặt: phải kẹp theo Phiếu thu + đồng thời kẹp thêm phiếu xuất kho or biên bản giao hàng ( thương mại) hoặc kẹp biên bản nghiệm thu ( xây dựng) phô tô + biên bản xác nhận khối lượng phô tô + bảng quyết toán khối lượng phô tô nếu có, kẹp theo hợp đồng phô tô và thanh lý phô tô nếu có.

+Hóa đơn bán ra liên xanh > 20 triệu : phải kẹp theo phiếu kế toán (hay phiếu hoạch toán) + đồng thời kẹp thêm phiếu xuất kho or biên bản giao hàng ( thương mại) hoặc kẹp biên bản nghiệm thu ( xây dựng) phô tô + biên bản xác nhận khối lượng phô tô + bảng quyết toán khối lượng nếu có, kẹp theo hợp đồng phô tô và thanh lý phô tô nếu có.=> sau này nhận được tiền kẹp thêm : - Khi khách hàng chuyển vào TK của cty : Giấy báo có

Hóa đơn đầu vào:

+Hóa đơn mua vào (đầu vào) liên đỏ < 20 triệu nếu thanh toán bằng tiền mặt : phải kẹp với phiếu chi + phiếu nhập kho + biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị thanh toán kèm theo hợp đồng phô tô, thanh lý phô tô nếu có.

+Hóa đơn mua vào (đầu vào) >20 triệu: phải kẹp với phiếu kế toán (hay phiếu hoạch toán) + phiếu nhập kho or biên bản giao hàng hoặc phiếu xuất kho bên bán + Giấy đề nghị chuyển khoản kèm theo hợp đồng phô tô, thanh lý phô tô nếu có. .=> sau này chuyển tiền kẹp thêm : - Khi chuyển tiền trả khách hàng: Giấy báo Nợ + Khi chuyển khoản đi : Ủy nhiệm chi

Lương, thưởng:

Để là chi phí hợp lý được trừ và xuất toán khi tính thuế TNDN bạn phải có đầy đủ các thủ tục sau

+ Hợp đồng lao động+chứng minh thư phô tô

+ Bảng chấm công hàng tháng

+ Bảng lương đi kèm bảng chấm công tháng đó

+ Phiếu chi thanh toán lương, hoặc chứng từ ngân hàng nếu doanh nghiệp thanh toán bằng tiền gửi

+ Tất cả có ký tá đầy đủ

+Đăng ký mã số thuế thu nhập cá nhân

+Quyết tóan thuế TNCN cuối năm

= > thiếu 1 trong các cái trên cơ quan thuế sẽ loại trừ ra vì cho rằng bạn đang đưa chi phí khống vào, và bị xuất toán khi quyết toán thuế TNDN

+Phiếu chi tiền lương + bảng lương + bảng chấm công + tạm ứng, thưởng, tăng ca thêm giờ nếu có ....=> gói lại môt cục

+ Tạm ứng:

- Dự toán chi đã được Kế toán trưởng - BGH ký duyệt

-Giấy đề nghị tạm ứng.

- Phiếu chi tiền

+Hoàn ứng:

-Bảng thanh toán tạm ứng (Kèm theo chứng từ gốc) Bạn thu hóa đơn (nếu ứng tiền mua hàn, tiền phòng,...công tác,...) chứng từ có liên quan đến việc chi số tiền ứng trên => Số tiền còn thừa thì hoàn ứng, nếu thiếu tiền thì chi thêm.

+ Chứng từ ngân hàng: cuối tháng ra ngân hàng : lấy sổ phụ, sao kê chi tiết, UNC, Giấy báo nợ, Giấy báo có về lưu trữ và làm căn cứ lên sổ sách kế toán

+ Đối với CCDC, TSCĐ thì phải có Bảng theo dõi phân bổ

………………………………v.v.v

-Tất cả phải có đầy đủ chữ ký theo chức danh.

- Kẹp riêng chứng từ của từng tháng, mỗi tháng một tập có bìa đầy đủ.

Công việc in sổ là của kế toán do đó sau khi in cần có bìa Ngoài và Trong cho sổ sách kế toán

bia ngoai.doc

bia ngoai.doc

Chung tu thu chi.doc

3 - Chuẩn bị sổ sách đã in hàng năm (theo hình thức NCK)

- Sổ nhật ký chung

- Sổ nhật ký bán hàng

- Sổ nhật ký mua hàng

- Sổ nhật ký chi tiền

- Số nhật ký thu tiền

- Sổ chi tiết công nợ phải thu cho tất cả các khách hàng

- Sổ chi tiết công nợ phải trả cho tất cả các nhà cung cấp

- Biên bản xác nhận công nợ của từng đối tượng (nếu có) cuối năm.

- Sổ quỹ tiền mặt và sổ chi tiết ngân hàng.

- Sổ cái các tài khoản: 131 , 331, 111, 112, 152, 153, 154, 155, 211, 214,...621, 622, 627, 641, 642,...Tùy theo doanh nghiệp sử dụng quyết định 48 hoặc 15.

- Sổ tổng hợp về tình hình tăng giảm tài sản cố định

- Sổ tổng hợp về tình hình tăng giảm công cụ dụng cụ

- Sổ khấu hao tài sản cố định

- Sổ khấu hao công cụ dụng cụ

- Thẻ kho/ sổ chi tiết vật tư

- Bảng tổng hợp nhập xuất tồn từng kho

- Toàn bộ chứng từ đã nhập đều phải in ra ký (đầy đủ chữ ký).

Lưu ý: số thứ tự các phiếu phải được đánh và sắp xếp tuần tự.

4 - Sắp xếp các hợp đồng kinh tế

- Sắp xếp đầy đủ theo tuần tự từng hợp đồng đầu vào/ đầu ra:

Kiểm tra các biên bản, giấy tờ của từng hợp đồng nếu có: hợp đồng, biên bản nghiệm thu, thanh lý hợp đồng

- Hợp đồng lao động và hệ thống thang bảng lương: hợp đồng lao động, bảng lương, phải có chữ ký đầy đủ

- Các quyết định bổ nhiệm, điều chuyển công tác, tăng lương.

5 - Hồ sơ pháp lý

- Chuẩn bị đầy đủ cả gốc và photo công chứng (xác thực).

- Các công văn đến/đi liên quan đến cơ quan thuế

6 – Kiểm tra chi tiết khác:

Kiểm tra tra đối chiếu giữa sổ chi tiết với sổ tổng hợp tài khoản (sổ cái)

Kiểm tra đối chiếu các nghiệp vụ kinh tế phát sinh so với sổ định khoản: hóa đơn đầu ra – vào và sổ kế toán

Kiểm tra đối chiếu công nợ khách hàng

Kiểm tra các khoản phải trả

Kiểm tra dữ liệu nhập và khai báo thuế giữa hóa đơn đầu vào – ra với bảng kê khai thuế

Đầu vào và đầu ra có cân đối

Kiểm tra ký tá có đầy đủ

Kiểm tra lại xem định khoản các khoản phải thu và phải trả định khoản có đúng

Kiểm tra lại bảng lương xem ký có đầy đủ, số liệu trên sổ cái 334 và bảng lương có khớp : Đối với nhân viên phải có hồ sơ đầy đủ

Nội dung công việc sẽ thực hiện :

1. Kiểm tra sự phù hợp của các chứng từ kế toán;

2. Kiểm tra việc định khoản, hạch toán các nghiệp vụ kinh tế phát sinh;

3. Kiểm tra việc lập và kê khai báo cáo thuế VAT hàng tháng;

4. Kiểm tra lập báo cáo quyết toán thuế thu nhập doanh nghiệp;

5. Kiểm tra hồ sơ quyết toán thuế thu nhập cá nhân;

6. Kiểm tra việc lập báo cáo tài chính theo quy định;

7. Điều chinh các sai sót, chưa phù hợp với quy định của pháp luật;

8. Thiết lập lại số sách kế toán, báo cáo thuế theo đúng quy định của các luật thuế;

9. Thực hiện điều chỉnh các báo cáo thuế khi có sai lệch;

10. Làm việc và giải trình với cơ quan thuế.

Ví dụ cụ thể:

+Bản gốc của hợp đồng, thanh lý, nghiệm thu. Và các loại văn bản khác… => được bấm lỗ và lưu ở bìa còng

+Bản phô tô được lưu cùng các chứng từ: có tác dụng mô phỏng, hỗ trợ cho các chứng từ gốc, nếu cần thiết thì khi in các văn bản yêu cầu in nhiều bản ví dụ thông thường người ta làm hợp đồng thường in 04 bản nay in lên 06 bản số lượng dư là cái để bạn có thể kẹp vào cung chứng từ sau này

Một ví dụ: để làm hồ sơ thanh toán đối với đơn vị nhà nước như sau:

Ví dự làm hồ sơ cho bên tư vấn giám sát :

-Hồ sơ thanh toán TVGS

Hồ sơ gồm: làm 08 quyển trong đó 04 quyển chính có mộc tươi ký tươi để mang ra kho bạc, 04 quyển còn lại giao cho chủ đầu tư và đơn vị thi công mỗi bên 02 quyển

1/ Bìa hồ sơ thanh toán TVGS

2/ PHỤ LỤC 03.a: BẢNG XÁC ĐỊNH GIÁ TRỊ KHỐI LƯỢNG CÔNG VIỆC HOÀN THÀNH THEO HỢP ĐỒNG ĐỀ NGHỊ THANH TOÁN

3/ BÁO CÁO CỦA TƯ VẤN GIÁM SÁT NGHIỆM THU HOÀN THÀNH THI CÔNG XÂY DỰNG

4/Biên bản nghiệm thu TVGS

5/Phô tô đi kèm:

-Hợp đồng TVGS phô tô

-Biên bản xác nhận khối lượng của đơn vị Thi công

-Biên bản nghiệm thu hoàn thành công trình đưa vào sử dụng của thi công

-Quyết định phê duyệt báo cáo kinh tế kỹ thuật

-Quyết định phê duyệt chỉ định thầu TVGS

- Quyết định bổ nhiệm trưởng tư vấn giám sát công trình

- Biên bản xác nhận khối lượng phát sinh tăng giảm nếu có

- Biên bản nghiệm thu các giai đoạn nếu có

- Biên bản xác nhận khối lượng các giai đoạn nếu có

- Biên bản kiểm tra hiện trường nếu có

- Biên bản bàn giao cọc mốc mặt băng thi công

Link : http://www.mediafire.com/download/qk...PHU%20copy.rar

-Hồ sơ thanh toán của ĐƠN VỊ THI CÔNG

Hồ sơ gồm: làm 08 quyển trong đó 04 quyển chính có mộc tươi ký tươi để mang ra kho bạc, 04 quyển còn lại giao cho chủ đầu tư và đơn vị thi công mỗi bên 02 quyển

1/ Bìa hồ sơ thanh toán đơn vị thi công

2/ PHỤ LỤC 03.a: BẢNG XÁC ĐỊNH GIÁ TRỊ KHỐI LƯỢNG CÔNG VIỆC HOÀN THÀNH THEO HỢP ĐỒNG ĐỀ NGHỊ THANH TOÁN

4/Biên bản nghiệm thu hoàn thành công trình

5/ Biên bản xác nhận khối lượng hoàn thành

6/Phô tô đi kèm:

- Hợp đồng thi công

- Biên bản xác nhận khối lượng các giai đoạn nếu có của đơn vị Thi công

- Biên bản nghiệm thu hoàn thành các giai đoạn công trình đưa vào sử dụng của thi công

- Quyết định phê duyệt báo cáo kinh tế kỹ thuật

- Quyết định phê duyệt chỉ định thầu đơn vị thi công

- Quyết định bổ nhiệm sát trưởng hay tổ trưởng công trình

- Biên bản xác nhận khối lượng phát sinh tăng giảm nếu có

- Biên bản kiểm tra hiện trường nếu có

- Biên bản bàn giao cọc mốc mặt băng thi công

Kỹ năng kiểm tra sổ sách kế toán: + Nhật ký chung: rà soát lại các định khoản kế toán xem đã định khoản đối ứng Nợ - Có đúng chưa, kiểm tra xem số tiền kết chuyển vào cuối mỗi tháng đã đúng chưa, tổng phát sinh ở Nhật Ký chung = Tổng phát sinh Ở Bảng Cân đối Tài Khoản

+ Bảng cân đối tài khoản: Tổng Số Dư Nợ đầu kỳ = Tổng số Dư Có đầu kỳ = Số dư cuối kỳ trước kết chuyển sang, Tổng Phát sinh Nợ trong kỳ = Tổng Phát sinh Có trong kỳ = Tổng phát sinh ở Nhật Ký Chung trong kỳ, Tổng Số dư Nợ cuối kỳ = Tổng số dư Có cuối kỳ; Nguyên tắc Tổng Phát Sinh Bên Nợ = Tổng Phát Sinh Bên Có

+ Tài khoản 1111 tiền mặt: Số dư nợ đầu kỳ sổ cái TK 1111 = Số dư nợ đầu kỳ TK 1111 trên bảng cân đối phát sinh = Số dư Nợ đầu kỳ Sổ Quỹ Tiền Mặt; Số Phát sinh nợ có sổ cái TK 1111 = Số phát sinh Nợ Có TK 1111 trên bảng cân đối phát sinh = Số phát sinh Nợ Có Sổ Quỹ Tiền Mặt, Số dư nợ cuối kỳ sổ cái TK 1111 = Số dư cuối kỳ TK 1111 trên bảng cân đối phát sinh = Số dư Nợ cuối kỳ Sổ Quỹ Tiền Mặt

+ Tài khoản 112 tiền gửi ngân hàng: Số dư nợ đầu kỳ sổ cái TK 112 = Số dư nợ đầu kỳ TK 112 trên bảng cân đối phát sinh = Số dư Nợ đầu kỳ Sổ tiền gửi ngân hàng = Số dư đầu kỳ của số phụ ngân hàng hoặc sao kê; Số Phát sinh nợ có sổ cái TK 112 = Số phát sinh Nợ Có TK 112 trên bảng cân đối phát sinh = Số phát sinh Nợ Có Sổ Tiền Gửi Ngân Hàng hoặc sao kê = Số phát sinh rút ra – nộp vào trên sổ phụ ngân hàng hoặc sao kê, Số dư nợ cuối kỳ sổ cái TK 112 = Số dư cuối kỳ TK 112 trên bảng cân đối phát sinh = Số dư Nợ cuối kỳ Sổ Tiền Gửi Ngân Hàng hoặc sao kê = Số dư cuối kỳ ở Sổ Phụ Ngân Hàng hoặc sao kê

+ Tài khoản 334 : Số dư nợ đầu kỳ sổ cái TK 334 = Số dư nợ đầu kỳ TK 334 trên bảng cân đối phát sinh, Tổng Phát sinh Có trong kỳ = Tổng phát sinh thu nhập được ở Bảng lương trong kỳ (Lương tháng + Phụ cấp + tăng ca), Tổng phát sinh Nợ trong kỳ = Tổng đã thanh toán + các khoản giảm trừ ( bảo hiểm) + tạm ứng; Tổng Số dư Có cuối kỳ = Tổng số dư Có cuối kỳ ở bảng cân đối phát sinh

+ Tài khoản 142,242,214: số tiền phân bổ tháng trên bảng phân bổ công cụ dụng cụ có khớp với số phân bổ trên số cái tài khoản 142,242,214

Thuế Đầu ra – đầu vào:

+ Tài khoản 1331: số tiền phát sinh ở phụ lục PL 01-2_GTGT: BẢNG KÊ HOÁ ĐƠN, CHỨNG TỪ HÀNG HOÁ, DỊCH VỤ MUA VÀO, Số dư nợ đầu kỳ sổ cái TK 1331 = Số dư nợ đầu kỳ TK 1331 trên bảng cân đối phát sinh = Thuế GTGT còn được khấu trừ kỳ trước chuyển sang [22]; Số Phát sinh nợ có sổ cái TK 1331 = Số phát sinh Nợ Có TK 1331 trên bảng cân đối phát sinh = Số phát sinh trên tờ khai phụ lục PL 01-2_GTGT: BẢNG KÊ HOÁ ĐƠN, CHỨNG TỪ HÀNG HOÁ, DỊCH VỤ MUA VÀO

+ Tài khoản 33311: số tiền phát sinh ở phụ lục PL 01-1_GTGT: BẢNG KÊ HOÁ ĐƠN, CHỨNG TỪ HÀNG HOÁ, DỊCH VỤ MUA VÀO, Số dư nợ đầu kỳ sổ cái TK 1331 = Số dư nợ đầu kỳ TK 1331 trên bảng cân đối phát sinh = Thuế GTGT còn được khấu trừ kỳ trước chuyển sang [22]; Số Phát sinh nợ có sổ cái TK 1331 = Số phát sinh Nợ Có TK 1331 trên bảng cân đối phát sinh = Số phát sinh trên tờ khai phụ lục PL 01-2_GTGT: BẢNG KÊ HOÁ ĐƠN, CHỨNG TỪ HÀNG HOÁ, DỊCH VỤ MUA VÀO

Nếu trong tháng phát sinh đầu ra > đầu vào => nộp thuế thì số dư cuối kỳ Có TK 33311 = chỉ tiêu [40] tờ khai thuế tháng đó

Nếu còn được khấu trừ tức đầu ra < đầu vào => thuế còn được khấu trừ kỳ sau chỉ tiêu [22] = số dư đầu kỳ Nợ TK 1331, số dư Cuối Kỳ Nợ 1331 = chỉ tiêu [43]

+ Hàng tồn kho

+Số dư đầu kỳ Nợ Sổ cái, CĐPS TK 152,155,156 = Tồn đầu kỳ 152,155,156 ở bảng kê nhập xuất tồn

+Số Phát sinh Nợ Sổ cái, CĐPS TK 152,155,156 = Nhập trong kỳ 152,155,156 ở bảng kê nhập xuất tồn

+Số Phát sinh Có Sổ cái, CĐPS TK 152,155,156 = Xuất trong kỳ 152,155,156 ở bảng kê nhập xuất tồn

+Số dư cuối kỳ Nợ Sổ cái, CĐPS TK 152,155,156 = Tồn cuối kỳ 152,155,156 ở bảng kê nhập xuất tồn

+ Tổng phát sinh Nhật Ký chung = Tổng phát sinh (Nợ Có) trong kỳ trên bảng Cân đối phát sinh

+ Các Tài khoản Loại 1 và 2 ko có số dư Có ( trừ lưỡng tính 131,214,129,159..) chỉ có số dư Nợ, cũng ko có số dư cuối kỳ âm

+ Các tải khoản loại 3.4 ko có số dư Nợ ( trừ lưỡng tính 331,421...) chỉ có số dư Có, ko có số dư cuối kỳ âm

+ Các tài khoản từ loại 5 đến loại 9 : sổ cái và cân đối phát sinh phải = 0 , nếu > 0 là làm sai do chưa kết chuyển hết

+ TỔNG CỘNG TÀI SẢN = TỔNG CỘNG NGUỒN VỐN trên Bảng Cân đối kế toán

, đọc xong mình cũng hiểu hiểu các bước thực hiện của 1 cty xây dựng, cám ơn bạn nhìu @@

, đọc xong mình cũng hiểu hiểu các bước thực hiện của 1 cty xây dựng, cám ơn bạn nhìu @@