Ðề: giúp em thắc mắc về định khoản trích theo lương

Bạn xem ví dụ sau:

Kế toán tiền luơng. E định khoản như thế này có đúng không mọi người?

Đề bài: Tại 1 DN xây lắp áp dụng chế độ kế toán theo quyết định số 15, hạch toán hàng tồn kho theo phuơng pháp khấu trừ. Trong kỳ có các nghiệp vụ sau(ĐVT:1000 đ)

1-Tính ra phải trả tiền luơng công nhân xây lắp: 100 000, công nhân vận hành máy thi công 50 000, nhân viên quản lý công trường 30 000, cán bộ quản lý doanh nghiệp 20 000

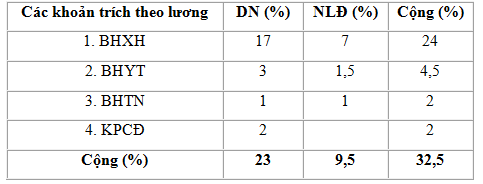

2-Tính và trích các khoản BHXH,BHYT,BHTN,KPCD theo chế độ hiện hành

3-Trích trước tiền luơng công nhân xây lắp nghỉ bão lũ theo kế hoạch 5 000

4-Cuối kỳ kết chuyển chi phí nhân công để tính giá thành công trình xây lắp

1.

1.1)Nợ 622/Có 334: 100 000

1.2)Nợ 623/Có 334: 50 000

1.3)Nợ 627/Có 334: 30 000

1.4)Nợ 642/Có 334: 20 000

NV1 e định khoản như vậy có đúng không vậy?

+Nghiệp vụ 1: bạn làm đúng rồi

Đi làm thì thế này: bằng excel hoặc access hoặc một số phầm mềm nó thế này

1.1)Nợ 622/Có 334: 100 000

1.2)Nợ 623/Có 334: 50 000

1.3)Nợ 627/Có 334: 30 000

1.4)Nợ 642/Có 334: 20 000

Còn đi học thế này, misa , fast accuoting ….nó cũng thế này

Nợ 622: 100 000

Nợ 623: 50 000

Nợ 627: 30 000

Nợ 642: 20 000

Có 334: 200 000

=> cả hai đều đúng

+Nghiệp vụ 3: Trích trước tiền luơng công nhân xây lắp nghỉ bão lũ theo kế hoạch

Nợ 622/ có 335 = 5.000

Đợi có bảo lũ họ nghĩ thật sự thì trích vào lương: nghỉ đánh bài tổ tôm vui lắm he he

Nợ 335/ có 334

Thiếu thì trích thêm: Nợ 622/ có 335 thừa thì rút lại Nợ 335/ có 622

+ Nghiệp vụ 2: cái này là đi học chứ ko phải đi làm à nha , đi học dựa vào hợp đồng lao động và lương căn bản mà trích

Đi làm thì thế này:

Doanh Nghiệp chịu = BHXH = 17%

1.1)Nợ 622/Có 3383: 100 000 x 17%= 17.000

1.3)Nợ 627/Có 3383: (30 000 +50 000 )*17%= 13.600

1.4)Nợ 642/Có 3383: 20 000 x 17% = 3.400

Người lao động chịu chịu = BHXH = 7%

1.1)Nợ 334/Có 3383: 100 000 x 7%= 7.000

1.3)Nợ 334/Có 3383: (30 000 +50 000 )*7%= 5.600

1.4)Nợ 334/Có 3383: 20 000 x 7% = 1.400

Doanh Nghiệp chịu = BHYT = 3%

1.1)Nợ 622/Có 3384: 100 000 x 3%= 3.000

1.3)Nợ 627/Có 3384: (30 000 +50 000 )*3%= 2.400

1.4)Nợ 642/Có 3384: 20 000 x 3% = 600

Người lao động chịu chịu = BHYT = 1.5%

1.1)Nợ 334/Có 3384: 100 000 x 1.5%= 1.500

1.3)Nợ 334/Có 3384: (30 000 +50 000 )* 1.5%= 1.200

1.4)Nợ 334/Có 3384: 20 000 x 1.5% = 300

Doanh Nghiệp chịu = BHTN = 1%

1.1)Nợ 622/Có 3389: 100 000 x 1%= 1.000

1.3)Nợ 627/Có 3389: (30 000 +50 000 )* 1%= 8.00

1.4)Nợ 642/Có 3389: 20 000 x 1% = 200

Người lao động chịu chịu= BHTN = 1%

1.1)Nợ 334/Có 3389: 100 000 x 1%= 1.000

1.3)Nợ 334/Có 3389: (30 000 +50 000 )* 1%= 8.00

1.4)Nợ 334/Có 3389: 20 000 x 1% = 200

Doanh Nghiệp chịu = KPCĐ = 2%

1.1)Nợ 622/Có 3382: 100 000 x 2%= 2.000

1.3)Nợ 627/Có 3382: (30 000 +50 000 )* 2%= 1.600

1.4)Nợ 642/Có 3382: 20 000 x 2% = 400

Còn đi học thế này:

1.1)Nợ 622= 100 000 x 17%= 17.000

1.3)Nợ 627= (30 000 +50 000 )*17%= 13.600

1.4)Nợ 642= 20 000 x 17% = 3.400

Có 3383: 200 000 x 17% =24.000

Nợ 334/ có 3383 = 200 000 x 7%=14.000

Doanh Nghiệp chịu = BHYT = 3%

1.1)Nợ 622: 100 000 x 3%= 3.000

1.3)Nợ 627: (30 000 +50 000 )*3%= 2.400

1.4)Nợ 642: 20 000 x 3% = 600

Có 3384=200 000 x 3%=6.000

Nợ 334/ có 3384 = 200 000 x 1.5%=3.000

Doanh Nghiệp chịu = BHTN = 1%

1.1)Nợ 622: 100 000 x 1%= 1.000

1.3)Nợ 627: (30 000 +50 000 )* 1%= 8.00

1.4)Nợ 642: 20 000 x 1% = 200

Có 3389=200 000 x 1%=2.000

Nợ 334/ có 3389 = 200 000 x 1%=2.000

Doanh Nghiệp chịu = KPCĐ = 2%

1.1)Nợ 622: 100 000 x 2%= 2.000

1.3)Nợ 627: (30 000 +50 000 )* 2%= 1.600

1.4)Nợ 642: 20 000 x 2% = 400

Có 3382 =200.000*2%=4.000

=> cả hai đều đúng

Kết chuyển tính giá thành 154:

Nợ 154=48.400+126.000+50 000=224.400

Có 621=0

Có 622=100 000+5.000+17.000+3.000+1.000=126.000

Có 623=50 000

Có 627=30 000+13.600+2.400+8.00+1.600=48.400

Kết chuyển chi phí quản lý doanh nghiệp:

Nợ 911/ có 642 = 20 000+3.400+600+200+400=24.600

Ðề: Trích HBXH vào chi phí

Hi bạn,

Theo mình hiểu thì về nguyên tắc tk 334 phải là tổng số tiền lương phải trả của nhân viên, sau đó mới trích các khoản BH từ 334, nên định khoản thế này sẽ hợp lý hơn:

1: Nợ 6422: 5.695.000 + 225.000

Có 334: 5.695.000 + 225.000

2: Nợ 6422: 600.000

Có 338: 600.000

3. Nợ 334: 225.000

Có 338: 225.000

Thân!

Giả sử lương căn bản làm căn cứ tham gia và đóng bảo hiểm là 10.000.000 =>

Lương ngày = 10.000.000/26 = 384.615

Số công = 25 ngày

Tổng lương tháng = 384.615x25 ngày= 9.615.385

Hoạch toán

Tiền lương phải trả bộ phận quản lý

Nợ 6421/ có 334=9.615.385

Trích các khoản theo lương

Doanh nghiệp chịu: Hoạc toán các khoản trích theo lương bộ phận văn phòng

Trích bảo hiểm các loại theo quy định (tính vào chi phí) 23% lương đóng bảo hiểm (BHXH 17%, BHYT 3%, BHTN 1%, BHCĐ 2%)

Nợ TK 642= 2.300.000

Có TK 3382 (BHCĐ 2%)=10.000.000x2%= 200.000

Có TK 3383 (BHXH 17%)=10.000.000x17%= 1.700.000

Có TK 3384 (BHYT 3%)=10.000.000x3%= 300.000

Có TK 3389 (BHTN 1%)=10.000.000x1%= 100.000

Trích bảo hiểm các loại theo quy định và trừ vào tiền lương của người lao động

Nợ TK 334 (9,5%)= 950.000

Có TK 3383 (BHXH 7%)=10.000.000x7%= 700.000

Có TK 3384 (BHYT 1,5%)=10.000.000x1.5%= 150.000

Có TK 3389 (BHTN1%)=10.000.000x1%= 100.000

Lương còn lại phải trả = 9.615.385-950.000= 8.665.385

Hoạch toán: phiếu chi tiền lương + ký vào bảng lương

Nợ 334/ có 111,112=8.665.385