em mới bắt đầu làm kế toán xây dựng nên chưa biết bắt đầu từ đâu, em muốn xin file excel này tham khảo và hướng dẫn, ad gửi giúp em vào mail: phuongthaocb89@gmail.com em cảm ơn ak

- Trang chủ

- Diễn đàn

- Kế toán tài chính - Thuế

- Nghiệp vụ kế toán

- Kế toán ngành đặc thù

- Bất động sản - Đầu tư - XDCB

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Dự toán công trình và cách xây dựng chỉ tiêu theo dõi của kế toán

- Thread starter Son.Tran

- Ngày gửi

Anh chị cho em xin file đó để tham khảo với ạ

buiphuong3105@gmail.com

Anh chị ơi, còn 1 vấn đề em chưa hiểu rõ là tại sao mình tính :

+ Chi phí vật liệu: 67 % (cách tính: 36.766.544/54.927.270x100) mà không phải là 36.766.544/ 49.439.487x100).

36.766.544/ 49.439.487x100).

Mong anh chị giải thích cho em ạ

buiphuong3105@gmail.com

Anh chị ơi, còn 1 vấn đề em chưa hiểu rõ là tại sao mình tính :

+ Chi phí vật liệu: 67 % (cách tính: 36.766.544/54.927.270x100) mà không phải là

36.766.544/ 49.439.487x100).Mong anh chị giải thích cho em ạ

Cho em xin 1 file excel với ạ. Mail của em là buivitm44@gmail.com

Em mới làm kế toán xây dựng.

anh chị nào có file excel cho em xin với ạ!

anh chị nào có file excel cho em xin với ạ!

cho mình xin file với hongthem.tgc@gmail.com

Bài viết của bạn rất hay. Bạn cho mình xin file tham khảo nhé . Email: bachthuychi1208@gmail.com. Cám ơn bạn rất nhiều!

cảm ơn anh anh có thể cho em xin file excel với ạ huongnguyen200790@gmail.com

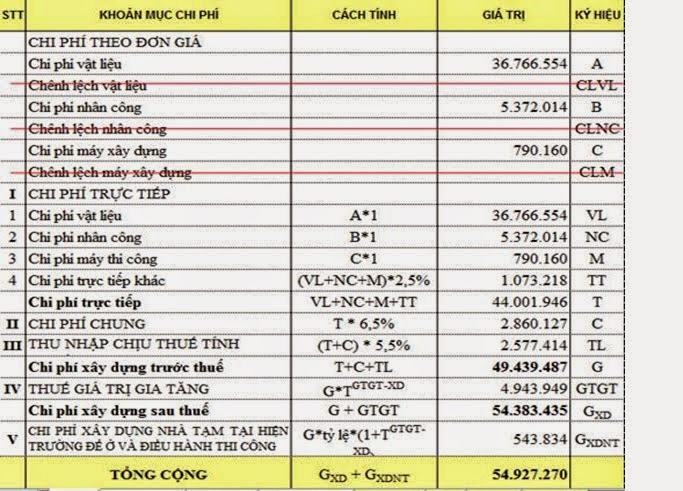

Nhiều bạn nói đến đọc dự toán là ngại, thực tế lại thật đơn giản. Chúng ta chỉ quan tâm đến trong quyển dự toán dày cộp và khó hiểu ấy một “Bảng dự toán kinh phí thực hiện” thôi. Theo đó chỉ có phần Chi phí trực tiếp có 4 phần nhỏ và phần chi phí chung, chính là 4 tài khoản mà các bạn cần tập hợp (TK 621, 622, 623, 627), cột giá trị là con số luôn luôn không được vượt qua vì vượt qua là lỗ. Bên cạnh đó phần chi phí thuế cũng là điều các bạn cần quan tâm (xem ở phần sau).

Dưới đây là một bảng dự toán mà hợp đồng thi công xây dựng thường có kèm theo

- Chúng ta (nhân viên kế toán) quan tâm đến bảng này đầu tiên, sau đó mới đến chi tiết từng thứ trong các bảng chi tiết (nếu cần)

- Với số liệu bảng trên thì công trình này có giá trị sản lượng sẽ đạt được là 54.927.270 đồng (đã có thuế GTGT) và 49.439.487 đồng (giá chưa thuế GTGT).

- Nói đến thuế GTGT trước: Số tiền thuế GTGT ở trên 4.943.949 là số tiền đơn vị phải nộp cho cơ quan thuế sau khi công trình hoàn thành và xuất hóa đơn. Tuy nhiên cũng từ công trình này chúng ta chỉ lấy về chưa đến 50% số thuế GTGT đầu vào để bù trừ. Vì nhiều hoạt động không có thuế đầu vào như nhân công, đôi khi chi phí vật liệu cũng là hóa đơn trực tiếp. Do đó có thể tạm coi số 50% còn lại kia là chi phí doanh nghiệp phải chịu.

- Việc kế toán phải làm là xác định tỷ lệ % các loại chi phí để xây dựng mục tiêu xử lý chi phí cho chính hợp đồng này trong quá trình/tiến độ thì công.

+ Chi phí vật liệu: 67 % (cách tính: 36.766.544/54.927.270x100)

+ Tương tự chi phí nhân công là 9,8 %

+ …vv

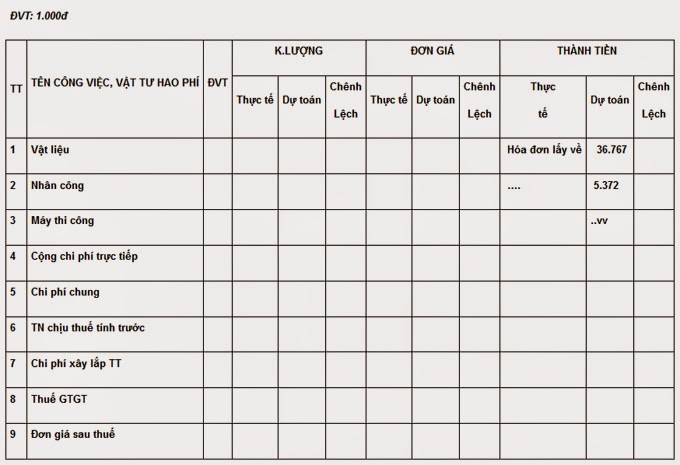

- Số liệu này ghi vào bảng DỰ BÁO CHỨNG TỪ CHI PHÍ để theo dõi chi phí xử lý phục vụ việc xác định doanh thu:

Chi tiết dự báo chi phí cho Công trình, vụ việc:……………………..

Kế toán cập nhật thường xuyên trên cơ sở các hóa đơn đã và sắp đưa về. Trước khi xuất hóa đơn cho khách hàng hoặc khi nghiệm thu toàn bộ công trình/ từng hạng mục (nếu theo dõi theo hạng mục) nhất định phải cập nhật được bảng trên vì đó chính là sự hợp lý của chứng từ chi phí, hay giá thành sản phẩm xây lắp đạt đến mức nào, lãi hay lỗ…vv.

Từ bảng tính tỷ lệ trên kế toán phối hợp với các bộ phận xác định mục tiêu thuê nhân công ngoài hay sử dụng nhân công của đơn vị, mua vật liệu của đơn vị nào, bao nhiêu và tiến độ cung cấp, lúc này mới căn cứ vào bảng tiếp theo dưới đây để kiểm soát việc mua vật tư, thuê nhân công…vv

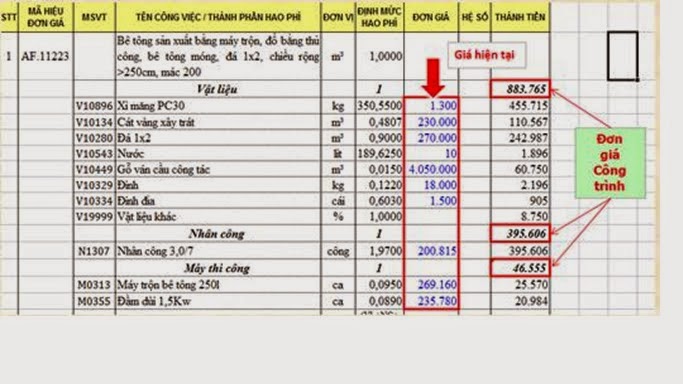

Trường hợp các hợp đồng thi công không có dự toán (sau khi đã liên lạc với Chủ đầu tư hoặc nhà thầu chính) thì bộ phận kỹ thuật sẽ lập khái toán chi phí thi công cho công trình như bảng trên. Kế toán căn cứ vào bảng đó để ghi chép số liệu lập báo cáo chi phí.

Chúc các bạn làm việc tốt !

Mr. Đinh Duy Vinh

Nguồn tin:Tava

có thể gui fife vào mail thanhhangnguyen189@gmail.com dc k ak, e cảm ơn nhiềuNhiều bạn nói đến đọc dự toán là ngại, thực tế lại thật đơn giản. Chúng ta chỉ quan tâm đến trong quyển dự toán dày cộp và khó hiểu ấy một “Bảng dự toán kinh phí thực hiện” thôi. Theo đó chỉ có phần Chi phí trực tiếp có 4 phần nhỏ và phần chi phí chung, chính là 4 tài khoản mà các bạn cần tập hợp (TK 621, 622, 623, 627), cột giá trị là con số luôn luôn không được vượt qua vì vượt qua là lỗ. Bên cạnh đó phần chi phí thuế cũng là điều các bạn cần quan tâm (xem ở phần sau).

Dưới đây là một bảng dự toán mà hợp đồng thi công xây dựng thường có kèm theo

- Chúng ta (nhân viên kế toán) quan tâm đến bảng này đầu tiên, sau đó mới đến chi tiết từng thứ trong các bảng chi tiết (nếu cần)

- Với số liệu bảng trên thì công trình này có giá trị sản lượng sẽ đạt được là 54.927.270 đồng (đã có thuế GTGT) và 49.439.487 đồng (giá chưa thuế GTGT).

- Nói đến thuế GTGT trước: Số tiền thuế GTGT ở trên 4.943.949 là số tiền đơn vị phải nộp cho cơ quan thuế sau khi công trình hoàn thành và xuất hóa đơn. Tuy nhiên cũng từ công trình này chúng ta chỉ lấy về chưa đến 50% số thuế GTGT đầu vào để bù trừ. Vì nhiều hoạt động không có thuế đầu vào như nhân công, đôi khi chi phí vật liệu cũng là hóa đơn trực tiếp. Do đó có thể tạm coi số 50% còn lại kia là chi phí doanh nghiệp phải chịu.

- Việc kế toán phải làm là xác định tỷ lệ % các loại chi phí để xây dựng mục tiêu xử lý chi phí cho chính hợp đồng này trong quá trình/tiến độ thì công.

+ Chi phí vật liệu: 67 % (cách tính: 36.766.544/54.927.270x100)

+ Tương tự chi phí nhân công là 9,8 %

+ …vv

- Số liệu này ghi vào bảng DỰ BÁO CHỨNG TỪ CHI PHÍ để theo dõi chi phí xử lý phục vụ việc xác định doanh thu:

Chi tiết dự báo chi phí cho Công trình, vụ việc:……………………..

Kế toán cập nhật thường xuyên trên cơ sở các hóa đơn đã và sắp đưa về. Trước khi xuất hóa đơn cho khách hàng hoặc khi nghiệm thu toàn bộ công trình/ từng hạng mục (nếu theo dõi theo hạng mục) nhất định phải cập nhật được bảng trên vì đó chính là sự hợp lý của chứng từ chi phí, hay giá thành sản phẩm xây lắp đạt đến mức nào, lãi hay lỗ…vv.

Từ bảng tính tỷ lệ trên kế toán phối hợp với các bộ phận xác định mục tiêu thuê nhân công ngoài hay sử dụng nhân công của đơn vị, mua vật liệu của đơn vị nào, bao nhiêu và tiến độ cung cấp, lúc này mới căn cứ vào bảng tiếp theo dưới đây để kiểm soát việc mua vật tư, thuê nhân công…vv

Trường hợp các hợp đồng thi công không có dự toán (sau khi đã liên lạc với Chủ đầu tư hoặc nhà thầu chính) thì bộ phận kỹ thuật sẽ lập khái toán chi phí thi công cho công trình như bảng trên. Kế toán căn cứ vào bảng đó để ghi chép số liệu lập báo cáo chi phí.

Chúc các bạn làm việc tốt !

Mr. Đinh Duy Vinh

Nguồn tin:Tava

Cho mình xin file nhé! Cảm ơn bạn nhiều...!!!

diuvu36@gmail.com

diuvu36@gmail.com

Bác nào có bản excel gửi cho em một bản với ạ. bachthuychi1208@gmail.com

Em cám ơn ạ!

Em cám ơn ạ!

Tiện cho em hỏi một chút với ạ ?

Bên em là nhà thầu cải tạo thang máy.

Bên chủ đầu tư gửi cho em Bản dự toán công trình (về cải tạo thang máy) bảo bên em xem rùi ký .

Cho em hỏi là bên em có phải ký vào bản Bản dự toán đó không ạ ?

(Em làm trái ngành nên không nắm rõ về kế toán lắm, mong các anh chị đi trước chỉ giúp em với ạ ! )

Bên em là nhà thầu cải tạo thang máy.

Bên chủ đầu tư gửi cho em Bản dự toán công trình (về cải tạo thang máy) bảo bên em xem rùi ký .

Cho em hỏi là bên em có phải ký vào bản Bản dự toán đó không ạ ?

(Em làm trái ngành nên không nắm rõ về kế toán lắm, mong các anh chị đi trước chỉ giúp em với ạ ! )

Em mới vào làm bên xây dựng cũng rất muốn tìm hiểu về lĩnh vực này ad có thể cho em xin mail tham khảo không ạ, Em rất cảm ơn ạ

Mail: phuongduyen2057@gmail.com

Mail: phuongduyen2057@gmail.com

Ad có thể cho em file tham khảo được không ạ. em mới vào làm bên xây dựng đang còn lơ ngơ chưa biết gì ajk. Mail của em là: hoanghonthangbay@gmail.com

Em rất cảm ơn ạk

Em rất cảm ơn ạk

Em đã đọc bài viết này vài lần và bài viết rất hay. Anh chị nào có file excel cho em xin, mail của em : duyhoa.etrading@gmail.com. Em rất cảm ơn.

cho minh xin cai file nay voi minh cung can lam sangdang14041990@gmail.com

cho e xin file excel với ạ. doanthuhuyen1508@gmail.com. E cảm ơn ạ.

CẨM NANG KẾ TOÁN TRƯỞNG

Liên hệ: 090.6969.247

KÊNH YOUTUBE DKT

Cách làm file Excel quản lý lãi vay

Đăng ký kênh nhé cả nhà

SÁCH QUYẾT TOÁN THUẾ

Liên hệ: 090.6969.247