Khi một giám đốc tài chính nhìn vào tình hình tài chính của 1 công ty, điều đầu tiên mà họ cần chú ý chính là khả năng trả nợ của doanh nghiệp. Điều này được thể hiện thông qua chỉ số dòng tiền của doanh nghiệp, bao gồm trong ngắn hạn và dài hạn. Với bất kỳ DN nào, dòng tiền cũng đóng một vai trò cốt lõi, được xem là máu của doanh nghiệp, bởi nếu doanh nghiệp có một tỷ suất lợi nhuận cao, nhưng dòng tiền không đủ để chi trả các hoạt động bên trong DN, cũng như trả cho các chủ nợ, thì nguy cơ DN gặp các vấn đề liên quan đến tài chính là rất cao.

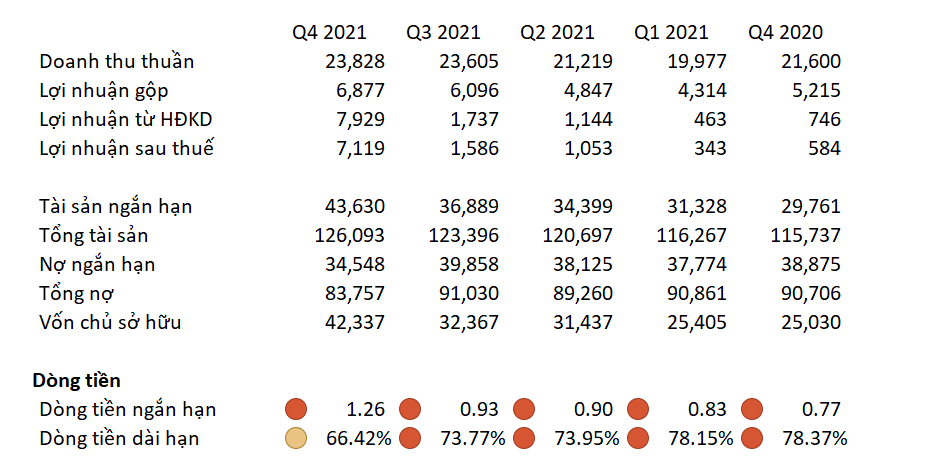

Xét về dòng tiền ngắn hạn, trong quý 4/2021, chỉ số này của DN đạt 1,96, tăng gần 18% so với cùng quý năm ngoái. Chỉ số này thể hiện với 1 đồng nợ ngắn hạn, doanh nghiệp có 1,96 đồng vốn lưu động để trả nợ, chỉ số này đảm bảm bảo cho công ty có thể thanh toán được các khoản nợ ngắn hạn một cách an toàn, không gặp bất kỳ khó khăn gì để xử lý các khoản nợ đó, và khi so sánh với mặt bằng chung của ngành, DN cũng đang đạt mức khá trong lĩnh vực này. Khi nhìn qua các kỳ, chúng ta thấy được dòng tiền ngắn hạn của DN đang ngày càng được cải thiện hơn trước. Rất có thể mục tiêu của doanh nghiệp là đạt được chỉ số này ở mức tốt, bởi lúc đó, DN không chỉ an toàn với các khoản nợ ngắn hạn, đồng thời họ cũng có thể tiếp tục kinh doanh mà không gặp bất kỳ khó khăn gì về nguồn vốn lưu động, và họ cũng có thể xử lý các tình huống bất ngờ xảy đến với DN, không rơi vào trạng thái bị động.

Tiếp theo xét tới dòng tiền dài hạn của DN trong quý 4/2021, chỉ số này đạt 28,28% không có sự thay đổi đáng kế nào so với cùng kỳ năm trước. Với chỉ số này, 1 đồng tài sản của doanh nghiệp được tài trợ bởi 28,28% là nợ. Điều này thể hiện được công ty đảm bảo các khoản nợ dài hạn bằng tài sản cao, có nghĩa là doanh nghiệp luôn an toàn với các khoản nợ dài hạn của mình, họ luôn có đủ nguồn lực để chi trả, điều này có giúp cho các chủ nợ an tâm hơn, họ không lo lắng về việc không thể thu hồi được các khoản nợ của doanh nghiệp. Và nếu DN muốn tiếp tục vay thêm các khoản nợ để đầu tư, điều này sẽ dễ dàng hơn, họ không gặp bất kỳ khó khăn nào bởi luôn cam kết được tình trạng tài chính rất tốt. Chỉ số hiện tại của DN đang đạt mức rất tốt so với mặt bằng chung của ngành, và điều này được duy trì liên tục từ kỳ này sang kỳ khác, có nghĩa rằng DN rất quan tâm đến việc đảm bảo được việc trả nợ luôn được thực hiện đúng hạn, và không có rủi ro gì liên quan đến tài chính trong dài hạn đối với DN.

Tiếp theo, các CFO cần đánh giá về chất lượng tăng trưởng doanh thu của doanh nghiệp qua các kỳ như thế nào. Đây là một điều rất quan trọng đối với DN vì nó phản ánh được sự tăng trưởng qua từng kỳ của doanh nghiệp, đồng thời thấy được quy mô và thị trường của DN hiện tại đang thay đổi ra sao qua từng năm. DN dựa vào mức tăng trưởng doanh thu hiện tại ra sao và các tỷ suất LN của doanh nghiệp liệu có đạt kỳ vọng đã đề ra ban đầu hay không.

Với một doanh nghiệp thu hút được các nhà đầu tư, mức tăng trưởng doanh thu của họ phải trên 10%/năm. Đây là mức tăng trưởng cam kết được cho các nhà đầu tư thấy được rằng DN vẫn đang liên tục phát triển qua từng kỳ, các thị phần quy mô ngày càng được mở rộng thêm, sản phẩm được nhiều khách hàng tiêu thụ, và ngày càng đi về phía trước, sẵn sàng cạnh tranh với các đối thủ cùng lĩnh vực.

Với doanh nghiệp QSN, chúng ta thấy họ vẫn chưa đạt kỳ vọng tăng trưởng khi trong kỳ vừa qua, mức tăng trưởng của DN tăng 2% so với kỳ trước đó, đây là một con số rất khiêm tốn, dường như không có sự tăng trưởng đáng kể nào. Đây cũng không phải là kỳ đầu tiên mà DN đạt một chỉ số thấp như vậy, chúng ta thấy được các kỳ trước đó, mức tăng trưởng của DN cũng luôn đạt ở một mức rất thấp. Có nghĩa là hiện tại, các chiến lược kinh doanh nhằm tăng trưởng doanh thu của DN đang gặp vấn đề, họ không thể mở rộng quy mô như kỳ vọng, và điều này không thể thu hút được các nhà đầu tư. Bởi với mức tăng trưởng như trên, chỉ số của họ thấp hơn các đối thủ cạnh tranh trực tiếp rất nhiều, nếu không thể cải thiện, rất có khả năng thị trường của họ sẽ bị các đối thủ chiếm lấy, và quy mô của họ có thể giảm đi so với trước kia. Vì thế nên trong những kỳ tiếp theo, DN nên có các chiến lược nhằm tăng trưởng DT, để quay lại trở thành 1 đối trọng lớn trên thị trường.

Với sự tăng trưởng khá thấp qua các kỳ, chúng ta hãy cũng đánh giá về tỷ suất lợi nhuận gộp của DN trong kỳ vừa qua đang diễn ra như thế nào. Chỉ số này của DN đạt 30,74%, một con số rất ấn tượng, chỉ số này cho chúng ta thấy công ty có mức tỷ suất lợi nhuận ở mức hấp dẫn được các nhà đầu tư. Và chỉ số này của DN được duy trì liên tục qua từng kỳ. Điều này cho chúng ta thấy được các hoạt động kinh doanh chính, cốt lõi của DN đem về hiệu quả rất cao, đó chính là cách bền vững để DN có thể phát huy, tăng trưởng thêm,đồng thời mở rộng quy mô. Nếu DN duy trì được tỷ suất LNG tốt như thế này, cùng vớ mức tăng trưởng doanh thu từng năm được cải thiện, DN sẽ là một công ty thu hút được rất nhiều vốn góp vào.

Tiếp theo chúng ta sẽ cùng xem xét cặp tỷ suất LN từ HĐKD và tỷ suất lợi nhuận sau thuế của DN. Cặp tỷ suất này thể hiện cho chúng ta thấy được sự hiệu quả được trong quá trình kinh doanh của DN và số lợi nhuận mà DN kiếm được thì hầu hết là từ nguồn nào mà có. Với QNS, chúng ta thấy được rằng cặp chỉ số này luôn đi cùng với nhau, và có mức chỉ số khá cân bằng, không có quá nhiều chênh lệch, nó cho ta thấy được hầu hết nguồn tiền mà DN kiếm được sau thuế là nhờ các hoạt động kinh doanh đầu tư của DN mà ra. Nếu muốn đạt được mức tỷ suất lớn hơn, buộc DN phải có những chính sách kinh doanh, đầu tư tốt hơn, và kiểm soát các chi phí hiệu quả hơn nữa.

Với tỷ suất lợi nhuận từ HĐKD trong kỳ vừa qua, DN đạt 18,83% và không có quá nhiều sự chênh lệch đáng kể so với kỳ trước đó. Điều này cho chúng ta thấy được DN vẫn luôn duy trì được các chi phí vận hành, bán hàng,..ổn định qua các kỳ, không có quá nhiều sự thay đổi. Việc DN giữ được sự ổn định là điều cực kỳ cần thiết, chỉ cần DN có thể tăng trưởng được doanh thu của mình đạt kỳ vọng các NĐT, đồng thời giữ được các chỉ số này ở mức ổn định, thì DN sẽ có mức mức hiệu quả kinh doanh cực kỳ đáng gờm.

Cuối cùng, chỉ tiêu mà một giám đốc tài chính cần xem xét đó chính là khả năng sinh lời của DN, bất kỳ DN nào hoạt động cũng đều muốn mang lại lợi nhuận nhiều nhất có thể, và nó cũng là điều mà các cổ đông chú ý, họ sẽ đánh giá điều này thông qua chỉ số ROE và ROA của DN.

Với chỉ số ROE, trong kỳ vừa qua, DN đạt 18,45% và cũng không có sự thay đổi quá nhiều so với kỳ trước đó, điều này cho chúng ta thấy rõ được một thực tế là DN hầu như không có sự thay đổi đáng kể nào so với kỳ trước đó, vẫn giữ nguyên mức tỷ suất LN sau thuế như vậy. Tuy nhiên, với việc 1 đồng VCSH góp vào thu được 18,45% lợi nhuận, chỉ số này là đủ để thu hút được các quỹ đầu tư góp vốn vào DN. Và chúng ta thấy được qua các kỳ, DN vẫn luôn duy trì được mức ROE thu hút được các nhà đầu tư, điều này là một điểm tích cực lớn. Tuy nhiên nếu muốn duy trì bền vững, thâm chí còn cao hơn so với trước đây, DN cần phải tăng trưởng doanh thu hơn, qua đó kiếm được nhiều lợi nhuận hơn.

Và với sự thay đổi của ROE, chúng ta thấy được ROA chính là một trong những chỉ số ảnh hưởng rất lớn đến ROA. Chúng ta thấy được khi DN kiếm được lợi nhuận/VCSH cao thì mức độ hiệu quả khi sử dụng tài sản của DN ngày càng lớn hơn. Đây là một điều vô cùng tích cực với DN, nó cho chúng ta thấy được rằng nếu DN muốn tăng trưởng, kiếm nhiều LN hơn, trước tiên cần phải sử dụng và khai thác tối đa hiệu quả tài sản bên trong DN. Và với QNS, họ cố gắng khai thác được hết tiềm lực của tài sản thay vì sử dụng các khoản đầu tư bên ngoài để tăng ROE, đó cũng là chiến lược đúng đắn mà DN đã thực hiện được.

Tóm lại, DN đang có một chỉ số dòng tiền rất ổn, thậm chí là rất an toàn so với mặt bằng chung, họ có thể vay thêm nhằm mua thêm tài sản, mở rộng thị phần của mình mà vẫn đảm bảo có được một chỉ số tài chính an toàn. Với các chính sách kinh doanh hiện tại, DN vẫn chưa thực sự có mức tăng trưởng đáng kể, và đây cũng là điều DN bắt buộc phải làm để luôn duy trì mình là một trong những đối trọng lớn của thị trường, khi mà mức tỷ suất LN của DN đạt ở mức tiềm năng như vậy, nếu DN càng phát triển, họ sẽ càng mang về nhiều lợi nhuận hơn cho các NĐT.

Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích BCTC CTCP Tập Đoàn Masan (MSN) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP Xuất nhập khẩu Thủy sản Cửu Long An Giang (ACL) Quý 1/2022: http://danketoan.com/threads/phan-t...-san-cuu-long-an-giang-acl-quy-1-2022.286158/

danketoan.com

Phân tích BCTC CTCP Xuất nhập khẩu Thủy sản Cửu Long An Giang (ACL) Quý 1/2022: http://danketoan.com/threads/phan-t...-san-cuu-long-an-giang-acl-quy-1-2022.286158/

Phân tích BCTC CTCP Nông nghiệp Công nghệ cao Trung An (TAR) Quý 4/2021:

danketoan.com

danketoan.com

Xét về dòng tiền ngắn hạn, trong quý 4/2021, chỉ số này của DN đạt 1,96, tăng gần 18% so với cùng quý năm ngoái. Chỉ số này thể hiện với 1 đồng nợ ngắn hạn, doanh nghiệp có 1,96 đồng vốn lưu động để trả nợ, chỉ số này đảm bảm bảo cho công ty có thể thanh toán được các khoản nợ ngắn hạn một cách an toàn, không gặp bất kỳ khó khăn gì để xử lý các khoản nợ đó, và khi so sánh với mặt bằng chung của ngành, DN cũng đang đạt mức khá trong lĩnh vực này. Khi nhìn qua các kỳ, chúng ta thấy được dòng tiền ngắn hạn của DN đang ngày càng được cải thiện hơn trước. Rất có thể mục tiêu của doanh nghiệp là đạt được chỉ số này ở mức tốt, bởi lúc đó, DN không chỉ an toàn với các khoản nợ ngắn hạn, đồng thời họ cũng có thể tiếp tục kinh doanh mà không gặp bất kỳ khó khăn gì về nguồn vốn lưu động, và họ cũng có thể xử lý các tình huống bất ngờ xảy đến với DN, không rơi vào trạng thái bị động.

Tiếp theo xét tới dòng tiền dài hạn của DN trong quý 4/2021, chỉ số này đạt 28,28% không có sự thay đổi đáng kế nào so với cùng kỳ năm trước. Với chỉ số này, 1 đồng tài sản của doanh nghiệp được tài trợ bởi 28,28% là nợ. Điều này thể hiện được công ty đảm bảo các khoản nợ dài hạn bằng tài sản cao, có nghĩa là doanh nghiệp luôn an toàn với các khoản nợ dài hạn của mình, họ luôn có đủ nguồn lực để chi trả, điều này có giúp cho các chủ nợ an tâm hơn, họ không lo lắng về việc không thể thu hồi được các khoản nợ của doanh nghiệp. Và nếu DN muốn tiếp tục vay thêm các khoản nợ để đầu tư, điều này sẽ dễ dàng hơn, họ không gặp bất kỳ khó khăn nào bởi luôn cam kết được tình trạng tài chính rất tốt. Chỉ số hiện tại của DN đang đạt mức rất tốt so với mặt bằng chung của ngành, và điều này được duy trì liên tục từ kỳ này sang kỳ khác, có nghĩa rằng DN rất quan tâm đến việc đảm bảo được việc trả nợ luôn được thực hiện đúng hạn, và không có rủi ro gì liên quan đến tài chính trong dài hạn đối với DN.

Tiếp theo, các CFO cần đánh giá về chất lượng tăng trưởng doanh thu của doanh nghiệp qua các kỳ như thế nào. Đây là một điều rất quan trọng đối với DN vì nó phản ánh được sự tăng trưởng qua từng kỳ của doanh nghiệp, đồng thời thấy được quy mô và thị trường của DN hiện tại đang thay đổi ra sao qua từng năm. DN dựa vào mức tăng trưởng doanh thu hiện tại ra sao và các tỷ suất LN của doanh nghiệp liệu có đạt kỳ vọng đã đề ra ban đầu hay không.

Với một doanh nghiệp thu hút được các nhà đầu tư, mức tăng trưởng doanh thu của họ phải trên 10%/năm. Đây là mức tăng trưởng cam kết được cho các nhà đầu tư thấy được rằng DN vẫn đang liên tục phát triển qua từng kỳ, các thị phần quy mô ngày càng được mở rộng thêm, sản phẩm được nhiều khách hàng tiêu thụ, và ngày càng đi về phía trước, sẵn sàng cạnh tranh với các đối thủ cùng lĩnh vực.

Với doanh nghiệp QSN, chúng ta thấy họ vẫn chưa đạt kỳ vọng tăng trưởng khi trong kỳ vừa qua, mức tăng trưởng của DN tăng 2% so với kỳ trước đó, đây là một con số rất khiêm tốn, dường như không có sự tăng trưởng đáng kể nào. Đây cũng không phải là kỳ đầu tiên mà DN đạt một chỉ số thấp như vậy, chúng ta thấy được các kỳ trước đó, mức tăng trưởng của DN cũng luôn đạt ở một mức rất thấp. Có nghĩa là hiện tại, các chiến lược kinh doanh nhằm tăng trưởng doanh thu của DN đang gặp vấn đề, họ không thể mở rộng quy mô như kỳ vọng, và điều này không thể thu hút được các nhà đầu tư. Bởi với mức tăng trưởng như trên, chỉ số của họ thấp hơn các đối thủ cạnh tranh trực tiếp rất nhiều, nếu không thể cải thiện, rất có khả năng thị trường của họ sẽ bị các đối thủ chiếm lấy, và quy mô của họ có thể giảm đi so với trước kia. Vì thế nên trong những kỳ tiếp theo, DN nên có các chiến lược nhằm tăng trưởng DT, để quay lại trở thành 1 đối trọng lớn trên thị trường.

Với sự tăng trưởng khá thấp qua các kỳ, chúng ta hãy cũng đánh giá về tỷ suất lợi nhuận gộp của DN trong kỳ vừa qua đang diễn ra như thế nào. Chỉ số này của DN đạt 30,74%, một con số rất ấn tượng, chỉ số này cho chúng ta thấy công ty có mức tỷ suất lợi nhuận ở mức hấp dẫn được các nhà đầu tư. Và chỉ số này của DN được duy trì liên tục qua từng kỳ. Điều này cho chúng ta thấy được các hoạt động kinh doanh chính, cốt lõi của DN đem về hiệu quả rất cao, đó chính là cách bền vững để DN có thể phát huy, tăng trưởng thêm,đồng thời mở rộng quy mô. Nếu DN duy trì được tỷ suất LNG tốt như thế này, cùng vớ mức tăng trưởng doanh thu từng năm được cải thiện, DN sẽ là một công ty thu hút được rất nhiều vốn góp vào.

Tiếp theo chúng ta sẽ cùng xem xét cặp tỷ suất LN từ HĐKD và tỷ suất lợi nhuận sau thuế của DN. Cặp tỷ suất này thể hiện cho chúng ta thấy được sự hiệu quả được trong quá trình kinh doanh của DN và số lợi nhuận mà DN kiếm được thì hầu hết là từ nguồn nào mà có. Với QNS, chúng ta thấy được rằng cặp chỉ số này luôn đi cùng với nhau, và có mức chỉ số khá cân bằng, không có quá nhiều chênh lệch, nó cho ta thấy được hầu hết nguồn tiền mà DN kiếm được sau thuế là nhờ các hoạt động kinh doanh đầu tư của DN mà ra. Nếu muốn đạt được mức tỷ suất lớn hơn, buộc DN phải có những chính sách kinh doanh, đầu tư tốt hơn, và kiểm soát các chi phí hiệu quả hơn nữa.

Với tỷ suất lợi nhuận từ HĐKD trong kỳ vừa qua, DN đạt 18,83% và không có quá nhiều sự chênh lệch đáng kể so với kỳ trước đó. Điều này cho chúng ta thấy được DN vẫn luôn duy trì được các chi phí vận hành, bán hàng,..ổn định qua các kỳ, không có quá nhiều sự thay đổi. Việc DN giữ được sự ổn định là điều cực kỳ cần thiết, chỉ cần DN có thể tăng trưởng được doanh thu của mình đạt kỳ vọng các NĐT, đồng thời giữ được các chỉ số này ở mức ổn định, thì DN sẽ có mức mức hiệu quả kinh doanh cực kỳ đáng gờm.

Cuối cùng, chỉ tiêu mà một giám đốc tài chính cần xem xét đó chính là khả năng sinh lời của DN, bất kỳ DN nào hoạt động cũng đều muốn mang lại lợi nhuận nhiều nhất có thể, và nó cũng là điều mà các cổ đông chú ý, họ sẽ đánh giá điều này thông qua chỉ số ROE và ROA của DN.

Với chỉ số ROE, trong kỳ vừa qua, DN đạt 18,45% và cũng không có sự thay đổi quá nhiều so với kỳ trước đó, điều này cho chúng ta thấy rõ được một thực tế là DN hầu như không có sự thay đổi đáng kể nào so với kỳ trước đó, vẫn giữ nguyên mức tỷ suất LN sau thuế như vậy. Tuy nhiên, với việc 1 đồng VCSH góp vào thu được 18,45% lợi nhuận, chỉ số này là đủ để thu hút được các quỹ đầu tư góp vốn vào DN. Và chúng ta thấy được qua các kỳ, DN vẫn luôn duy trì được mức ROE thu hút được các nhà đầu tư, điều này là một điểm tích cực lớn. Tuy nhiên nếu muốn duy trì bền vững, thâm chí còn cao hơn so với trước đây, DN cần phải tăng trưởng doanh thu hơn, qua đó kiếm được nhiều lợi nhuận hơn.

Và với sự thay đổi của ROE, chúng ta thấy được ROA chính là một trong những chỉ số ảnh hưởng rất lớn đến ROA. Chúng ta thấy được khi DN kiếm được lợi nhuận/VCSH cao thì mức độ hiệu quả khi sử dụng tài sản của DN ngày càng lớn hơn. Đây là một điều vô cùng tích cực với DN, nó cho chúng ta thấy được rằng nếu DN muốn tăng trưởng, kiếm nhiều LN hơn, trước tiên cần phải sử dụng và khai thác tối đa hiệu quả tài sản bên trong DN. Và với QNS, họ cố gắng khai thác được hết tiềm lực của tài sản thay vì sử dụng các khoản đầu tư bên ngoài để tăng ROE, đó cũng là chiến lược đúng đắn mà DN đã thực hiện được.

Tóm lại, DN đang có một chỉ số dòng tiền rất ổn, thậm chí là rất an toàn so với mặt bằng chung, họ có thể vay thêm nhằm mua thêm tài sản, mở rộng thị phần của mình mà vẫn đảm bảo có được một chỉ số tài chính an toàn. Với các chính sách kinh doanh hiện tại, DN vẫn chưa thực sự có mức tăng trưởng đáng kể, và đây cũng là điều DN bắt buộc phải làm để luôn duy trì mình là một trong những đối trọng lớn của thị trường, khi mà mức tỷ suất LN của DN đạt ở mức tiềm năng như vậy, nếu DN càng phát triển, họ sẽ càng mang về nhiều lợi nhuận hơn cho các NĐT.

Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích BCTC CTCP Tập Đoàn Masan (MSN) Quý 4/2021:

Phân tích BCTC CTCP Tập Đoàn Masan (MSN) Quý 4/2021

Khi một CFO đánh giá tình hình tài chính của một công ty, điều trước tiên họ sẽ đánh giá chính là khả năng trả được nợ của doanh nghiệp, thông qua chỉ số dòng tiền ngắn hạn và dòng tiền dài hạn của DN. Đây là một điều vô cùng quan trọng của DN, dòng tiền được coi là một phần không thể thiếu, là...

Phân tích BCTC CTCP Nông nghiệp Công nghệ cao Trung An (TAR) Quý 4/2021:

Phân tích BCTC CTCP Nông nghiệp Công nghệ cao Trung An (TAR) Quý 4/2021

Khi một giám đốc xem xét và đánh giá tình hình tài chính của một doanh nghiệp, điều đầu tiên mà họ cần đính giá chính là khả năng trả nợ của doanh nghiệp đó hiện tại như thế nào, có đủ nguồn vốn để xử lý các khoản nợ khi nó đáo hạn hay không, đây là một điều vô cũng quan trọng bởi vì một doanh...