1. Quản lý vốn

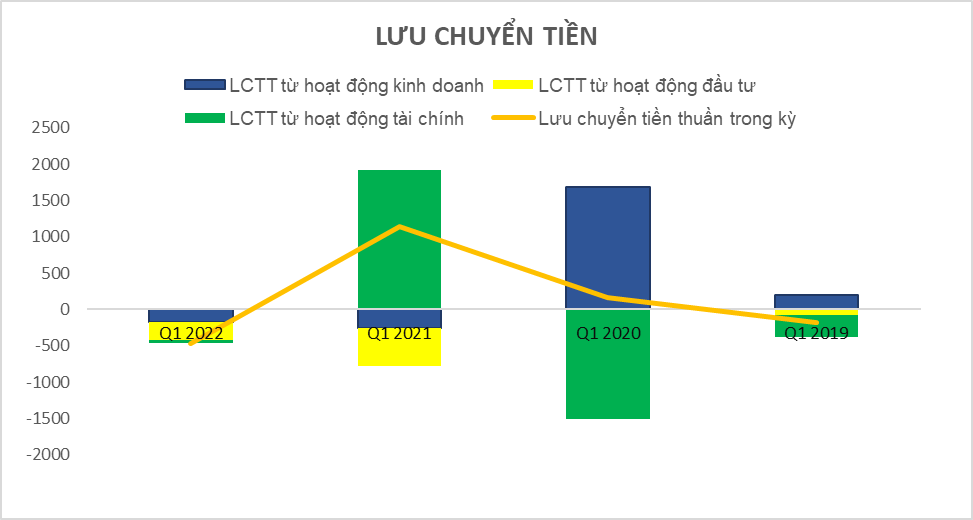

Trong kỳ, công ty sống bằng nguồn tiền từ hoạt động kinh doanh, họ sử dụng số tiền này để chi trả cho các hoạt động đầu tư và tài chính trong khoảng thời gian này.

Dòng tiền thuần của công ty trong kỳ vừa qua có xu hướng tăng là nhờ vào việc số tiền kiếm được từ hoạt động kinh doanh có xu hướng tăng trưởng mạnh so với năm trước đó.

Tính thanh khoản của doanh nghiệp trong kỳ hiện tại đang lớn hơn 2.5 rất nhiều. Với chỉ số như hiện tại, doanh nghiệp có tính thanh khoản nằm ở mức an toàn. Họ có thể đảm bảo được các khoản nợ ngắn hạn của mình khi chúng đáo hạn mà không gặp bất kỳ rủi ro tài chính nào. Tuy nhiên, chỉ số như trên cũng cho thấy doanh nghiệp đang có dấu hiệu lãng phí nguồn vốn lưu động của họ.

2. Kiểm soát hiệu quả hoạt động

Doanh nghiệp có biên lãi gộp tăng so với kỳ trước đó. Với chỉ số hiện tại, DN có TSLN gộp nằm ở mức cực kỳ hấp dẫn nhà đầu tư. Họ có thể chủ động được các kênh phân phối của riêng minh.

Lợi nhuận mà doanh nghiệp kiếm được trong kỳ vừa qua đến từ các hoạt động kinh doanh của họ. Điều này cho thấy doanh nghiệp rất tập trung vào các hoạt động kinh doanh chính của mình. Nếu họ muốn tăng trưởng lợi nhuận, họ cần phải cải thiện các biện pháp và chính sách kinh doanh của mình sao cho hiệu quả hơn để mang về nhiều lợi nhuận hơn, đây cũng được coi là sự tăng trưởng bền vững và lâu dài của tất cả các doanh nghiệp.

ROE của doanh nghiệp tăng trưởng rất mạnh so với kỳ trước đó là nhờ vào việc doanh nghiệp đã kiếm được nhiều lợi nhuận hơn trong khoảng thời gian này.

3. Kiểm soát suất sử dụng tài sản

ROE của doanh nghiệp ở thời điểm hiện tại đủ để thu hút được các quỹ đầu tư tham gia vào góp vốn với một tỷ suất sinh lời rất ấn tượng.

Việc ROE tăng trưởng mạnh mẽ như vậy là nhờ vào việc hiệu suất sử dụng tài sản (ROA) của doanh nghiệp có xu hướng tăng trưởng mạnh trong khoảng thời gian này. Doanh nghiệp đã kiếm được nhiều lợi nhuận hơn từ chính nguồn tài sản của mình, đây cũng được coi là nguồn lực nội tại và bên trong doanh nghiệp, họ khai thác được tối đa nó và đây là một điều rất tích cực.

4. Cơ cấu tài sản

Khoản mục chiếm tỷ trọng lớn nhất trong danh mục tài sản lần lượt là Đầu tư ngắn hạn và Tài sản cố định. Với đầu tư ngắn hạn, khoản mục này có xu hướng tăng trưởng so với cùng kỳ năm ngoái, ngược lại Tài sản cố định có xu hướng ngược lại trong khoảng thời gian này.

Nợ/TTS của doanh nghiệp có xu hướng giảm trong kỳ vừa qua. Với chỉ số ở thời điểm hiện tại, Nợ/TTS của doanh nghiệp nằm ở mức an toàn. Họ có thể đảm bảo được các khoản dài hạn bằng mức tài sản cao.

Trong 3 năm gần nhất, doanh nghiệp có tái đâu tư cho các khoản TSCĐ. Tuy nhiên khi so sánh mức khấu hao của doanh nghiệp trong cùng khoảng thời gian này, mức chi đầu tư của DN nằm ở mức rất thấp, không quá đáng kể.

5. Tăng trưởng bền vững

Doanh thuần của doanh nghiệp ở kỳ hiện tại có mức tăng rất mạnh so với cùng kỳ năm ngoái. Đây là mức tăng đủ để hấp dẫn được các NĐT cùng tham gia vào góp vốn với doanh nghiệp.

Lợi nhuận sau thuế của doanh nghiệp ở kỳ hiện tại tăng 585% so với kỳ trước đó. Xu hướng tăng trưởng lợi nhuận của DN là xu hướng tăng qua các kỳ.

6. Phân tích ngành nghề

DPM nằm trong nhóm 10 cổ phiếu có điểm số D-Rating cao nhất thị trường. DPM cao hơn so với bình quân toàn thị trường

Tăng trưởng doanh thu của doanh nghiệp nhanh, cao hơn bình quân ngành. Tăng trưởng lợi nhuận nhanh, cao hơn bình quân ngành. Tăng trưởng cả tài sản và vốn chủ sở hữu đều tích cực.

Doanh nghiệp có khả năng sinh lời vượt trội. Hầu hết các chỉ tiêu sinh lời đều ở mức tích cực. Doanh nghiệp có mức sinh lời cao hơn bình quân ngành ở đa phần các tiêu chí.

Doanh nghiệp có tính cam kết tốt với cổ đông. Doanh nghiệp có chính sách cổ tức hợp lý và thực hiện tốt các nghĩa vụ và lợi ích với cổ đông.

Doanh nghiệp tuân thủ tốt hoạt động công bố thông tin, quy tắc kế toán và quy định pháp luật nhưng có những rủi ro trong giao dịch và biến động giá cổ phiếu mà nhà đầu tư cần lưu ý.

Doanh nghiệp có thị phần và quy mô lớn trong ngành.

Doanh nghiệp có đòn bẩy tài chính, khả năng thanh toán tương đối an toàn và dòng tiền tương đối lành mạnh.

7. Một số thông tin thêm về doanh nghiệp

Gián đoạn nguồn cung phân bón thế giới

❑ DPM là doanh nghiệp hàng đầu trong lĩnh vực phân bón và hóa chất (NH3, UFC 85, CO2) phục vụ mảng dầu khí. Trong đó, nhà máy Đạm Phú Mỹ có công suất đạt 800 ngàn tấn/năm, chiếm khoảng 40% nhu cầu đạm cả nước.

❑ Năm 2021, doanh thu thuần và lãi ròng thuộc về cổ đông công ty mẹ DPM lần lượt đạt 12.786 tỷ và 3.117 tỷ đồng, tăng 65% và 351% cùng kỳ: 1) sản lượng tiêu thụ đạt 1,26 triệu tấn, tăng 46%YoY; 2) biên lợi nhuận gộp đạt 37,4%, tăng mạnh so với mức 22,3%YoY nhờ giá bán khả quan; 3) chi phí tài chính giảm 21%YoY nhờ sự cải thiện tài chính.

❑ Biến động bất ngờ từ cuộc chiến giữa Nga – Ukraine và những động thái đáp trả từ các nhóm nước Châu Âu, Mỹ, Châu Á, … đối với Nga. Điều này có thể khiến Nga gặp khó khăn trong hoạt động xuất nhập khẩu của mình. Trong đó, Nga nhiều khả năng sẽ bị gián đoạn hoạt động xuất khẩu phân bón. Năm 2021, Nga đang là quốc gia xuất khẩu Ure và NPK lớn nhất thế giới với sản lượng xuất khẩu lần lượt đạt 7 và 5,9 triệu tấn. Việc Nga gặp khó khăn trong hoạt động xuất khẩu sẽ tạo cơ hội do các doanh nghiệp phân bón với kỳ vọng cả sản lượng và giá bán đều có thể hưởng lợi do sự thiếu hụt nguồn cung bất ngờ trên thế giới.

❑ Năm 2022, dự báo doanh thu thuần và lãi ròng thuộc cổ đông mẹ DPM đạt 14.502 tỷ và 3.707 tỷ đồng, lần lượt tăng 13,4% và 18,9% so với cùng kỳ: 1) sản lượng tiêu thụ kỳ vọng đạt 1,33 triệu tấn, tăng 6% cùng kỳ; 2) biên lợi nhuận gộp cải thiện nhẹ lên mức 37,8% với giá bán bình quân mỗi tấn tăng 7% cùng kỳ; 3) doanh thu tài chính tăng 10%YoY nhờ sự cải thiện tài chính.

❑ Chúng tôi đánh giá TÍCH CỰC dành cho DPM: 1) kỳ vọng hưởng lợi năm 2022 ở cả sản lượng lẫn giá bán tiêu thụ; 2) tình hình tài chính lành mạnh; 3) vị thế dẫn đầu ngành phân bón ở Việt Nam và nhiều cơ hội tăng xuất khẩu ra thế giới.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích báo cáo tài chính CTCP Tập đoàn Lộc Trời (LTG) Quý 1/2022:

danketoan.com

Phân tích báo cáo tài chính CTCP Cao su Đồng Phú (DPR) Quý 1/2022:

danketoan.com

Phân tích báo cáo tài chính CTCP Cao su Đồng Phú (DPR) Quý 1/2022:

danketoan.com

danketoan.com

Trong kỳ, công ty sống bằng nguồn tiền từ hoạt động kinh doanh, họ sử dụng số tiền này để chi trả cho các hoạt động đầu tư và tài chính trong khoảng thời gian này.

Dòng tiền thuần của công ty trong kỳ vừa qua có xu hướng tăng là nhờ vào việc số tiền kiếm được từ hoạt động kinh doanh có xu hướng tăng trưởng mạnh so với năm trước đó.

Tính thanh khoản của doanh nghiệp trong kỳ hiện tại đang lớn hơn 2.5 rất nhiều. Với chỉ số như hiện tại, doanh nghiệp có tính thanh khoản nằm ở mức an toàn. Họ có thể đảm bảo được các khoản nợ ngắn hạn của mình khi chúng đáo hạn mà không gặp bất kỳ rủi ro tài chính nào. Tuy nhiên, chỉ số như trên cũng cho thấy doanh nghiệp đang có dấu hiệu lãng phí nguồn vốn lưu động của họ.

2. Kiểm soát hiệu quả hoạt động

Doanh nghiệp có biên lãi gộp tăng so với kỳ trước đó. Với chỉ số hiện tại, DN có TSLN gộp nằm ở mức cực kỳ hấp dẫn nhà đầu tư. Họ có thể chủ động được các kênh phân phối của riêng minh.

Lợi nhuận mà doanh nghiệp kiếm được trong kỳ vừa qua đến từ các hoạt động kinh doanh của họ. Điều này cho thấy doanh nghiệp rất tập trung vào các hoạt động kinh doanh chính của mình. Nếu họ muốn tăng trưởng lợi nhuận, họ cần phải cải thiện các biện pháp và chính sách kinh doanh của mình sao cho hiệu quả hơn để mang về nhiều lợi nhuận hơn, đây cũng được coi là sự tăng trưởng bền vững và lâu dài của tất cả các doanh nghiệp.

ROE của doanh nghiệp tăng trưởng rất mạnh so với kỳ trước đó là nhờ vào việc doanh nghiệp đã kiếm được nhiều lợi nhuận hơn trong khoảng thời gian này.

3. Kiểm soát suất sử dụng tài sản

ROE của doanh nghiệp ở thời điểm hiện tại đủ để thu hút được các quỹ đầu tư tham gia vào góp vốn với một tỷ suất sinh lời rất ấn tượng.

Việc ROE tăng trưởng mạnh mẽ như vậy là nhờ vào việc hiệu suất sử dụng tài sản (ROA) của doanh nghiệp có xu hướng tăng trưởng mạnh trong khoảng thời gian này. Doanh nghiệp đã kiếm được nhiều lợi nhuận hơn từ chính nguồn tài sản của mình, đây cũng được coi là nguồn lực nội tại và bên trong doanh nghiệp, họ khai thác được tối đa nó và đây là một điều rất tích cực.

4. Cơ cấu tài sản

Khoản mục chiếm tỷ trọng lớn nhất trong danh mục tài sản lần lượt là Đầu tư ngắn hạn và Tài sản cố định. Với đầu tư ngắn hạn, khoản mục này có xu hướng tăng trưởng so với cùng kỳ năm ngoái, ngược lại Tài sản cố định có xu hướng ngược lại trong khoảng thời gian này.

Nợ/TTS của doanh nghiệp có xu hướng giảm trong kỳ vừa qua. Với chỉ số ở thời điểm hiện tại, Nợ/TTS của doanh nghiệp nằm ở mức an toàn. Họ có thể đảm bảo được các khoản dài hạn bằng mức tài sản cao.

Trong 3 năm gần nhất, doanh nghiệp có tái đâu tư cho các khoản TSCĐ. Tuy nhiên khi so sánh mức khấu hao của doanh nghiệp trong cùng khoảng thời gian này, mức chi đầu tư của DN nằm ở mức rất thấp, không quá đáng kể.

5. Tăng trưởng bền vững

Doanh thuần của doanh nghiệp ở kỳ hiện tại có mức tăng rất mạnh so với cùng kỳ năm ngoái. Đây là mức tăng đủ để hấp dẫn được các NĐT cùng tham gia vào góp vốn với doanh nghiệp.

Lợi nhuận sau thuế của doanh nghiệp ở kỳ hiện tại tăng 585% so với kỳ trước đó. Xu hướng tăng trưởng lợi nhuận của DN là xu hướng tăng qua các kỳ.

6. Phân tích ngành nghề

DPM nằm trong nhóm 10 cổ phiếu có điểm số D-Rating cao nhất thị trường. DPM cao hơn so với bình quân toàn thị trường

Tăng trưởng doanh thu của doanh nghiệp nhanh, cao hơn bình quân ngành. Tăng trưởng lợi nhuận nhanh, cao hơn bình quân ngành. Tăng trưởng cả tài sản và vốn chủ sở hữu đều tích cực.

Doanh nghiệp có khả năng sinh lời vượt trội. Hầu hết các chỉ tiêu sinh lời đều ở mức tích cực. Doanh nghiệp có mức sinh lời cao hơn bình quân ngành ở đa phần các tiêu chí.

Doanh nghiệp có tính cam kết tốt với cổ đông. Doanh nghiệp có chính sách cổ tức hợp lý và thực hiện tốt các nghĩa vụ và lợi ích với cổ đông.

Doanh nghiệp tuân thủ tốt hoạt động công bố thông tin, quy tắc kế toán và quy định pháp luật nhưng có những rủi ro trong giao dịch và biến động giá cổ phiếu mà nhà đầu tư cần lưu ý.

Doanh nghiệp có thị phần và quy mô lớn trong ngành.

Doanh nghiệp có đòn bẩy tài chính, khả năng thanh toán tương đối an toàn và dòng tiền tương đối lành mạnh.

7. Một số thông tin thêm về doanh nghiệp

Gián đoạn nguồn cung phân bón thế giới

❑ DPM là doanh nghiệp hàng đầu trong lĩnh vực phân bón và hóa chất (NH3, UFC 85, CO2) phục vụ mảng dầu khí. Trong đó, nhà máy Đạm Phú Mỹ có công suất đạt 800 ngàn tấn/năm, chiếm khoảng 40% nhu cầu đạm cả nước.

❑ Năm 2021, doanh thu thuần và lãi ròng thuộc về cổ đông công ty mẹ DPM lần lượt đạt 12.786 tỷ và 3.117 tỷ đồng, tăng 65% và 351% cùng kỳ: 1) sản lượng tiêu thụ đạt 1,26 triệu tấn, tăng 46%YoY; 2) biên lợi nhuận gộp đạt 37,4%, tăng mạnh so với mức 22,3%YoY nhờ giá bán khả quan; 3) chi phí tài chính giảm 21%YoY nhờ sự cải thiện tài chính.

❑ Biến động bất ngờ từ cuộc chiến giữa Nga – Ukraine và những động thái đáp trả từ các nhóm nước Châu Âu, Mỹ, Châu Á, … đối với Nga. Điều này có thể khiến Nga gặp khó khăn trong hoạt động xuất nhập khẩu của mình. Trong đó, Nga nhiều khả năng sẽ bị gián đoạn hoạt động xuất khẩu phân bón. Năm 2021, Nga đang là quốc gia xuất khẩu Ure và NPK lớn nhất thế giới với sản lượng xuất khẩu lần lượt đạt 7 và 5,9 triệu tấn. Việc Nga gặp khó khăn trong hoạt động xuất khẩu sẽ tạo cơ hội do các doanh nghiệp phân bón với kỳ vọng cả sản lượng và giá bán đều có thể hưởng lợi do sự thiếu hụt nguồn cung bất ngờ trên thế giới.

❑ Năm 2022, dự báo doanh thu thuần và lãi ròng thuộc cổ đông mẹ DPM đạt 14.502 tỷ và 3.707 tỷ đồng, lần lượt tăng 13,4% và 18,9% so với cùng kỳ: 1) sản lượng tiêu thụ kỳ vọng đạt 1,33 triệu tấn, tăng 6% cùng kỳ; 2) biên lợi nhuận gộp cải thiện nhẹ lên mức 37,8% với giá bán bình quân mỗi tấn tăng 7% cùng kỳ; 3) doanh thu tài chính tăng 10%YoY nhờ sự cải thiện tài chính.

❑ Chúng tôi đánh giá TÍCH CỰC dành cho DPM: 1) kỳ vọng hưởng lợi năm 2022 ở cả sản lượng lẫn giá bán tiêu thụ; 2) tình hình tài chính lành mạnh; 3) vị thế dẫn đầu ngành phân bón ở Việt Nam và nhiều cơ hội tăng xuất khẩu ra thế giới.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích báo cáo tài chính CTCP Tập đoàn Lộc Trời (LTG) Quý 1/2022:

Phân tích báo cáo tài chính CTCP Tập đoàn Lộc Trời (LTG) Quý 1/2022

1. Quản lý vốn Trong kỳ, công ty không thu được bất kỳ nguồn tiền nào từ các hoạt động của họ, họ phải sử dụng số tiền từ các kỳ trước để chi trả cho các hoạt động đầu tư, tài chính và kinh doanh. Dòng tiền thuần của doanh nghiệp trong kỳ vừa qua có xu hướng giảm mạnh bởi vì doanh nghiệp không...

Phân tích báo cáo tài chính CTCP Cao su Đồng Phú (DPR) Quý 1/2022

1. Quản lý vốn Trong kỳ, công ty sống bằng nguồn tiền từ hoạt động kinh doanh, tài chính và đầu tư. Họ không cần phải chi trả cho bất kỳ hoạt động nào trong kỳ vừa qua. Dòng tiền thuần của doanh nghiệp ở thời điểm hiện tại đang có xu hướng tăng nhờ vào việc doanh nghiệp không phải chi trả tiền...