1. Quản lý vốn.

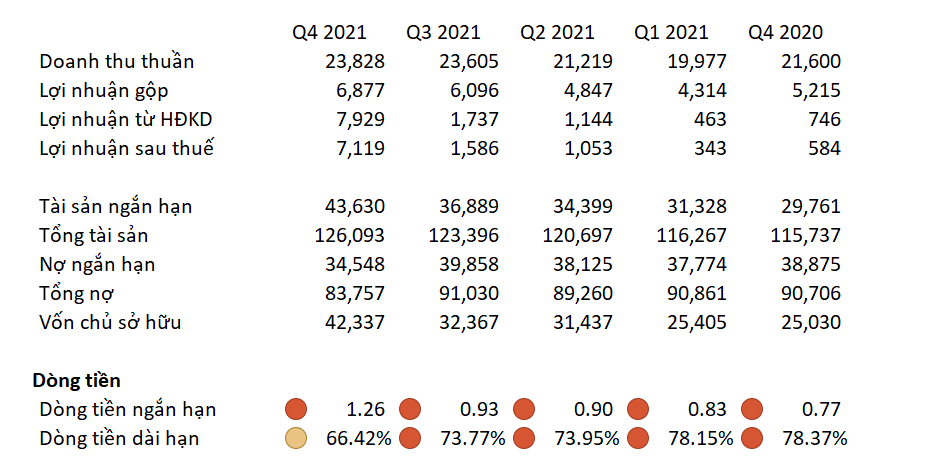

Trong kỳ, công ty sống nhờ nguồn tiền từ các hoạt động kinh doanh, và họ sử dụng nguồn tiền này để chi cho các hoạt động tài chính và đầu tư.

Dòng tiền thuần của công ty có xu hướng tăng nhờ dòng tiền thu vào từ các hoạt động kinh doanh cao hơn dòng tiền chi ra cho hoạt động tài chính và đầu tư.

Tính thanh khoản của công ty qua các kỳ nhỏ hơn 2,5 và luôn giữ chỉ số này trên 1,5 cho thấy rằng công ty có thể thanh toán nợ ngắn hạn ở mức trung bình.

2. Khả năng sinh lời

Biên lợi nhuận gộp giảm nhẹ nhưng hầu như không có sự thay đổi đáng kể so với kỳ trước đó. Chỉ số lãi gộp của công ty hiện nay >40% và nó cực kỳ hấp dẫn được các nhà đầu tư. Với mức chỉ số cao như vậy, DN có thể chủ động được các kênh phân phối của mình.

Lợi nhuận của kỳ hiện tại giảm 5% so với cùng kỳ năm ngoái và chỉ số này của DN hiện đang có xu hướng giảm qua từng kỳ hoạt động kinh doanh.

ROE giảm nhẹ qua các kỳ nhưng vẫn đạt một chỉ số khá cao, nằm ở mức kỳ vọng và hấp dẫn được các quỹ đầu tư tham gia vào góp vốn.

ROE giảm là do lợi nhuận và mức độ hiệu quả khi sử dụng tài sản giảm.

Trong kỳ vừa qua, DN có mức tăng trưởng dưới 10%/ năm, đây không được coi là mức tăng trưởng có thể thu hút được các NĐT.

3. Cơ cấu tài sản

Chúng ta thấy được rằng 2 loại tài sản chiếm tỷ trọng lớn nhất đó chính là: Đầu tư ngắn hạn và Tài sản cố định

Với đầu tư ngắn hạn, tỷ trọng của tài sản này đã tăng 4% so với cùng kỳ năm ngoái, trong khi đó tài sản cố định có xu hướng giảm 5% trong cùng khoảng thời gian trên.

Trong 3 năm gần nhất, doanh nghiệp có tái đầu tư để chi mua sắm các TSCĐ nhưng chỉ số này thật sự rất thấp khi so với chi phí khấu hao trong 3 năm qua.

Trong kỳ vừa qua, Nợ/ Tổng tài sản có tăng nhưng không đáng kể. Ngoài ra, chỉ số này luôn đạt mức an toàn qua các kỳ kinh doanh

4. Một số thông tin thêm về doanh nghiệp

Tiêu thụ sữa dần hồi phục nhưng vẫn chậm: Đại dịch COVID-19 làm ảnh hưởng rất nhiều đến sức mua của người tiêu dùng, đặc biệt tầng lớp phổ thông có thu nhập thấp. Tiêu thụ FMCGs đánh dấu năm giảm thứ 2 liên tiếp (2020: -7%; 2021: ước tính giảm trên -10%). Sữa nói riêng thì sau khi ghi nhận mức giảm -6% trong 2020 và -7% trong Q1 2021 thì đã có bước phục hồi với mức tăng 3%,1% và 2% trong Q2, Q3 và Q4 2021. Tham chiếu ở VNM, doanh số nội địa của công ty sau khi tăng 20% vào tháng 10/2021 (một phần do yếu tố nền thấp) thì cả Q4 2021 chỉ tăng trưởng 7%. Điều này cho thấy đà hồi phục vẫn còn yếu.

VNM duy trị vị thế đầu ngành, nắm bắt thời cơ tăng thị phần: Nhờ tổ chức quản lý tốt hoạt động sản xuất, chuỗi cung ứng hàng hoá nhất là trong đỉnh điểm dịch COVID-19 vào Q3 2021, VNM đã tăng thêm 1% thị phần (điển hình là nhóm sữa nước, sữa đặc) khi hoạt động kinh doanh của các đối thủ bị gián đoạn bởi dịch. Tuy nhiên, ở thị phần trên 60% như hiện tại, BVSC không đánh giá cao việc tiếp tục tăng trưởng thị phần mạnh trong tương lai.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Một số bài phân tích trước đây:

Phân tích BCTC CTCP Tập Đoàn Masan (MSN) Quý 4/2021:

danketoan.com

Phân tích BCTC Tổng công ty Công nghiệp dầu thực vật Việt Nam (VOC) Quý 4/2021: http://danketoan.com/threads/phan-t...-dau-thuc-vat-viet-nam-voc-quy-4-2021.286207/

danketoan.com

Phân tích BCTC Tổng công ty Công nghiệp dầu thực vật Việt Nam (VOC) Quý 4/2021: http://danketoan.com/threads/phan-t...-dau-thuc-vat-viet-nam-voc-quy-4-2021.286207/

Trong kỳ, công ty sống nhờ nguồn tiền từ các hoạt động kinh doanh, và họ sử dụng nguồn tiền này để chi cho các hoạt động tài chính và đầu tư.

Dòng tiền thuần của công ty có xu hướng tăng nhờ dòng tiền thu vào từ các hoạt động kinh doanh cao hơn dòng tiền chi ra cho hoạt động tài chính và đầu tư.

Tính thanh khoản của công ty qua các kỳ nhỏ hơn 2,5 và luôn giữ chỉ số này trên 1,5 cho thấy rằng công ty có thể thanh toán nợ ngắn hạn ở mức trung bình.

2. Khả năng sinh lời

Biên lợi nhuận gộp giảm nhẹ nhưng hầu như không có sự thay đổi đáng kể so với kỳ trước đó. Chỉ số lãi gộp của công ty hiện nay >40% và nó cực kỳ hấp dẫn được các nhà đầu tư. Với mức chỉ số cao như vậy, DN có thể chủ động được các kênh phân phối của mình.

Lợi nhuận của kỳ hiện tại giảm 5% so với cùng kỳ năm ngoái và chỉ số này của DN hiện đang có xu hướng giảm qua từng kỳ hoạt động kinh doanh.

ROE giảm nhẹ qua các kỳ nhưng vẫn đạt một chỉ số khá cao, nằm ở mức kỳ vọng và hấp dẫn được các quỹ đầu tư tham gia vào góp vốn.

ROE giảm là do lợi nhuận và mức độ hiệu quả khi sử dụng tài sản giảm.

Trong kỳ vừa qua, DN có mức tăng trưởng dưới 10%/ năm, đây không được coi là mức tăng trưởng có thể thu hút được các NĐT.

3. Cơ cấu tài sản

Chúng ta thấy được rằng 2 loại tài sản chiếm tỷ trọng lớn nhất đó chính là: Đầu tư ngắn hạn và Tài sản cố định

Với đầu tư ngắn hạn, tỷ trọng của tài sản này đã tăng 4% so với cùng kỳ năm ngoái, trong khi đó tài sản cố định có xu hướng giảm 5% trong cùng khoảng thời gian trên.

Trong 3 năm gần nhất, doanh nghiệp có tái đầu tư để chi mua sắm các TSCĐ nhưng chỉ số này thật sự rất thấp khi so với chi phí khấu hao trong 3 năm qua.

Trong kỳ vừa qua, Nợ/ Tổng tài sản có tăng nhưng không đáng kể. Ngoài ra, chỉ số này luôn đạt mức an toàn qua các kỳ kinh doanh

4. Một số thông tin thêm về doanh nghiệp

Tiêu thụ sữa dần hồi phục nhưng vẫn chậm: Đại dịch COVID-19 làm ảnh hưởng rất nhiều đến sức mua của người tiêu dùng, đặc biệt tầng lớp phổ thông có thu nhập thấp. Tiêu thụ FMCGs đánh dấu năm giảm thứ 2 liên tiếp (2020: -7%; 2021: ước tính giảm trên -10%). Sữa nói riêng thì sau khi ghi nhận mức giảm -6% trong 2020 và -7% trong Q1 2021 thì đã có bước phục hồi với mức tăng 3%,1% và 2% trong Q2, Q3 và Q4 2021. Tham chiếu ở VNM, doanh số nội địa của công ty sau khi tăng 20% vào tháng 10/2021 (một phần do yếu tố nền thấp) thì cả Q4 2021 chỉ tăng trưởng 7%. Điều này cho thấy đà hồi phục vẫn còn yếu.

VNM duy trị vị thế đầu ngành, nắm bắt thời cơ tăng thị phần: Nhờ tổ chức quản lý tốt hoạt động sản xuất, chuỗi cung ứng hàng hoá nhất là trong đỉnh điểm dịch COVID-19 vào Q3 2021, VNM đã tăng thêm 1% thị phần (điển hình là nhóm sữa nước, sữa đặc) khi hoạt động kinh doanh của các đối thủ bị gián đoạn bởi dịch. Tuy nhiên, ở thị phần trên 60% như hiện tại, BVSC không đánh giá cao việc tiếp tục tăng trưởng thị phần mạnh trong tương lai.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Một số bài phân tích trước đây:

Phân tích BCTC CTCP Tập Đoàn Masan (MSN) Quý 4/2021:

Phân tích BCTC CTCP Tập Đoàn Masan (MSN) Quý 4/2021

Khi một CFO đánh giá tình hình tài chính của một công ty, điều trước tiên họ sẽ đánh giá chính là khả năng trả được nợ của doanh nghiệp, thông qua chỉ số dòng tiền ngắn hạn và dòng tiền dài hạn của DN. Đây là một điều vô cùng quan trọng của DN, dòng tiền được coi là một phần không thể thiếu, là...