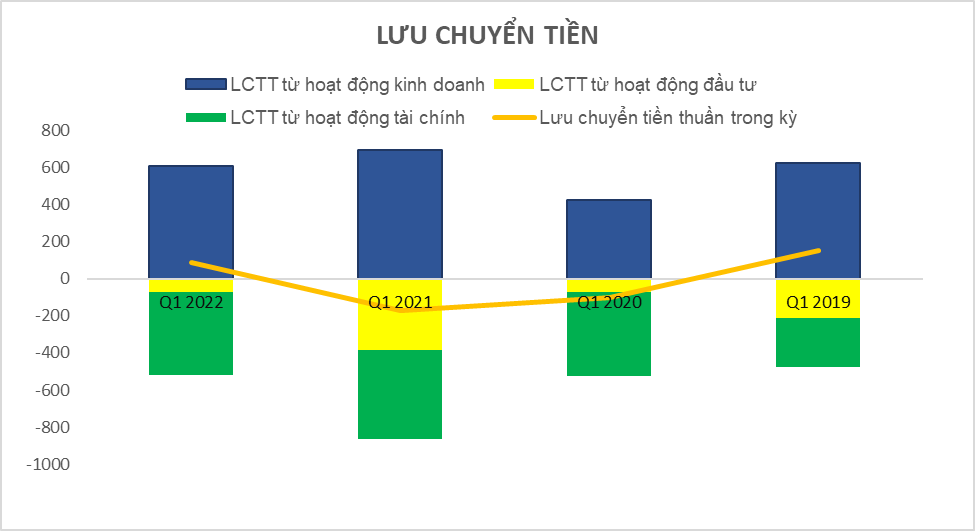

1. Quản lý vốn

Trong kỳ, công ty sống bằng nguồn tiền từ hoạt động kinh doanh, tài chính và đầu tư. Họ không cần phải chi trả cho bất kỳ hoạt động nào trong kỳ vừa qua.

Dòng tiền thuần của doanh nghiệp ở thời điểm hiện tại đang có xu hướng tăng nhờ vào việc doanh nghiệp không phải chi trả tiền cho các hoạt động tài chính. Tuy nhiên dòng tiền hiện nay không được coi là tích cực bởi vì số tiền kiếm được từ hoạt động kinh doanh và đầu tư có xu hướng giảm khá mạnh so với cùng kỳ năm trước.

Tính thanh khoản của doanh nghiệp trong kỳ vừa qua hiện đang cao hơn 2.5 khá nhiều. Với chỉ số như hiện tại, doanh nghiệp có tính thanh khoản nằm ở mức an toàn. Họ có thể chi trả được các khoản nợ khi chúng đáo hạn mà không gặp vấn đề nào về tài chính. Tuy nhiên, chúng ta đang thấy một vấn đề rằng doanh nghiệp đang có dấu hiệu lãng phí nguồn vốn lưu động của họ.

2. Kiểm soát hiệu quả hoạt động

Biên lãi gộp của doanh nghiệp có xu hướng tăng trong kỳ vừa qua. Với chỉ số như hiện tại, DN có TSLN gộp nằm ở mức hấp dẫn nhà đầu tư. Tuy nhiên, họ vẫn chưa thể chủ động được các kênh phân phối của riêng mình.

Nguồn lợi nhuận mà doanh nghiệp kiếm được trong kỳ vừa qua nhờ vào các hoạt động kinh doanh và các hoạt động khác của doanh nghiệp. Điều này cho thấy rằng hiện tại doanh nghiệp cũng không quá tập trung vào các hoạt động chính của họ. Việc mang về nhiều lợi nhuận từ hoạt động khác không thể coi là một điều qua tích cực, bởi nó không thể hiện được sự tăng trưởng bền vững, lâu dài của họ trong tương lai.

Lợi nhuận trước thuế của DN có xu hướng tăng mạnh trong kỳ vừa qua và phần lớn là nhờ mức tăng của lợi nhuận từ các hoạt động khác.

ROE của doanh nghiệp có xu hướng tăng so với năm trước là nhờ vào doanh nghiệp mang về được nhiều lợi nhuận hơn trong khoảng thời gian này.

3. Kiểm soát hiệu suất sử dụng tài sản

Với chỉ số ROE như hiện tại, doanh nghiệp có thể thu hút được các quỹ đầu tư tham gia vào góp vốn.

Việc ROE có xu hướng giảm nhẹ như hiện tại là do hiệu suất sử dụng tài sản (ROA) của doanh nghiệp có xu hướng giảm trong kỳ vừa qua. Doanh nghiệp đã không kiếm được các khoản lợi nhuận nhiều như trong kỳ trước đó từ nguồn tài sản của mình, cần có các biện pháp nhằm khắc phục và khai thác tốt hơn các nguồn lực bên trong của DN.

4. Cơ cấu tài sản

Khoản mục chiếm tỷ trọng lớn nhất trong danh mục tài sản bao gồm Đầu tư ngắn hạn và Tài sản cố định. Với Tài sản cố định, khoản mục này có xu hướng giảm trong kỳ vừa qua còn Đầu tư ngắn hạn thể hiện một xu hướng ngược lại ở khoảng thời điểm này.

Nợ/TTS của doanh nghiệp có xu hướng giảm trong kỳ vừa qua. Với chỉ số như hiện tại, Nợ/TTS của doanh nghiệp nằm ở mức an toàn. Họ có đảm bảo được các khoản nợ dài hạn của mình bằng mức tài sản cao.

Trong 3 năm gần nhất, doanh nghiệp có tái đầu tư cho các khoản Tài sản cố định. Tuy nhiên khi so với mức trích khấu hao trong cùng khoảng thời điểm này, mức chi đầu tư của doanh nghiệp hiện đang nằm ở mức khá thấp, thậm chí là không qua đáng kể.

5. Tăng trưởng bền vững

Doanh thu thuần của doanh nghiệp có mức tăng trưởng không đáng kể trong kỳ vừa qua, dưới 10%. Điều này không thể thu hút được các nhà đầu tư cùng tham gia với họ.

Lợi nhuận sau thuế của doanh nghiệp ở kỳ hiện tại tăng 113% so với kỳ trước đó. Xu hướng tăng trưởng lợi nhuận của doanh nghiệp hiện đang là xu hướng tăng qua các kỳ.

6. Phân tích ngành nghề

DPR có điểm số nằm ở nhóm trung bình. DPR cao hơn so với bình quân toàn thị trường

Tăng trưởng lợi nhuận nhanh, cao hơn bình quân ngành. Tăng trưởng cả tài sản và vốn chủ sở hữu đều tích cực.

Doanh nghiệp có khả năng sinh lời tốt. Hầu hết các chỉ tiêu sinh lời đều ở mức tích cực. Doanh nghiệp có mức sinh lời cao hơn bình quân ngành ở đa phần các tiêu chí.

Doanh nghiệp có chính sách cổ tức hợp lý.

Doanh nghiệp có thị phần và quy mô nhỏ trong ngành.

Doanh nghiệp có đòn bẩy tài chính, khả năng thanh toán tương đối an toàn và dòng tiền tương đối lành mạnh.

7. Một số thông tin khác về doanh nghiệp

+ Là doanh nghiệp cao su lâu đời nay đẩy mạnh phát triển mảng khu công nghiệp để khai thác tối đa thế mạnh về quỹ đất và tận dụng làn sóng dịch chuyển sản xuất sang nước ta.

+ Năng suất và sản lượng khai thác cao su luôn nằm trong top đầu của tập đoàn cao su Việt Nam. Hưởng lợi khi giá cao su thế giới tăng cao.

+ Hai dự án Bắc và Nam Đồng Phú mở rộng với diện tích 797 ha (590 ha đất thương phẩm) là tiềm năng tăng trưởng cho công ty trong các năm tới. Hiện tại đã được thống nhất chủ trương đầu tư và có thể sớm được triển khai. Bên cạnh đó, việc chuyển giao 2.000 ha đất cho tỉnh Bình Phước với giá 1 tỷ/ha sẽ hỗ trợ lợi nhuận trong nhiều năm.

+ Công ty luôn duy trì mức cổ tức cao và ổn định qua các năm. Sau khi sáp nhập Đồng Phú Đắk Nông, công ty có phương án chia tách 1:1 tăng thanh khoản cho cổ phiếu.

+ Cấu trúc khá đơn giản, doanh nghiệp tập trung phát triển chính 2 mảng: Cao su và KCN

+ Trong Q1/2022, sẽ hoàn tất việc phát hành thêm 434.000 cổ phiếu nhằm sáp nhập Đồng Phú Đắk Nông (DPD) nhằm tinh gọn bộ máy. Sau đó dự kiến DPD sẽ được chuyển đổi thành Nông trường cao su Đắk Nông trực thuộc DPR

Cơ hội đầu tư

Chúng tôi khuyến nghị MUA cổ phiếu DPR cho những nhà đầu tư theo trường phái giá trị và nắm giữ dài hạn, quan tâm đến: (1) Cơ hội đầu tư dựa trên sự phục hồi của các ngành công nghiệp hậu Covid-19 (2) Xu hướng dịch chuyển sản xuất của thế giới đến Việt Nam.

DPR là một thành viên của tập đoàn cao su Việt Nam, nay chuyển hướng sang đẩy mạnh mảng BDS khu công nghiệp với lợi thế quý đất sẵn có. Cùng với việc hưởng lợi từ sự tăng giá của cao su khi nhu cầu thế giới phục hồi hậu Covid 19. Chúng tôi đánh giá cổ phiếu DPR đang bị đánh giá thấp hơn giá trị thật sự của doanh nghiệp

Định giá

Giá trị hợp lý của cổ phiếu DPR được xác định ở mức 108.900 đồng/cổ phiếu dựa trên phương pháp định giá SOTP.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích báo cáo tài chính CTCP Cao su Phước Hòa (PHR) Quý 1/2022:

danketoan.com

Phân tích báo cáo tài chính CTCP Tập đoàn Lộc Trời (LTG) Quý 1/2022:

danketoan.com

Phân tích báo cáo tài chính CTCP Tập đoàn Lộc Trời (LTG) Quý 1/2022:

danketoan.com

danketoan.com

Trong kỳ, công ty sống bằng nguồn tiền từ hoạt động kinh doanh, tài chính và đầu tư. Họ không cần phải chi trả cho bất kỳ hoạt động nào trong kỳ vừa qua.

Dòng tiền thuần của doanh nghiệp ở thời điểm hiện tại đang có xu hướng tăng nhờ vào việc doanh nghiệp không phải chi trả tiền cho các hoạt động tài chính. Tuy nhiên dòng tiền hiện nay không được coi là tích cực bởi vì số tiền kiếm được từ hoạt động kinh doanh và đầu tư có xu hướng giảm khá mạnh so với cùng kỳ năm trước.

Tính thanh khoản của doanh nghiệp trong kỳ vừa qua hiện đang cao hơn 2.5 khá nhiều. Với chỉ số như hiện tại, doanh nghiệp có tính thanh khoản nằm ở mức an toàn. Họ có thể chi trả được các khoản nợ khi chúng đáo hạn mà không gặp vấn đề nào về tài chính. Tuy nhiên, chúng ta đang thấy một vấn đề rằng doanh nghiệp đang có dấu hiệu lãng phí nguồn vốn lưu động của họ.

2. Kiểm soát hiệu quả hoạt động

Biên lãi gộp của doanh nghiệp có xu hướng tăng trong kỳ vừa qua. Với chỉ số như hiện tại, DN có TSLN gộp nằm ở mức hấp dẫn nhà đầu tư. Tuy nhiên, họ vẫn chưa thể chủ động được các kênh phân phối của riêng mình.

Nguồn lợi nhuận mà doanh nghiệp kiếm được trong kỳ vừa qua nhờ vào các hoạt động kinh doanh và các hoạt động khác của doanh nghiệp. Điều này cho thấy rằng hiện tại doanh nghiệp cũng không quá tập trung vào các hoạt động chính của họ. Việc mang về nhiều lợi nhuận từ hoạt động khác không thể coi là một điều qua tích cực, bởi nó không thể hiện được sự tăng trưởng bền vững, lâu dài của họ trong tương lai.

Lợi nhuận trước thuế của DN có xu hướng tăng mạnh trong kỳ vừa qua và phần lớn là nhờ mức tăng của lợi nhuận từ các hoạt động khác.

ROE của doanh nghiệp có xu hướng tăng so với năm trước là nhờ vào doanh nghiệp mang về được nhiều lợi nhuận hơn trong khoảng thời gian này.

3. Kiểm soát hiệu suất sử dụng tài sản

Với chỉ số ROE như hiện tại, doanh nghiệp có thể thu hút được các quỹ đầu tư tham gia vào góp vốn.

Việc ROE có xu hướng giảm nhẹ như hiện tại là do hiệu suất sử dụng tài sản (ROA) của doanh nghiệp có xu hướng giảm trong kỳ vừa qua. Doanh nghiệp đã không kiếm được các khoản lợi nhuận nhiều như trong kỳ trước đó từ nguồn tài sản của mình, cần có các biện pháp nhằm khắc phục và khai thác tốt hơn các nguồn lực bên trong của DN.

4. Cơ cấu tài sản

Khoản mục chiếm tỷ trọng lớn nhất trong danh mục tài sản bao gồm Đầu tư ngắn hạn và Tài sản cố định. Với Tài sản cố định, khoản mục này có xu hướng giảm trong kỳ vừa qua còn Đầu tư ngắn hạn thể hiện một xu hướng ngược lại ở khoảng thời điểm này.

Nợ/TTS của doanh nghiệp có xu hướng giảm trong kỳ vừa qua. Với chỉ số như hiện tại, Nợ/TTS của doanh nghiệp nằm ở mức an toàn. Họ có đảm bảo được các khoản nợ dài hạn của mình bằng mức tài sản cao.

Trong 3 năm gần nhất, doanh nghiệp có tái đầu tư cho các khoản Tài sản cố định. Tuy nhiên khi so với mức trích khấu hao trong cùng khoảng thời điểm này, mức chi đầu tư của doanh nghiệp hiện đang nằm ở mức khá thấp, thậm chí là không qua đáng kể.

5. Tăng trưởng bền vững

Doanh thu thuần của doanh nghiệp có mức tăng trưởng không đáng kể trong kỳ vừa qua, dưới 10%. Điều này không thể thu hút được các nhà đầu tư cùng tham gia với họ.

Lợi nhuận sau thuế của doanh nghiệp ở kỳ hiện tại tăng 113% so với kỳ trước đó. Xu hướng tăng trưởng lợi nhuận của doanh nghiệp hiện đang là xu hướng tăng qua các kỳ.

6. Phân tích ngành nghề

DPR có điểm số nằm ở nhóm trung bình. DPR cao hơn so với bình quân toàn thị trường

Tăng trưởng lợi nhuận nhanh, cao hơn bình quân ngành. Tăng trưởng cả tài sản và vốn chủ sở hữu đều tích cực.

Doanh nghiệp có khả năng sinh lời tốt. Hầu hết các chỉ tiêu sinh lời đều ở mức tích cực. Doanh nghiệp có mức sinh lời cao hơn bình quân ngành ở đa phần các tiêu chí.

Doanh nghiệp có chính sách cổ tức hợp lý.

Doanh nghiệp có thị phần và quy mô nhỏ trong ngành.

Doanh nghiệp có đòn bẩy tài chính, khả năng thanh toán tương đối an toàn và dòng tiền tương đối lành mạnh.

7. Một số thông tin khác về doanh nghiệp

+ Là doanh nghiệp cao su lâu đời nay đẩy mạnh phát triển mảng khu công nghiệp để khai thác tối đa thế mạnh về quỹ đất và tận dụng làn sóng dịch chuyển sản xuất sang nước ta.

+ Năng suất và sản lượng khai thác cao su luôn nằm trong top đầu của tập đoàn cao su Việt Nam. Hưởng lợi khi giá cao su thế giới tăng cao.

+ Hai dự án Bắc và Nam Đồng Phú mở rộng với diện tích 797 ha (590 ha đất thương phẩm) là tiềm năng tăng trưởng cho công ty trong các năm tới. Hiện tại đã được thống nhất chủ trương đầu tư và có thể sớm được triển khai. Bên cạnh đó, việc chuyển giao 2.000 ha đất cho tỉnh Bình Phước với giá 1 tỷ/ha sẽ hỗ trợ lợi nhuận trong nhiều năm.

+ Công ty luôn duy trì mức cổ tức cao và ổn định qua các năm. Sau khi sáp nhập Đồng Phú Đắk Nông, công ty có phương án chia tách 1:1 tăng thanh khoản cho cổ phiếu.

+ Cấu trúc khá đơn giản, doanh nghiệp tập trung phát triển chính 2 mảng: Cao su và KCN

+ Trong Q1/2022, sẽ hoàn tất việc phát hành thêm 434.000 cổ phiếu nhằm sáp nhập Đồng Phú Đắk Nông (DPD) nhằm tinh gọn bộ máy. Sau đó dự kiến DPD sẽ được chuyển đổi thành Nông trường cao su Đắk Nông trực thuộc DPR

Cơ hội đầu tư

Chúng tôi khuyến nghị MUA cổ phiếu DPR cho những nhà đầu tư theo trường phái giá trị và nắm giữ dài hạn, quan tâm đến: (1) Cơ hội đầu tư dựa trên sự phục hồi của các ngành công nghiệp hậu Covid-19 (2) Xu hướng dịch chuyển sản xuất của thế giới đến Việt Nam.

DPR là một thành viên của tập đoàn cao su Việt Nam, nay chuyển hướng sang đẩy mạnh mảng BDS khu công nghiệp với lợi thế quý đất sẵn có. Cùng với việc hưởng lợi từ sự tăng giá của cao su khi nhu cầu thế giới phục hồi hậu Covid 19. Chúng tôi đánh giá cổ phiếu DPR đang bị đánh giá thấp hơn giá trị thật sự của doanh nghiệp

Định giá

Giá trị hợp lý của cổ phiếu DPR được xác định ở mức 108.900 đồng/cổ phiếu dựa trên phương pháp định giá SOTP.

(Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính hiệu quả và thực tế, thì khóa học này sẽ giúp anh chị giải quyết những vấn đề trên:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

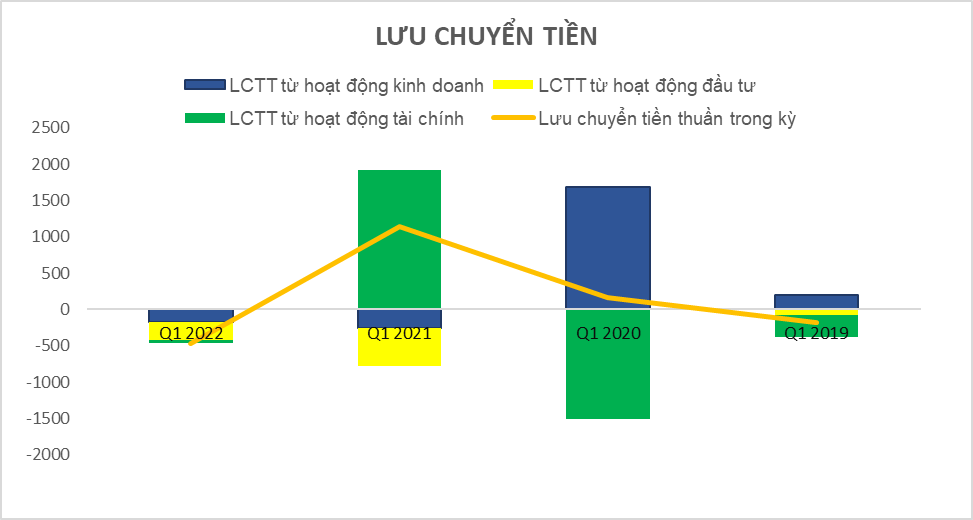

Phân tích báo cáo tài chính CTCP Cao su Phước Hòa (PHR) Quý 1/2022:

Phân tích báo cáo tài chính CTCP Cao su Phước Hòa (PHR) Quý 1/2022

1. Quản lý vốn Trong kỳ, công ty sống bằng nguồn tiền từ hoạt động kinh doanh. Họ sử dụng số tiền này để chi trả cho các hoạt động đầu tư và tài chính trong thời gian qua. Dòng tiền thuần của doanh nghiệp có xu hướng tăng trong kỳ vừa qua, bởi vì doanh nghiệp đã chi trả ít hơn cho các khoản tiền...

Phân tích báo cáo tài chính CTCP Tập đoàn Lộc Trời (LTG) Quý 1/2022

1. Quản lý vốn Trong kỳ, công ty không thu được bất kỳ nguồn tiền nào từ các hoạt động của họ, họ phải sử dụng số tiền từ các kỳ trước để chi trả cho các hoạt động đầu tư, tài chính và kinh doanh. Dòng tiền thuần của doanh nghiệp trong kỳ vừa qua có xu hướng giảm mạnh bởi vì doanh nghiệp không...