MỤC TIÊU CỦA CHƯƠNG

Sau khi học xong chương này, người học có thể:

Nắm bắt được trong một đơn vị HCSN có những tài khoản ngoài bảng nào phát sinh thường xuyên

Hiểu được nội dung quản lý cũng như ý nghĩa của các tài khoản ngoài bảng trong đơn vị HCSN.

Vận dụng được nguyên tắc, phương pháp hạch toán các nghiệp vụ kinh tế liên quan đến các tài khoản ngoài bảng trong từng trường hợp cụ thể.

7.1. Giới thiệu chung về các khoản ngoài bảng

Các khoản ngoài bảng dùng để phản ánh các chỉ tiêu không được báo cáo trên bảng cân đối kế toán.

7.2. Yêu cầu quản lý đối với các khoản ngoài bảng

Kế toán hạch toán các khoản ngoài bảng theo phương pháp ghi đơn.

7.3. Kế toán tài sản thuê ngoài

7.3.1. Khái niệm và yêu cầu quản lý

Tài sản thuê ngoài là tất cả các loại tài sản thuê để sử dụng cho hoạt động của đơn vị. Giá trị tài sản đi thuê là giá trị tài sản được hai bên thống nhất trong hợp đồng thuê tài sản.

Tài sản thuê ngoài chỉ bao gồm các loại tài sản thuê hoạt động (sử dụng hết thời hạn thuê thì trả lại tài sản cho bên cho thuê).

Kế toán tài sản thuê ngoài phải theo dõi chi tiết theo từng bên cho thuê và từng loại tài sản. Khi thuê tài sản phải có hợp đồng thuê và biên bản giao nhận tại sản giữa bên đi thuê và bên cho thuê. Đơn vị thuê tài sản có trách nhiệm bảo quản an toàn và sử dụng đúng mục đích tài sản thuê. Mọi khoản chi phí phát sinh liên quan đến việc quản lý, sử dụng tài sản thuê ngoài được hạch toán vào các TK có liên quan trong Báo cáo tình hình tài chính.

7.3.2. Tài khoản sử dụng

TK 001- Tài sản thuê ngoài

Tài khoản 001

Bên nợ: Giá trị tài sản thuê ngoài tăng thuê.

Bên có: Giá trị tài sản thuê ngoài giảm khi trả hoặc bị mất.

Số dư bên Nợ: Giá trị tài sản thuê ngoài hiện có.

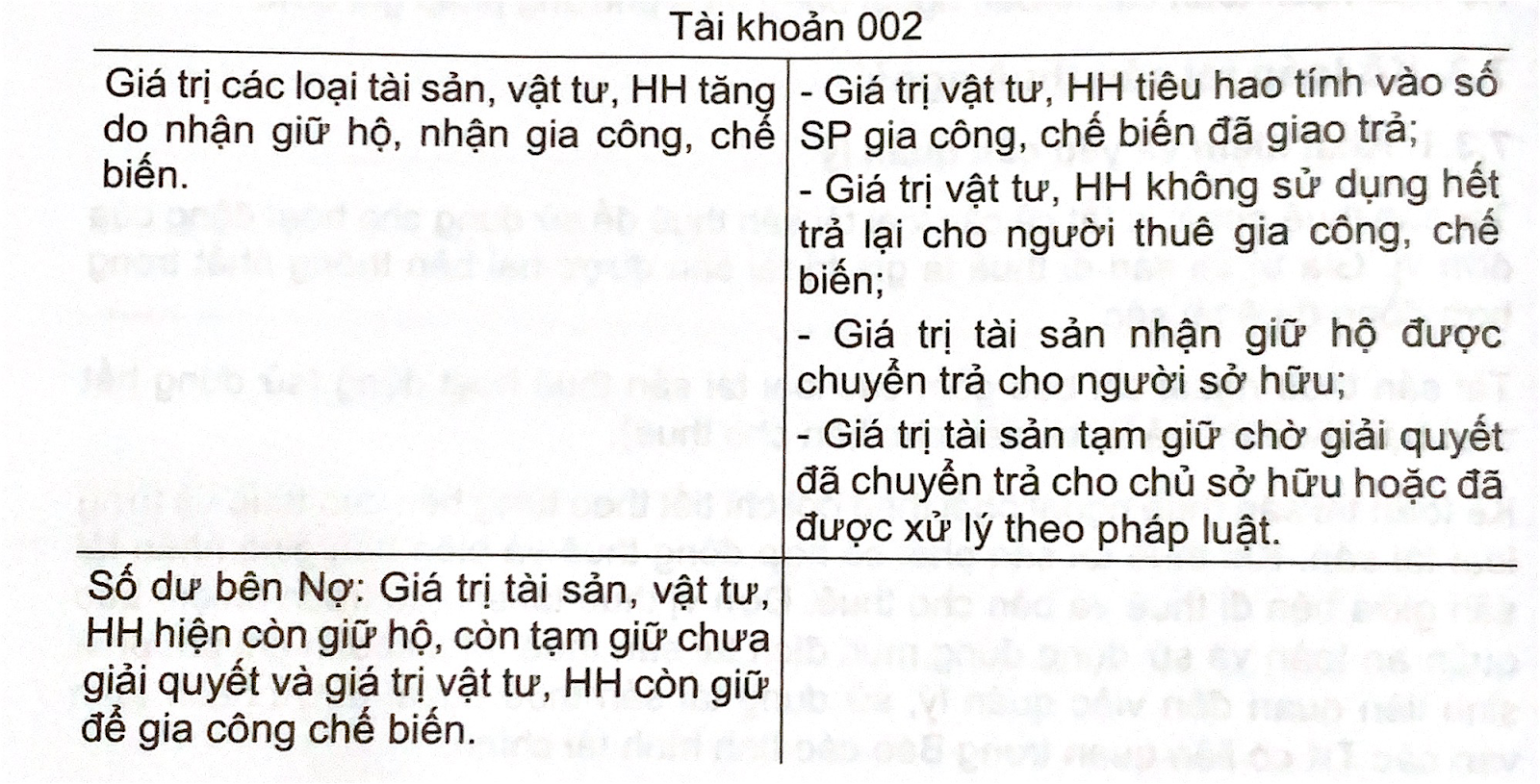

7.4. Kế toán tài sản nhận giữ hộ, nhận gia công

7.4.1. Khái niệm và yêu cầu quản lý

Tài sản nhận giữ hộ, nhận gia công là các loại tài sản của đơn vị khác nhờ giữ hộ hoặc tạm giữ chờ giải quyết các loại vật tư, HH nhận để gia công, chế biến. Giá trị của tài sản này là giá ghi trong hợp đồng giao nhận tài sản, hợp đồng nhận gia công, chế biến; Giá trị tài sản tạm giữ là giá ghi trong biên bản tạm giữ tài sản hoặc giá tạm tính để ghi sổ. Các chi phí liên quan đến việc gia công, chế biến, bảo quản tài sản không phản ánh các TK này mà phản ánh vào TK chi phí có liên quan trọng Báo cáo tình hình tài chính.

Đơn vị tổ chức theo dõi chi tiết từng loại tài sản theo từng nơi bảo quản và từng chủ sở hữu. Tài sản nhận giữ hộ, tạm giữ không được phép sử dụng và phải tổ chức bảo quản cẩn thận, khi giao nhận hay trả lại phải có sự chứng kiến của 2 bên và phải làm thủ tục, giấy tờ đầy đủ, có xác nhận của 2 bên.

7.4.2. Tài khoản sử dụng

TK 002- Tài sản nhận giữ hộ, nhận gia công

7.5. Kế toán kinh phí viện trợ không hoàn lại

7.5.1. Khái niệm và yêu cầu quản lý

Đơn vị phải mở sổ chi tiết để theo dõi và hạch toán theo Mục lục NSNN số viện trợ đã nhận, bao gồm: bằng tiền (kể cả số viện trợ mà nhà tài trợ chuyển thẳng cho nhà cung cấp không qua TK của đơn vị), bằng hàng; số đơn vị đã tạm ứng (đã được ghi thu - ghi chi tạm ứng); số đơn vị đã thanh toán tạm ứng; số đã ghi thu - ghi chi bằng tiền, bằng hàng.

Đối với chương trình, dự án nằm trong danh mục mã chương trình, mục tiêu, dự án quốc gia quy định tại Mục lục NSNN và có tiếp nhận vốn viện trợ không hoàn lại của nước ngoài, khi hạch toán kế toán đơn vị phải gắn mã chương trình, mục tiêu, dự án quốc gia tương ứng và phải lập báo cáo chương trình, dự án riêng (theo mẫu F01-02/BCQT) bao gồm cả phần NSNN cấp và phần vốn viện trợ theo yêu cầu của cơ quan có thẩm quyền.

Đối với các chương trình, dự án không nằm trong danh mục chương trình, mục tiêu, dự án quốc gia quy định tại Mục lục NSNN và có tiếp nhận vốn viện trợ không hoàn lại của nước ngoài thì khi hạch toán kế toán đơn vị không phải gắn thêm mã chương trình, mục tiêu và không phải lập báo cáo chương trình, dự án riêng.

7.5.2. Tài khoản sử dụng

TK 004- Kinh phí viện trợ không hoàn lại có 2 TK cấp 2:

- TK 0041- Năm trước. TK này có 2 TK cấp 3:

+ TK 00411- Ghi thu - ghi tạm ứng.

+ TK 00412- Ghi thu - ghi chi.

- TK 0042- Năm nay. TK này có 2 TK cấp 3:

+ TK 00421- Ghi thu - ghi tạm ứng. + TK 00422- Ghi thu - ghi chi.

Tài khoản 004

-Bên nợ: Số viện trợ bằng tiền hoặc bằng hàng đã nhận (số đã được ghi thu - ghi chi tạm ứng hoặc ghi thu - ghi chi).

-Bên có: Số đã làm thủ tục thanh toán (hoàn) tạm ứng và số đã ghi thu - ghi chi.

Số dư bên Nợ: Số viện trợ chưa làm thủ tục thanh toán (hoàn) tạm ứng.

7.5.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

1- Căn cứ vào thông báo của cơ quan chủ quản về việc ghi thu - ghi tạm ứng (đối với viện trợ bằng tiền), ghi:

No TK 00421

2- Căn cứ vào thông báo của cơ quan chủ quản về việc thanh toán khoản tạm ứng vốn viện trợ (hoàn tạm ứng), ghi:

Có TK 00421

3- Căn cứ vào thông báo của cơ quan chủ quản về việc ghi thu - ghi chi (đối với viện trợ bằng hàng hoặc trường hợp nhà tài trợ chuyển thẳng cho nhà cung cấp; hoặc các trường hợp ghi thu - ghi chi trực tiếp khác), ghi:

No TK 00422

Đồng thời, ghi: Có TK 00422

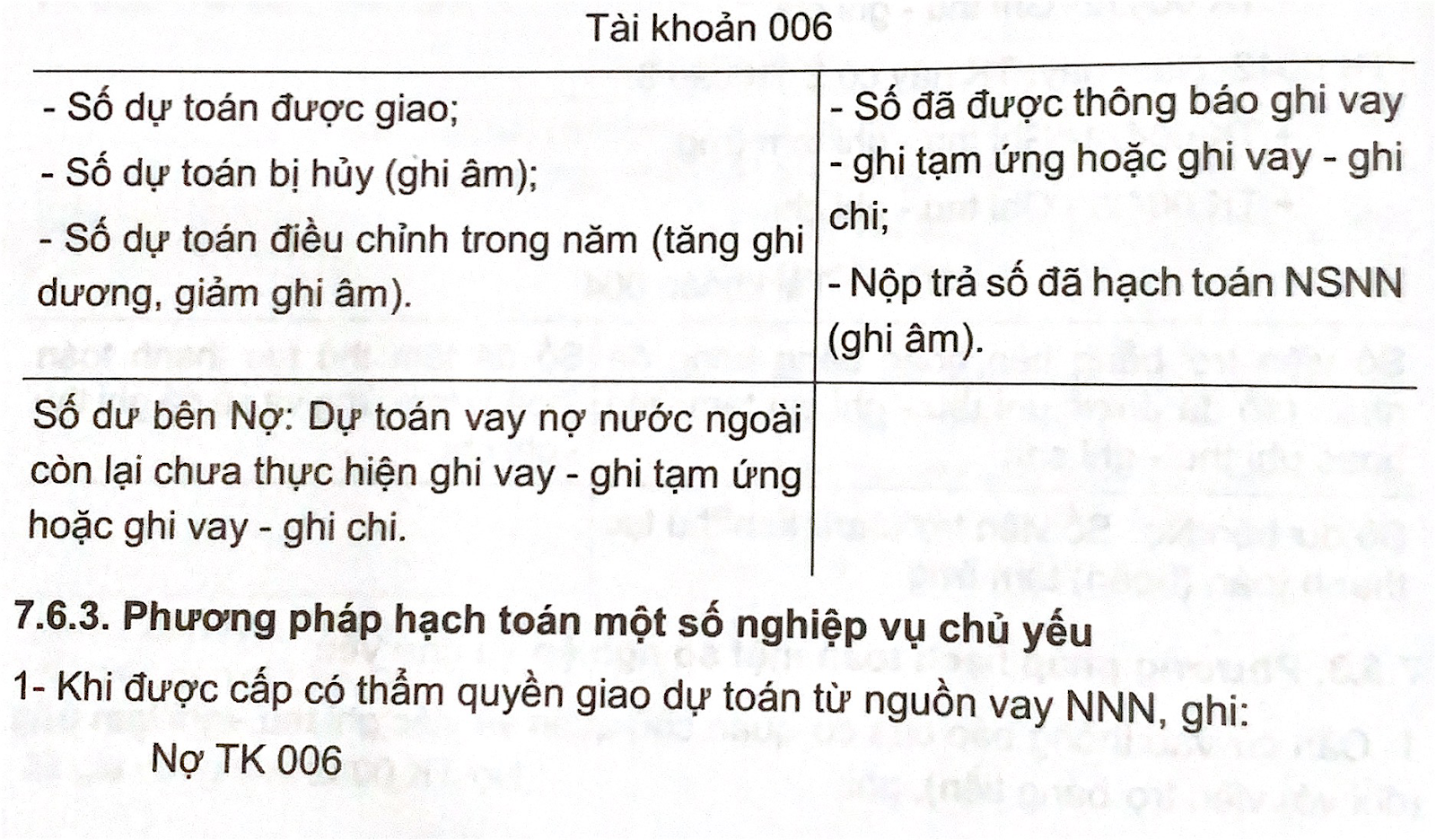

7.6. Kế toán dự toán vay nợ nước ngoài

7.6.1. Khái niệm và yêu cầu quản lý

Các đơn vị phải theo dõi chi tiết số đã chi ra từ nguồn vay nợ nước ngoài theo MLNSNN và phải phản ánh số dự toán được giao trong năm.

Dự toán vay nợ nước ngoài được hạch toán khi đơn vị được cấp có thẩm quyền giao dự toán về các khoản vay nợ nước ngoài và khi đơn vị thực hiện ghi vay - ghi tạm ứng hoặc ghi vay - ghi chi nguồn vay nợ nước ngoài theo MLNSNN để phục vụ lập BCQT ngân sách

7.6.2. Tài khoản sử dụng

TK 006- Dự toán vay nợ nước ngoài có 2 TK cấp 2:

- TK 0061- Năm trước. TK này có 2 TK cấp 3:

+ TK 00611- Tạm ứng

- TK 0062- Năm nay. TK này có 2 TK cấp 3:

+ TK 00612- Thực chi

+ TK 00621- Tạm ứng

+ TK 00622- Thực chi

Sau khi học xong chương này, người học có thể:

Nắm bắt được trong một đơn vị HCSN có những tài khoản ngoài bảng nào phát sinh thường xuyên

Hiểu được nội dung quản lý cũng như ý nghĩa của các tài khoản ngoài bảng trong đơn vị HCSN.

Vận dụng được nguyên tắc, phương pháp hạch toán các nghiệp vụ kinh tế liên quan đến các tài khoản ngoài bảng trong từng trường hợp cụ thể.

7.1. Giới thiệu chung về các khoản ngoài bảng

Các khoản ngoài bảng dùng để phản ánh các chỉ tiêu không được báo cáo trên bảng cân đối kế toán.

7.2. Yêu cầu quản lý đối với các khoản ngoài bảng

Kế toán hạch toán các khoản ngoài bảng theo phương pháp ghi đơn.

7.3. Kế toán tài sản thuê ngoài

7.3.1. Khái niệm và yêu cầu quản lý

Tài sản thuê ngoài là tất cả các loại tài sản thuê để sử dụng cho hoạt động của đơn vị. Giá trị tài sản đi thuê là giá trị tài sản được hai bên thống nhất trong hợp đồng thuê tài sản.

Tài sản thuê ngoài chỉ bao gồm các loại tài sản thuê hoạt động (sử dụng hết thời hạn thuê thì trả lại tài sản cho bên cho thuê).

Kế toán tài sản thuê ngoài phải theo dõi chi tiết theo từng bên cho thuê và từng loại tài sản. Khi thuê tài sản phải có hợp đồng thuê và biên bản giao nhận tại sản giữa bên đi thuê và bên cho thuê. Đơn vị thuê tài sản có trách nhiệm bảo quản an toàn và sử dụng đúng mục đích tài sản thuê. Mọi khoản chi phí phát sinh liên quan đến việc quản lý, sử dụng tài sản thuê ngoài được hạch toán vào các TK có liên quan trong Báo cáo tình hình tài chính.

7.3.2. Tài khoản sử dụng

TK 001- Tài sản thuê ngoài

Tài khoản 001

Bên nợ: Giá trị tài sản thuê ngoài tăng thuê.

Bên có: Giá trị tài sản thuê ngoài giảm khi trả hoặc bị mất.

Số dư bên Nợ: Giá trị tài sản thuê ngoài hiện có.

7.4. Kế toán tài sản nhận giữ hộ, nhận gia công

7.4.1. Khái niệm và yêu cầu quản lý

Tài sản nhận giữ hộ, nhận gia công là các loại tài sản của đơn vị khác nhờ giữ hộ hoặc tạm giữ chờ giải quyết các loại vật tư, HH nhận để gia công, chế biến. Giá trị của tài sản này là giá ghi trong hợp đồng giao nhận tài sản, hợp đồng nhận gia công, chế biến; Giá trị tài sản tạm giữ là giá ghi trong biên bản tạm giữ tài sản hoặc giá tạm tính để ghi sổ. Các chi phí liên quan đến việc gia công, chế biến, bảo quản tài sản không phản ánh các TK này mà phản ánh vào TK chi phí có liên quan trọng Báo cáo tình hình tài chính.

Đơn vị tổ chức theo dõi chi tiết từng loại tài sản theo từng nơi bảo quản và từng chủ sở hữu. Tài sản nhận giữ hộ, tạm giữ không được phép sử dụng và phải tổ chức bảo quản cẩn thận, khi giao nhận hay trả lại phải có sự chứng kiến của 2 bên và phải làm thủ tục, giấy tờ đầy đủ, có xác nhận của 2 bên.

7.4.2. Tài khoản sử dụng

TK 002- Tài sản nhận giữ hộ, nhận gia công

7.5. Kế toán kinh phí viện trợ không hoàn lại

7.5.1. Khái niệm và yêu cầu quản lý

Đơn vị phải mở sổ chi tiết để theo dõi và hạch toán theo Mục lục NSNN số viện trợ đã nhận, bao gồm: bằng tiền (kể cả số viện trợ mà nhà tài trợ chuyển thẳng cho nhà cung cấp không qua TK của đơn vị), bằng hàng; số đơn vị đã tạm ứng (đã được ghi thu - ghi chi tạm ứng); số đơn vị đã thanh toán tạm ứng; số đã ghi thu - ghi chi bằng tiền, bằng hàng.

Đối với chương trình, dự án nằm trong danh mục mã chương trình, mục tiêu, dự án quốc gia quy định tại Mục lục NSNN và có tiếp nhận vốn viện trợ không hoàn lại của nước ngoài, khi hạch toán kế toán đơn vị phải gắn mã chương trình, mục tiêu, dự án quốc gia tương ứng và phải lập báo cáo chương trình, dự án riêng (theo mẫu F01-02/BCQT) bao gồm cả phần NSNN cấp và phần vốn viện trợ theo yêu cầu của cơ quan có thẩm quyền.

Đối với các chương trình, dự án không nằm trong danh mục chương trình, mục tiêu, dự án quốc gia quy định tại Mục lục NSNN và có tiếp nhận vốn viện trợ không hoàn lại của nước ngoài thì khi hạch toán kế toán đơn vị không phải gắn thêm mã chương trình, mục tiêu và không phải lập báo cáo chương trình, dự án riêng.

7.5.2. Tài khoản sử dụng

TK 004- Kinh phí viện trợ không hoàn lại có 2 TK cấp 2:

- TK 0041- Năm trước. TK này có 2 TK cấp 3:

+ TK 00411- Ghi thu - ghi tạm ứng.

+ TK 00412- Ghi thu - ghi chi.

- TK 0042- Năm nay. TK này có 2 TK cấp 3:

+ TK 00421- Ghi thu - ghi tạm ứng. + TK 00422- Ghi thu - ghi chi.

Tài khoản 004

-Bên nợ: Số viện trợ bằng tiền hoặc bằng hàng đã nhận (số đã được ghi thu - ghi chi tạm ứng hoặc ghi thu - ghi chi).

-Bên có: Số đã làm thủ tục thanh toán (hoàn) tạm ứng và số đã ghi thu - ghi chi.

Số dư bên Nợ: Số viện trợ chưa làm thủ tục thanh toán (hoàn) tạm ứng.

7.5.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

1- Căn cứ vào thông báo của cơ quan chủ quản về việc ghi thu - ghi tạm ứng (đối với viện trợ bằng tiền), ghi:

No TK 00421

2- Căn cứ vào thông báo của cơ quan chủ quản về việc thanh toán khoản tạm ứng vốn viện trợ (hoàn tạm ứng), ghi:

Có TK 00421

3- Căn cứ vào thông báo của cơ quan chủ quản về việc ghi thu - ghi chi (đối với viện trợ bằng hàng hoặc trường hợp nhà tài trợ chuyển thẳng cho nhà cung cấp; hoặc các trường hợp ghi thu - ghi chi trực tiếp khác), ghi:

No TK 00422

Đồng thời, ghi: Có TK 00422

7.6. Kế toán dự toán vay nợ nước ngoài

7.6.1. Khái niệm và yêu cầu quản lý

Các đơn vị phải theo dõi chi tiết số đã chi ra từ nguồn vay nợ nước ngoài theo MLNSNN và phải phản ánh số dự toán được giao trong năm.

Dự toán vay nợ nước ngoài được hạch toán khi đơn vị được cấp có thẩm quyền giao dự toán về các khoản vay nợ nước ngoài và khi đơn vị thực hiện ghi vay - ghi tạm ứng hoặc ghi vay - ghi chi nguồn vay nợ nước ngoài theo MLNSNN để phục vụ lập BCQT ngân sách

7.6.2. Tài khoản sử dụng

TK 006- Dự toán vay nợ nước ngoài có 2 TK cấp 2:

- TK 0061- Năm trước. TK này có 2 TK cấp 3:

+ TK 00611- Tạm ứng

- TK 0062- Năm nay. TK này có 2 TK cấp 3:

+ TK 00612- Thực chi

+ TK 00621- Tạm ứng

+ TK 00622- Thực chi