6.2.7. Kế toán giá vốn hàng bán

6.2.7.1. Khái niệm và yêu cầu quản lý

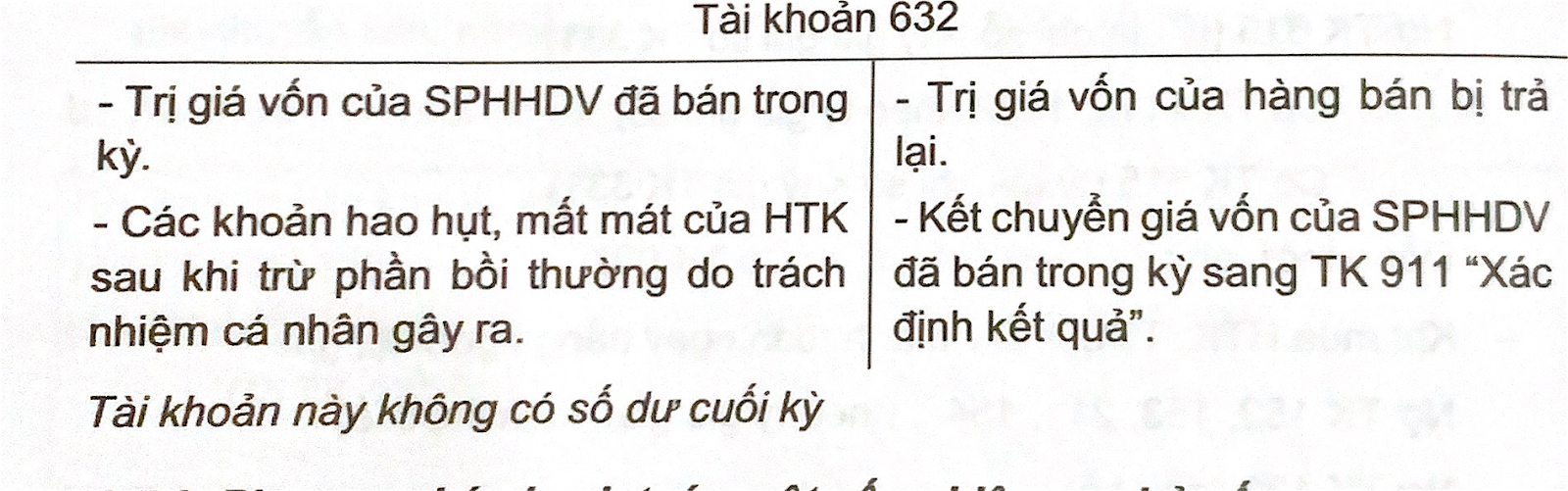

Giá vốn hàng bán (GVHB) là trị giá xuất kho của SPHH bán ra hoặc trị giá của khối lượng DV đã hoàn thành cung cấp cho khách hàng trong kỳ. Khi bán SPHH kèm thiết bị, phụ tùng thay thế thì giá trị thiết bị, phụ tùng đó được ghi nhận vào GVHB. Đối với phần giá trị HTK nếu có hao hụt, mất mát thì được tính vào GVHB (sau khi trừ đi các khoản phải bồi thường, nếu có).

6.2.7.2. Tài khoản sử dụng

TK 632- Giá vốn hàng bán: phản ánh trị giá vốn của SPHHDV bán ra trong kỳ và hàng bán bị trả lại.

6.2.7.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

a. Khi xuất bán SPHHDV hoàn thành được xác định là đã bán, ghi:

Nợ TK 632 / Có TK 155, 156

b. Đối với hàng bán bị trả lại, kế toán ghi nhận giảm giá vốn với 2 bút toán:

Hàng bán bị trả lại, ghi:

Nợ TK 155, 156 / Có TK 632

Trả lại tiền cho khách hàng:

Nợ TK 531 / Có TK 111, 112

C. Phần hao hụt, mất mát của HTK sau khi trừ phần bồi thường do trách nhiệm cá nhân gây ra, ghi:

Nợ TK 632 / Có TK 138, 152, 153, 155, 156,...

d. Cuối kỳ, kết chuyên giá vốn của HHDV được xác định là đã bán trong kỳ.

Nợ TK 9112 / Có TK 632

Sơ đồ 27. Kế toán giá vốn hàng bán

6.2.8. Kế toán chi phí quản lý của hoạt động SXKDDV

6.2.8.1. Khái niệm và yêu cầu quản lý

Chi phí quản lý của hoạt động SXKDDV trong đơn vị HCSN bao gồm:

Không hạch toán vào chi phí quản lý của HĐSXKDDV các khoản sau:

Tùy yêu cầu quản lý của từng đơn vị, kế toán có thể mở chi tiết TK cấp 2 để phản ánh nội dung chi phí thuộc chi phí quản lý của bộ phận SXKDDV trong đơn vị. Khi phát sinh chi phí chung đơn vị chưa xác định được chi phí này thuộc bộ phận SXKDDV hay bộ phận HCSN thì không được hạch toán vào TK 642 mà hạch toán vào TK 652. Sau khi xác định được chi phí chung đó thuộc bộ phận quản lý HĐSXKDDV thì mới được kết chuyển vào TK 642.

6.2.8.2. Tài khoản sử dụng

TK 642- Chi phí quản lý của hoạt động SXKDDV: phản ánh các chi phí quản lý của hoạt động SXKDDV trong đơn vị HCSN. TK này có 4 TK cấp 2:

TK 6421 - Chi phí tiền lương, tiền công và chi phí khác cho nhân viên

TK 6422 - Chi phí vật tư, công cụ và dịch vụ đã sử dụng

TK 6423 - Chi phí khấu hao TSCĐ

TK 6428 - Chi phí hoạt động khác

Tài khoản 642

* Nợ: Các chi phí quản lý của hoạt động SXKDDV thực tế phát sinh trong kỳ.

*Có: - Các khoản giảm chi hoạt động SXKDDV.

- Kết chuyển chi phí quản lý của hoạt động SXKDDV vào TK 911.

=> Tài khoản này không có số dư cuối kỳ

6.2.8.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

a. Chi phí của bộ phận quản lý hoạt động SXKDDV và phí phát sinh khi hàng bán bị trả lại, ghi:

Nợ TK 642, Nợ TK 133 / Có TK 111,112, 152, 153, 331, 332, 334...

b. Lệ phí môn bài, tiền thuê đất cho SXKDDV,... phải nộp nhà nước, ghi:

Nợ TK 642 / Có TK 333

c. Chi phí khấu hao TSCĐ thuộc bộ phận quản lý hoạt động SXKDDV, ghi:

Nợ TK 642 / Có TK 214

d. Chi phí quản lý khác phát sinh được phân bổ vào chi phí quản lý của HĐSXKDDV trong kỳ, ghi:

Nợ TK 642 / Có TK 652

e. Phát sinh các khoản thu hồi giảm chi trong kỳ, ghi:

Nợ TK 111, 112, 1388.... / Có TK 642

f. Cuối kỳ kế toán, căn cứ vào Bảng phân bổ chi phí quản lý kết chuyển chí phí quản lý của hoạt động SXKDDV sang TK 911, ghi

Nợ TK 9112 / Có TK 642

Sơ đồ 28. Kế toán chi phí quản lý của hoạt động SXKDDV

6.2.7.1. Khái niệm và yêu cầu quản lý

Giá vốn hàng bán (GVHB) là trị giá xuất kho của SPHH bán ra hoặc trị giá của khối lượng DV đã hoàn thành cung cấp cho khách hàng trong kỳ. Khi bán SPHH kèm thiết bị, phụ tùng thay thế thì giá trị thiết bị, phụ tùng đó được ghi nhận vào GVHB. Đối với phần giá trị HTK nếu có hao hụt, mất mát thì được tính vào GVHB (sau khi trừ đi các khoản phải bồi thường, nếu có).

6.2.7.2. Tài khoản sử dụng

TK 632- Giá vốn hàng bán: phản ánh trị giá vốn của SPHHDV bán ra trong kỳ và hàng bán bị trả lại.

6.2.7.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

a. Khi xuất bán SPHHDV hoàn thành được xác định là đã bán, ghi:

Nợ TK 632 / Có TK 155, 156

b. Đối với hàng bán bị trả lại, kế toán ghi nhận giảm giá vốn với 2 bút toán:

Hàng bán bị trả lại, ghi:

Nợ TK 155, 156 / Có TK 632

Trả lại tiền cho khách hàng:

Nợ TK 531 / Có TK 111, 112

C. Phần hao hụt, mất mát của HTK sau khi trừ phần bồi thường do trách nhiệm cá nhân gây ra, ghi:

Nợ TK 632 / Có TK 138, 152, 153, 155, 156,...

d. Cuối kỳ, kết chuyên giá vốn của HHDV được xác định là đã bán trong kỳ.

Nợ TK 9112 / Có TK 632

Sơ đồ 27. Kế toán giá vốn hàng bán

6.2.8. Kế toán chi phí quản lý của hoạt động SXKDDV

6.2.8.1. Khái niệm và yêu cầu quản lý

Chi phí quản lý của hoạt động SXKDDV trong đơn vị HCSN bao gồm:

- chi phí về lương, trích theo lương của cán bộ quản lý bộ phận SXKDDV

- chi phí vật liệu văn phòng, công cụ lao động

- tiền thuê đất, thuế môn bài

- DV mua ngoài (điện, nước, điện thoại, fax, bảo hiểm tài sản, cháy nổ...)

- chi phí bằng tiền khác (tiếp khách, hội nghị, lệ phí giao thông, phí cầu phà, chi phí phát sinh liên quan đến hàng bán trả lại...) của bộ phận SXKDDV không phân bổ được trực tiếp vào từng SP, nhóm SP, DV, nhóm DV

- chi phí khấu hao TSCĐ chỉ sử dụng cho bộ phận quản lý SXKDDV.

Không hạch toán vào chi phí quản lý của HĐSXKDDV các khoản sau:

- chi phí liên quan trực tiếp đến giá thành SP, DV

- chi phí tiền lương, trích theo lương của nhân công trực tiếp SXKDDV

- chi phí khấu hao TSCĐ của bộ phận trực tiếp SXKDDV

Tùy yêu cầu quản lý của từng đơn vị, kế toán có thể mở chi tiết TK cấp 2 để phản ánh nội dung chi phí thuộc chi phí quản lý của bộ phận SXKDDV trong đơn vị. Khi phát sinh chi phí chung đơn vị chưa xác định được chi phí này thuộc bộ phận SXKDDV hay bộ phận HCSN thì không được hạch toán vào TK 642 mà hạch toán vào TK 652. Sau khi xác định được chi phí chung đó thuộc bộ phận quản lý HĐSXKDDV thì mới được kết chuyển vào TK 642.

6.2.8.2. Tài khoản sử dụng

TK 642- Chi phí quản lý của hoạt động SXKDDV: phản ánh các chi phí quản lý của hoạt động SXKDDV trong đơn vị HCSN. TK này có 4 TK cấp 2:

TK 6421 - Chi phí tiền lương, tiền công và chi phí khác cho nhân viên

TK 6422 - Chi phí vật tư, công cụ và dịch vụ đã sử dụng

TK 6423 - Chi phí khấu hao TSCĐ

TK 6428 - Chi phí hoạt động khác

Tài khoản 642

* Nợ: Các chi phí quản lý của hoạt động SXKDDV thực tế phát sinh trong kỳ.

*Có: - Các khoản giảm chi hoạt động SXKDDV.

- Kết chuyển chi phí quản lý của hoạt động SXKDDV vào TK 911.

=> Tài khoản này không có số dư cuối kỳ

6.2.8.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

a. Chi phí của bộ phận quản lý hoạt động SXKDDV và phí phát sinh khi hàng bán bị trả lại, ghi:

Nợ TK 642, Nợ TK 133 / Có TK 111,112, 152, 153, 331, 332, 334...

b. Lệ phí môn bài, tiền thuê đất cho SXKDDV,... phải nộp nhà nước, ghi:

Nợ TK 642 / Có TK 333

c. Chi phí khấu hao TSCĐ thuộc bộ phận quản lý hoạt động SXKDDV, ghi:

Nợ TK 642 / Có TK 214

d. Chi phí quản lý khác phát sinh được phân bổ vào chi phí quản lý của HĐSXKDDV trong kỳ, ghi:

Nợ TK 642 / Có TK 652

e. Phát sinh các khoản thu hồi giảm chi trong kỳ, ghi:

Nợ TK 111, 112, 1388.... / Có TK 642

f. Cuối kỳ kế toán, căn cứ vào Bảng phân bổ chi phí quản lý kết chuyển chí phí quản lý của hoạt động SXKDDV sang TK 911, ghi

Nợ TK 9112 / Có TK 642

Sơ đồ 28. Kế toán chi phí quản lý của hoạt động SXKDDV