6.1.4. Kế toán thu viện trợ và vay nợ nước ngoài

6.1.4.1. Khái niệm và yêu cầu quản lý

Viện trợ không hoàn lại của nước ngoài (gọi tắt là viện trợ) là sự trợ giúp không phải hoàn trả dưới hình thức bằng tiền, hiện vật của Bên tài trợ nước ngoài, nhằm hỗ trợ thực hiện các mục tiêu phát triển, nhân đạo hoặc tài trợ cho hoạt động khoa học công nghệ, được cấp có thẩm quyền của Việt Nam phê duyệt theo quy định.

Vay nước ngoài là việc Bên đi vay nhận khoản tín dụng từ Người không cư trú thông qua việc ký kết và thực hiện các thỏa thuận vay nước ngoài dưới hình thức hợp đồng vay, hợp đồng mua bán hàng trả chậm, hợp đồng ủy thác cho vay, hợp đồng cho thuê tài chính hoặc phát hành công cụ nợ của Bên đi vay.

Đơn vị tiếp nhận viện trợ, tiếp nhận khoản vay nợ nước ngoài chịu trách nhiệm quản lý, sử dụng vốn viện trợ, vay nợ nước ngoài theo đúng quy định Việt Nam và các thỏa thuận, cam kết với phía tài trợ, cho vay nợ.

Nếu có nhiều chương trình, dự án viện trợ, vay nợ nước ngoài, phải theo dõi chi tiết theo từng chương trình, dự án; chi tiết dự án viện trợ, dự án vay nợ riêng; mỗi chương trình, dự án được báo cáo riêng theo mẫu quy định, ngoài ra, phải báo cáo cho các bên tài trợ, cho vay nếu có yêu cầu.

Riêng đối với kinh phí các chương trình mục tiêu quốc gia, chương trình, dự án, đề án (gọi tắt là chương trình, dự án) nếu nằm trong danh mục chương trình, mục tiêu, dự án quốc gia quy định tại MLNSNN thì khi lập báo cáo quyết toán năm đơn vị phải gắn thêm mã chương trình, mục tiêu tương ứng và thực hiện báo cáo riêng theo mẫu quy định.

Khoản viện trợ, vay nợ nước ngoài mà đơn vị tiếp nhận và sử dụng được ghi nhận là doanh thu và chi phí. Nếu sử dụng nguồn viện trợ để đầu tư. mua sắm TSCĐ, NLVL, CCDC nhập kho (xuất dùng dần) là khoản kinh phí cấp 1 lần nhưng sử dụng trong nhiều năm (hoặc xuất sử dụng dần trong năm) được ghi nhận là 1 khoản nhận trước chưa ghi thu. Đơn vị ghi thu phù hợp với tình hình thực tế sử dụng TS, NLVL, CCDC (tức là khi xuất kho NLVL, CCDC ra sử dụng hoặc tính HMTSCĐ phản ánh vào chi phí đến đâu thì cuối năm phản ánh vào thu viện trợ, vay nợ nước ngoài tương ứng với số đã tính hao mòn hoặc số NLVL, CCDC đã xuất trong kỳ).

6.1.4.2. Tài khoản sử dụng

TK 512- Thu viện trợ, vay nợ nước ngoài: phản ánh việc tiếp nhận, sử dụng nguồn viện trợ không hoàn lại hoặc nguồn vay nợ của nước ngoài do đơn vị làm chủ dự án (trực tiếp điều hành). TK này có 2 TK cấp 2:

TK 5121- Thu viện trợ.

TK 5122- Thu vay nợ nước ngoài.

6.1.4.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

a. Khi nhà tài trợ, nhà cho vay chuyển tiền về TK tiền gửi của đơn vị, ghi:

Nợ TK 112 / Có TK 3372

Đồng thời, căn cứ vào chứng từ ghi thu ngân sách - ghi chi tạm ứng, ghi:

Nợ TK 004 (chi tiết TK tương ứng)

Căn cứ thông báo của cơ quan chủ quản về việc thanh toán các khoản đã tạm ứng (hoàn tạm ứng), ghi:

Có TK 004 (chi tiết TK tương ứng)

Số viện trợ sử dụng không hết phải nộp lại cho nhà tài trợ, ghi:

Nợ TK 3372 / Có TK 111,112… nợ nước ngoài

Khi rút tiền từ TK tiền gửi về quỹ TM, ghi:

Nợ TK 111 / Có TK 112

Khi đơn vị chi tiêu cho các hoạt

động của chương trình, dự án (trừ chi đầu

tư, mua sắm TSCĐ, NLVL, CCDC nhập kho), ghi:

Đồng thời ghi:

Nợ TK 612 / Có TK 111, 112

C. Khi phát sinh các khoản lãi tiền gửi của chương trình, dự án, ghi:

Nợ TK 112 / Có TK 337

d. Trường hợp nhà tài trợ, nhà cho vay chuyển thẳng tiền thuộc chương trình, dự án cho bên thứ 3 (nhà cung cấp, chuyên gia tư vấn...), ghi:

Nợ TK 612 / Có TK 512

Đồng thời, căn cứ Lệnh ghi thu - ghi chi, ghi:

Nợ TK 004 (chi tiết TK tương ứng)

Có TK 004 (chi tiết TK tương ứng)

e. Khi được viện trợ không hoàn lại bằng TSCĐ, ghi

Nợ TK 211 / Có TK 36621

Đồng thời, căn cứ Lệnh ghi thu - ghi chi, ghi Nợ TK 004 (chi tiết TK tương ứng)

Có TK 004 (chi tiết TK tương ứng)

Khi tính hao mòn TSCĐ, ghi:

Nợ TK 612 / Có TK 214

f. Cuối năm, đơn vị sẽ thực hiện một số bút toán kết chuyển như sau:

Sơ đồ 22. Kế toán thu viện trợ, vay nợ nước ngoài

6.1.5. Kế toán thu phí được khấu trừ hoặc để lại

6.1.5.1. Khái niệm và yêu cầu quản lý

Phí, lệ phí là khoản thu thuộc NSNN và không chịu thuế.

Khi phát sinh khoản thu phí, lệ phí đơn vị ghi vào TK 3373. Định kỳ, xác định số phải nộp NSNN theo luật phí, lệ phí (hoặc nộp cấp trên (nếu có)), phần được khấu trừ, để lại đơn vị là nguồn thu của đơn vị và hạch toán vào TK 014Đồng thời, căn cứ vào số đã chi từ nguồn phí được khấu trừ để lại (trừ phần để đầu tư, mua sắm TSCĐ; mua sắm NLVL, CCDC nhập kho) để kết chuyển từ TK 3373 sang TK 514 (có thể kết chuyển từ TK 337 sang TK 514 đồng thời với chi phí phát sinh hoặc kết chuyển định kỳ tương ứng với số chi phí đã phát sinh).

Đối với phần phí được khấu trừ, để lại dùng để đầu tư, mua sắm TSCĐ, NLVL, CCDC nhập kho (xuất dùng dần) là khoản thu 1 lần nhưng đơn vị sử dụng trong nhiều năm (hoặc xuất sử dụng dần trong năm), khi đơn vị mua TSCĐ hoặc mua NLVL, CCDC nhập kho, kế toán sẽ kết chuyển từ TK 3373 sang TK 366.

Cuối năm, căn cứ vào số KHTSCĐ đã trích trong năm và tình hình xuất kho NLVL, CCDC sử dụng trong năm, kế toán kết chuyển từ TK 366 sang TK 514 tương ứng với số khấu hao đã trích và số NLVL, CCDC đã xuất sử dụng. Cũng vào cuối năm, toàn bộ số phí được khấu trừ, để lại được kết chuyển vào TK 911 để xác định thặng dư (thâm hụt). Việc xử lý số chênh lệch thu > chi của số phí được khấu trừ, để lại được thực hiện theo quy định hiện hành.

6.1.5.2. Tài khoản sử dụng

TK 514- Thu phí được khấu trừ, để lại: phản ánh các khoản phí thu được từ các hoạt động DV do CQNN thực hiện hoặc số phí thu được từ các hoạt động DV do ĐVSN công lập thực hiện mà đơn vị được khấu trừ (đối với ĐVSN công lập), để lại (đối với CQNN) theo quy định của pháp luật về phí, lệ phí.

6.1.5.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu a. Khi thu được phí, lệ phí, ghi:

Nợ TK 111, 112... / Có TK 1383 hoặc Có TK 3373

b. Định kỳ (hoặc hàng tháng), đơn vị thực hiện:

Xác định số phí, lệ phí phải nộp nhà nước:

Nợ TK 3373 / Có TK 3332

Xác định số được khấu trừ, để lại đơn vị:

No TK 014

- Khi sử dụng số phí được khấu trừ, để lại để chi cho các hoạt động thu phí (trừ mua NLVL, CCDC nhập kho và TSCĐ), ghi:

Nợ TK 614 / Có TK 111,112

Đồng thời, ghi: Có TK 014 (chi tiết TK tương ứng)

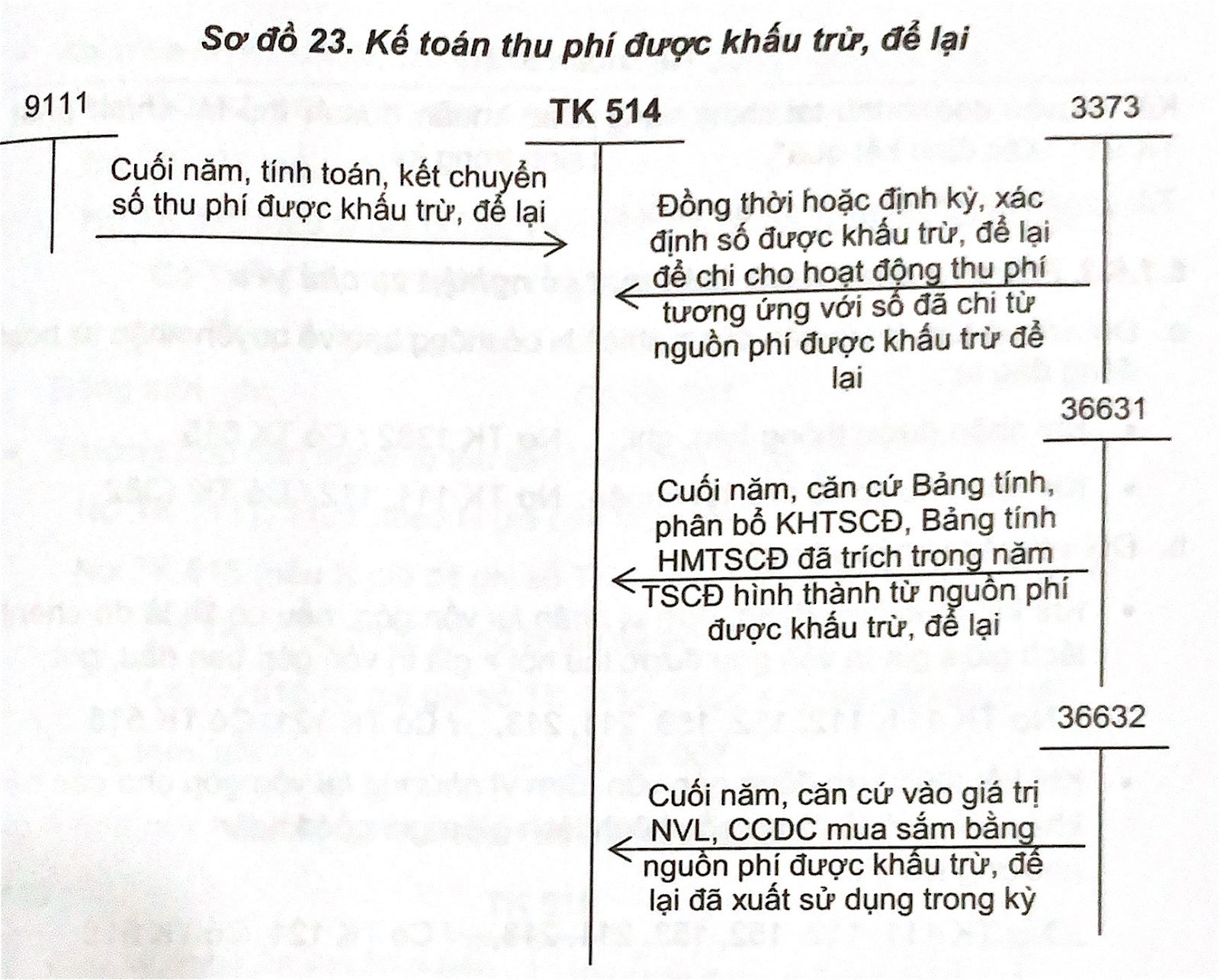

Đồng thời hoặc định kỳ, xác định số được khấu trừ, để lại để chi cho hoạt động thu phí (trừ số phi được khấu trừ, để lại dùng để đầu tư, mua sắm TSCĐ, NLVL, CCDC nhập kho), tương ứng với số đã chi từ nguồn phí được khấu trừ để lại, ghi:

Nợ TK 3373 / Có TK 514

- Khi số phi được khấu trừ, để lại dùng để đầu tư, mua sắm TSCĐ, NLVL, CCDC nhập kho. Khi mua TSCĐ; NLVL, CCDC, ghi:

Nợ TK 152, 153, 211, 213 / Có TK 111, 112

Đồng thời, ghi:

Nợ TK 3373 / Có TK 36631, 36632

Đồng thời, ghi:

Có TK 014 (chi tiết TK tương ứng)

c. Định kỳ, tính khấu hao TSCĐ hoặc xuất NLVL, CCDC sử dụng cho hoạt

động thu phí, ghi:

Nợ TK 614 / Có TK 152, 153, 214

d. Cuối năm, đơn vị căn cứ Bảng tính và phân bổ khấu hao TSCĐ, Bảng tính hao mòn TSCĐ đã trích (tính) trong năm của TSCĐ hình thành từ nguồn phi được khấu trừ, để lại, ghi:

Nợ TK 36631 / Có TK 514

e. Cuối năm, đơn vị sẽ thực hiện một số bút toán kết chuyển như sau:

Sơ đồ 23. Kế toán thu phí được khấu trừ, để lại

6.1.4.1. Khái niệm và yêu cầu quản lý

Viện trợ không hoàn lại của nước ngoài (gọi tắt là viện trợ) là sự trợ giúp không phải hoàn trả dưới hình thức bằng tiền, hiện vật của Bên tài trợ nước ngoài, nhằm hỗ trợ thực hiện các mục tiêu phát triển, nhân đạo hoặc tài trợ cho hoạt động khoa học công nghệ, được cấp có thẩm quyền của Việt Nam phê duyệt theo quy định.

Vay nước ngoài là việc Bên đi vay nhận khoản tín dụng từ Người không cư trú thông qua việc ký kết và thực hiện các thỏa thuận vay nước ngoài dưới hình thức hợp đồng vay, hợp đồng mua bán hàng trả chậm, hợp đồng ủy thác cho vay, hợp đồng cho thuê tài chính hoặc phát hành công cụ nợ của Bên đi vay.

Đơn vị tiếp nhận viện trợ, tiếp nhận khoản vay nợ nước ngoài chịu trách nhiệm quản lý, sử dụng vốn viện trợ, vay nợ nước ngoài theo đúng quy định Việt Nam và các thỏa thuận, cam kết với phía tài trợ, cho vay nợ.

Nếu có nhiều chương trình, dự án viện trợ, vay nợ nước ngoài, phải theo dõi chi tiết theo từng chương trình, dự án; chi tiết dự án viện trợ, dự án vay nợ riêng; mỗi chương trình, dự án được báo cáo riêng theo mẫu quy định, ngoài ra, phải báo cáo cho các bên tài trợ, cho vay nếu có yêu cầu.

Riêng đối với kinh phí các chương trình mục tiêu quốc gia, chương trình, dự án, đề án (gọi tắt là chương trình, dự án) nếu nằm trong danh mục chương trình, mục tiêu, dự án quốc gia quy định tại MLNSNN thì khi lập báo cáo quyết toán năm đơn vị phải gắn thêm mã chương trình, mục tiêu tương ứng và thực hiện báo cáo riêng theo mẫu quy định.

Khoản viện trợ, vay nợ nước ngoài mà đơn vị tiếp nhận và sử dụng được ghi nhận là doanh thu và chi phí. Nếu sử dụng nguồn viện trợ để đầu tư. mua sắm TSCĐ, NLVL, CCDC nhập kho (xuất dùng dần) là khoản kinh phí cấp 1 lần nhưng sử dụng trong nhiều năm (hoặc xuất sử dụng dần trong năm) được ghi nhận là 1 khoản nhận trước chưa ghi thu. Đơn vị ghi thu phù hợp với tình hình thực tế sử dụng TS, NLVL, CCDC (tức là khi xuất kho NLVL, CCDC ra sử dụng hoặc tính HMTSCĐ phản ánh vào chi phí đến đâu thì cuối năm phản ánh vào thu viện trợ, vay nợ nước ngoài tương ứng với số đã tính hao mòn hoặc số NLVL, CCDC đã xuất trong kỳ).

6.1.4.2. Tài khoản sử dụng

TK 512- Thu viện trợ, vay nợ nước ngoài: phản ánh việc tiếp nhận, sử dụng nguồn viện trợ không hoàn lại hoặc nguồn vay nợ của nước ngoài do đơn vị làm chủ dự án (trực tiếp điều hành). TK này có 2 TK cấp 2:

TK 5121- Thu viện trợ.

TK 5122- Thu vay nợ nước ngoài.

6.1.4.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

a. Khi nhà tài trợ, nhà cho vay chuyển tiền về TK tiền gửi của đơn vị, ghi:

Nợ TK 112 / Có TK 3372

Đồng thời, căn cứ vào chứng từ ghi thu ngân sách - ghi chi tạm ứng, ghi:

Nợ TK 004 (chi tiết TK tương ứng)

Căn cứ thông báo của cơ quan chủ quản về việc thanh toán các khoản đã tạm ứng (hoàn tạm ứng), ghi:

Có TK 004 (chi tiết TK tương ứng)

Số viện trợ sử dụng không hết phải nộp lại cho nhà tài trợ, ghi:

Nợ TK 3372 / Có TK 111,112… nợ nước ngoài

Khi rút tiền từ TK tiền gửi về quỹ TM, ghi:

Nợ TK 111 / Có TK 112

Khi đơn vị chi tiêu cho các hoạt

động của chương trình, dự án (trừ chi đầu

tư, mua sắm TSCĐ, NLVL, CCDC nhập kho), ghi:

Đồng thời ghi:

Nợ TK 612 / Có TK 111, 112

C. Khi phát sinh các khoản lãi tiền gửi của chương trình, dự án, ghi:

Nợ TK 112 / Có TK 337

d. Trường hợp nhà tài trợ, nhà cho vay chuyển thẳng tiền thuộc chương trình, dự án cho bên thứ 3 (nhà cung cấp, chuyên gia tư vấn...), ghi:

Nợ TK 612 / Có TK 512

Đồng thời, căn cứ Lệnh ghi thu - ghi chi, ghi:

Nợ TK 004 (chi tiết TK tương ứng)

Có TK 004 (chi tiết TK tương ứng)

e. Khi được viện trợ không hoàn lại bằng TSCĐ, ghi

Nợ TK 211 / Có TK 36621

Đồng thời, căn cứ Lệnh ghi thu - ghi chi, ghi Nợ TK 004 (chi tiết TK tương ứng)

Có TK 004 (chi tiết TK tương ứng)

Khi tính hao mòn TSCĐ, ghi:

Nợ TK 612 / Có TK 214

f. Cuối năm, đơn vị sẽ thực hiện một số bút toán kết chuyển như sau:

Sơ đồ 22. Kế toán thu viện trợ, vay nợ nước ngoài

6.1.5. Kế toán thu phí được khấu trừ hoặc để lại

6.1.5.1. Khái niệm và yêu cầu quản lý

Phí, lệ phí là khoản thu thuộc NSNN và không chịu thuế.

- Phí là khoản tiền mà tổ chức, cá nhân phải trả nhằm cơ bản bù đắp chi phí và mang tính phục vụ khi được CQNN, ĐVSN công lập và tổ chức được CQNN có thẩm quyền giao cung cấp dịch vụ công theo quy định trong Danh mục phí.

- Lệ phí chính là khoản tiền được ấn định mà tổ chứccá nhân phải nộp khi được CQNN cung cấp DV công, phục vụ công việc quản lý nhà nước quy định trong Danh mục lệ phí.

Khi phát sinh khoản thu phí, lệ phí đơn vị ghi vào TK 3373. Định kỳ, xác định số phải nộp NSNN theo luật phí, lệ phí (hoặc nộp cấp trên (nếu có)), phần được khấu trừ, để lại đơn vị là nguồn thu của đơn vị và hạch toán vào TK 014Đồng thời, căn cứ vào số đã chi từ nguồn phí được khấu trừ để lại (trừ phần để đầu tư, mua sắm TSCĐ; mua sắm NLVL, CCDC nhập kho) để kết chuyển từ TK 3373 sang TK 514 (có thể kết chuyển từ TK 337 sang TK 514 đồng thời với chi phí phát sinh hoặc kết chuyển định kỳ tương ứng với số chi phí đã phát sinh).

Đối với phần phí được khấu trừ, để lại dùng để đầu tư, mua sắm TSCĐ, NLVL, CCDC nhập kho (xuất dùng dần) là khoản thu 1 lần nhưng đơn vị sử dụng trong nhiều năm (hoặc xuất sử dụng dần trong năm), khi đơn vị mua TSCĐ hoặc mua NLVL, CCDC nhập kho, kế toán sẽ kết chuyển từ TK 3373 sang TK 366.

Cuối năm, căn cứ vào số KHTSCĐ đã trích trong năm và tình hình xuất kho NLVL, CCDC sử dụng trong năm, kế toán kết chuyển từ TK 366 sang TK 514 tương ứng với số khấu hao đã trích và số NLVL, CCDC đã xuất sử dụng. Cũng vào cuối năm, toàn bộ số phí được khấu trừ, để lại được kết chuyển vào TK 911 để xác định thặng dư (thâm hụt). Việc xử lý số chênh lệch thu > chi của số phí được khấu trừ, để lại được thực hiện theo quy định hiện hành.

6.1.5.2. Tài khoản sử dụng

TK 514- Thu phí được khấu trừ, để lại: phản ánh các khoản phí thu được từ các hoạt động DV do CQNN thực hiện hoặc số phí thu được từ các hoạt động DV do ĐVSN công lập thực hiện mà đơn vị được khấu trừ (đối với ĐVSN công lập), để lại (đối với CQNN) theo quy định của pháp luật về phí, lệ phí.

6.1.5.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu a. Khi thu được phí, lệ phí, ghi:

Nợ TK 111, 112... / Có TK 1383 hoặc Có TK 3373

b. Định kỳ (hoặc hàng tháng), đơn vị thực hiện:

Xác định số phí, lệ phí phải nộp nhà nước:

Nợ TK 3373 / Có TK 3332

Xác định số được khấu trừ, để lại đơn vị:

No TK 014

- Khi sử dụng số phí được khấu trừ, để lại để chi cho các hoạt động thu phí (trừ mua NLVL, CCDC nhập kho và TSCĐ), ghi:

Nợ TK 614 / Có TK 111,112

Đồng thời, ghi: Có TK 014 (chi tiết TK tương ứng)

Đồng thời hoặc định kỳ, xác định số được khấu trừ, để lại để chi cho hoạt động thu phí (trừ số phi được khấu trừ, để lại dùng để đầu tư, mua sắm TSCĐ, NLVL, CCDC nhập kho), tương ứng với số đã chi từ nguồn phí được khấu trừ để lại, ghi:

Nợ TK 3373 / Có TK 514

- Khi số phi được khấu trừ, để lại dùng để đầu tư, mua sắm TSCĐ, NLVL, CCDC nhập kho. Khi mua TSCĐ; NLVL, CCDC, ghi:

Nợ TK 152, 153, 211, 213 / Có TK 111, 112

Đồng thời, ghi:

Nợ TK 3373 / Có TK 36631, 36632

Đồng thời, ghi:

Có TK 014 (chi tiết TK tương ứng)

c. Định kỳ, tính khấu hao TSCĐ hoặc xuất NLVL, CCDC sử dụng cho hoạt

động thu phí, ghi:

Nợ TK 614 / Có TK 152, 153, 214

d. Cuối năm, đơn vị căn cứ Bảng tính và phân bổ khấu hao TSCĐ, Bảng tính hao mòn TSCĐ đã trích (tính) trong năm của TSCĐ hình thành từ nguồn phi được khấu trừ, để lại, ghi:

Nợ TK 36631 / Có TK 514

e. Cuối năm, đơn vị sẽ thực hiện một số bút toán kết chuyển như sau:

Sơ đồ 23. Kế toán thu phí được khấu trừ, để lại